Decentralizáció a bankrendszerben | @Krip Tóbiás

A blokklánc technológia egyik leggyakrabban használt fogalma a decentralizáció. A bankok is aktívan kutatják a blokklánc technológiát, hogy a segítségével decentralizált rendszert építsenek, viszont egészen más célból.

Közös részek a jövőképben

Hagyományosan egy szervezetben van egy központ, egy kiválasztott szereplő különleges jogosultságokkal. Egy megbízott, aki az adatokat kezeli, és a felmerülő kérdésekre hivatalos választ tud adni. Egy kritikus pont, aminek a meghibásodása az egész rendszert működésképtelenné teszi.

A decentralizáció szép magyar szóval központtalanítás: a központ eltávolítása úgy, hogy a rendszer egészében továbbra is működőképes marad. A központ szerepkörét kiemeljük egy jól definiált protokollba, amely a továbbiakban mindenki számára elérhető, végrehajtható, a végrehajtás eredménye ellenőrizhető. A hálózat innentől kezdve egyenrangú szereplőkből épül fel, akik egymás munkáját ellenőrzik, központ nélkül.

A decentralizációban nagy segítség lehet a blokklánc technológia. A blokklánc egy elosztott adatbázis, amiről a hálózat minden szereplője tart magánál egy másolatot, mindenki olvashatja, láthatja a benne lévő információkat. A módosítások az adatbázisban új adatblokkok formájában hozzáfűződnek a lánc végéhez. Az új adatblokkokat a hálózat résztvevői folyamatosan szinkronizálják egymás között, így mindegyikük megkapja az adatbázisban szereplő legfrissebb információkat.

Ez gyönyörű! De mire jó ez a gyakorlatban?

Mit várnak ettől a bitcoin hívei?

Röviden megfogalmazva: kiszámítható pénzügyi politikát.

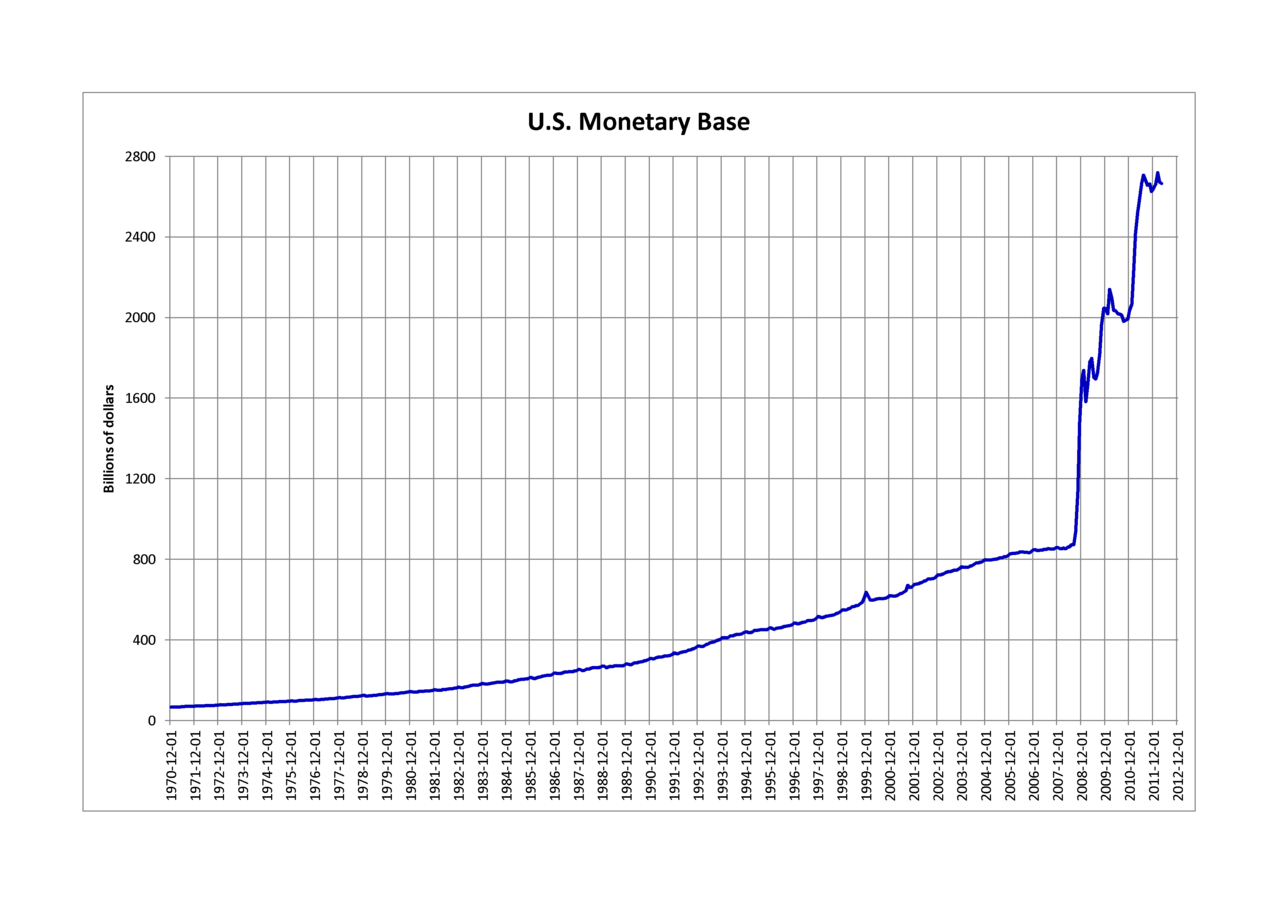

A hagyományos pénzügyi rendszer legbefolyásosabb szereplője a központi bank, vagy más néven jegybank. Ez mindig az adott körülményeknek megfelelő monetáris politikával próbálja megfelelő irányba terelni a gazdaságot. Például nem lehet előre tudni, hogy egy hét múlva mennyi lesz az amerikai dollár alapkamata, vagy összesen mennyi dollár lesz a világon, mert ezek az amerikai jegybanktól függenek. A változásuk hatalmas lavinát indíthat el a gazdaságban, ezért a befektetők a jegybanki vezetőknek minden elejtett szavát és apró gesztusát figyelik, hogy vajon milyen irányba megy az éppen aktuális politika, és hogyan lehetne megfelelően alkalmazkodni hozzá. Alapelv lett, hogy “ne menj a jegybank ellen”.

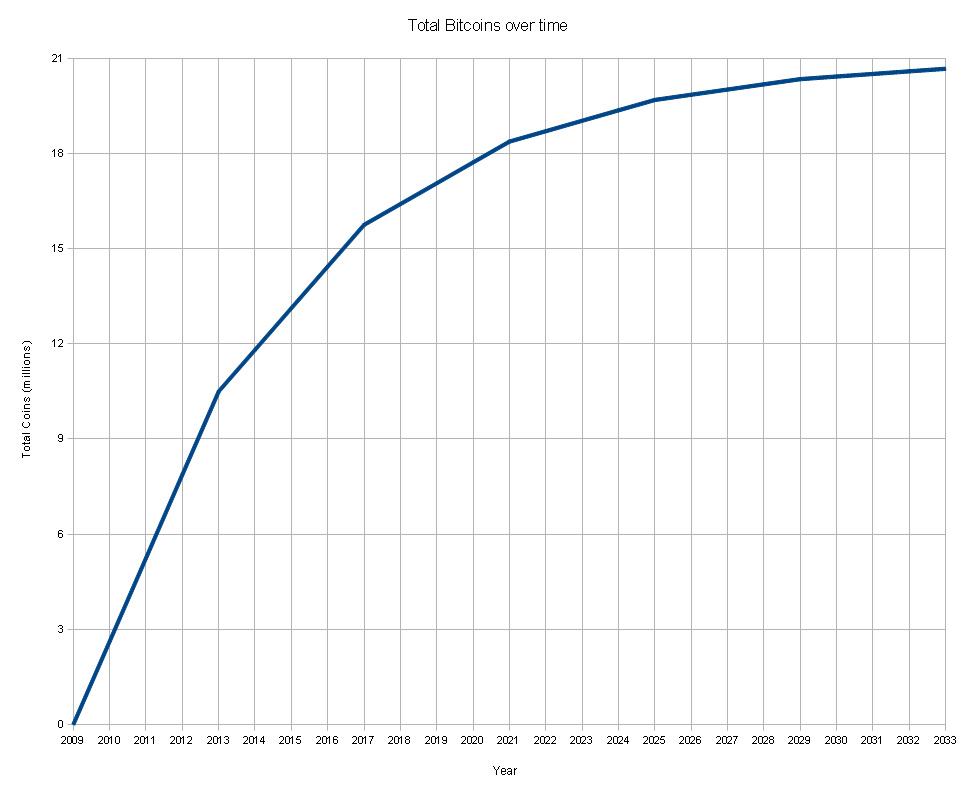

A kriptopénz világban ezzel szemben előre lehet tudni, hogy összesen 21 millió darab bitcoin érme fog keletkezni, és évtizedekre előre meg lehet mondani, hogy ezt milyen ütemben fogja kibocsátani a rendszer.

Ez a bitcoin indulásakor kőbe lett vésve, bele lett égetve a protokollba. Ha valaki esetleg később meggondolná magát, hogy mégsem jó ez így, nem tud rajta változtatni. Nincsen központ, ami az aktuális helyzethez igazodva befolyásolni tudná a forgalomban lévő bitcoinok számát, például a manapság gyakori mennyiségi lazítás formájában. Ennek vannak előnyei és hátrányai, de mindenképpen egy fontos tulajdonsága a rendszernek.

A decentralizáció másik következménye, hogy a különböző szereplők nem korlátozhatják egymás hozzáférését, jogosultságait. A bitcoin hálózatot teljes bizalommal használhatja Svájc, Kína, Egyesült Államok, Oroszország, Dél-Korea vagy éppen Észak-Korea. Politikától, világnézettől függetlenül senki nem fogja zároltatni senkinek a számláit, a hálózat így tud igazán globálissá válni.

Mit jelent a decentralizáció a pénzintézeteknek?

Egy ideje sok hír szól róla, hogy a bankok is kutatják a blokklánc technológiát, hogy a segítségével decentralizált banki blokkláncot fejlesszenek. Viszont ők teljesen mást értenek decentralizáció alatt, mint kriptopénzek hívei.

A bitcoin hálózatában nincsen különleges jogosultságokkal rendelkező szereplő, ezzel szemben például a J. P. Morgan blokkláncában a J. P. Morgan igenis különleges jogokkal rendelkező szereplőként akar megjelenni. Ő fog ott döntéseket meghozni, ugyanakkor a körülmények megváltozása esetén a döntéseit természetesen utólag meg is változtathatja. Ugyanígy a J. P. Morgan osztja majd ki a jogosultságokat a saját blokkláncához, ő mondja meg, hogy ki férhet hozzá, ki milyen műveletet végezhet, ki mit módosíthat rajta. Ha pedig idővel változnának a körülmények, akkor a korábban kiosztott jogosultságokat felülbírálhatja, visszavonhatja. Alapos ok esetén tranzakciókat fordíthat vissza, számlákat zárolhat, bizonyos tevékenységeket szabálytalannak bélyegezhet és tilthat.

De miért és hogyan lesz decentralizált egy banki blokklánc, ha egyszer a bank a központja?

A bankoknál rendszerint van egy központi adatbázis, egy hozzá tartozó szerverközponttal, sok csúcstechnológiás számítógéppel. Állandó internet kapcsolattal, sok ügyfelet egyszerre kiszolgálni képes kapacitással, túlterheléses támadás elleni védelemmel, összességében magas szintű rendelkezésre állással. Ennek a központnak a kiépítése és az üzemben tartása rendkívül költséges. Ha például az internetszolgáltató hibájából pár percre elveszik az internetkapcsolat, az a banknak többmilliós veszteséget jelenthet.

Ezen szeretnének változtatni a pénzintézetek, ezt értik decentralizáció alatt: nem szeretnének egy központosított adatbázist üzemben tartani nagyon drága szerverekkel. Inkább választanának egy decentralizált adatbázist, elosztva sok olcsóbb számítógépen, sok különböző bankfiók között. Ezzel sokkal olcsóbb lesz az üzemeltetés, és javul a rendelkezésre állás is: ha egy váratlan technikai hiba miatt eltűnik egy vagy több gép a hálózatból, attól a rendszer egészében még ugyanúgy üzemképes marad.

A pénzintézetek elsősorban a működési költségeik csökkentését remélik a decentralizációtól. Ha az ezzel kapcsolatos fejlesztéseik sikerrel járnak, akkor hatékonyabbá válhat a banki infrastruktúra, és mindenki számára olcsóbb lehet a bankolás. Ami nyilvánvalóan jó hír. Viszont alapjában véve a koncepció ezzel marad a régi. Továbbra is a bank hálózatán lesz a felhasználók pénze, a bank mondja meg, hogy mi történjen ezzel a pénzzel. Továbbra is ő dönt majd a tranzakciós díjakról, a számlavezetési feltételekről, a jelzáloghitelekről.

A pénzintézetek elsősorban a működési költségeik csökkentését remélik a decentralizációtól. Ha az ezzel kapcsolatos fejlesztéseik sikerrel járnak, akkor hatékonyabbá válhat a banki infrastruktúra, és mindenki számára olcsóbb lehet a bankolás. Ami nyilvánvalóan jó hír. Viszont alapjában véve a koncepció ezzel marad a régi. Továbbra is a bank hálózatán lesz a felhasználók pénze, a bank mondja meg, hogy mi történjen ezzel a pénzzel. Továbbra is ő dönt majd a tranzakciós díjakról, a számlavezetési feltételekről, a jelzáloghitelekről.

Természetesen pozitív dolog, hogy a decentralizációs fejlesztések miatt csökkenhetnek a banki költségek. De ennek a jelentősége eltörpül a bitcoinhoz képest, ahol lehetőség van egy olyan jövőt választani, amiben nem pár darab banki vezető fogja a kezében tartani az egész világgazdaságot.