Egy Stanford professzor több ezer amerikai bank “potenciális fizetésképtelenségére” figyelmeztet

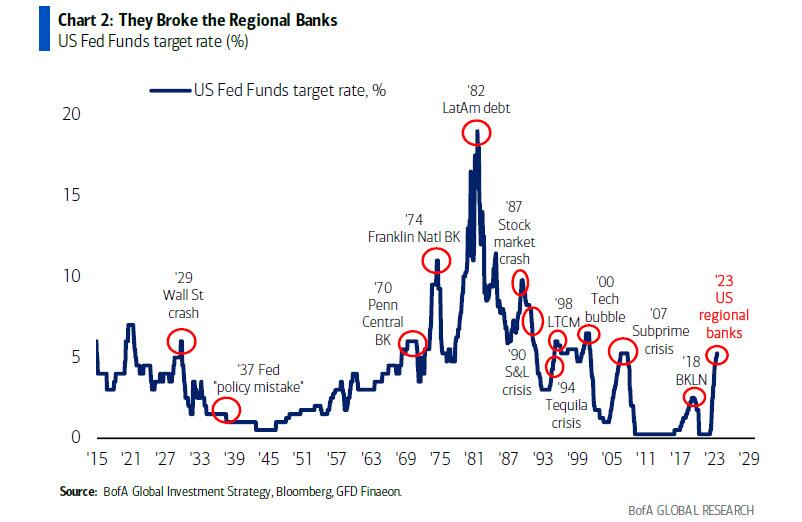

A First Republic múlt heti összeomlása, a három korábbi bank becsődölése és a Federal Reserve negyedpontos kamatemelése után, amely a tizedik egymást követő emelés volt a növekvő infláció megfékezésére irányuló törekvésben, a Stanford Graduate School of Business pénzügytan professzora egy komor figyelmeztetést adott ki arra vonatkozóan, hogy a regionális bankok dominószerűen fognak összeomlani.

A Stanford professzor a New York Times “Igen, aggódni kell egy esetleges bankválság miatt” című véleménycikkében írta le a borús meglátásait. Amit Seru professzor azt írta, hogy “több nagy presztízsű bank törékeny, és összeomlása valószínűleg nem elszigetelt jelenség lesz“. Szerinte “a gyorsan emelkedő kamatlábak, a munkamódszerekben bekövetkező jelentős változások és egy esetleges recesszió káros kombinációja olyan hitelválságot idézhet elő, amelyre a 2008-as pénzügyi válság óta nem volt példa”.

Csak az elmúlt néhány hónapban több jelentős amerikai bank: a Silicon Valley Bank, a Signature Bank és a First Republic Bank is csődbe ment. Ezeknek a bankoknak az összevont vagyona meghaladta annak a 25 banknak a vagyonát (inflációval kiigazítva), amelyek a 2008-as pénzügyi válság csúcspontján becsődöltek. Bár egyes szakértők és politikai döntéshozók úgy vélik, hogy a First Republic Bank hétfői szanálása azt jelzi, hogy az ágazatban tapasztalható zavarok a végéhez közelednek, sokak szerint azoban erről még korai beszélni. Csütörtökön a PacWest és a Western Alliance részvényei estek, ahogy a befektetők egyre idegesebbek lettek. A kedvezőtlen piaci feltételek most jelentősen meggyengítették számos bank képességét arra vonatkozóan, hogy ellenálljon egy újabb hitelezési sokknak. És egyértelmű, hogy egy nagy piaci sokk már úton lehet.

A Fed kamatemelése csak olaj a tűzre

A gyorsan emelkedő kamatlábak veszélyes piaci kondíciókat teremtenek a bankok számára egy alapelv miatt: minél hosszabb egy befektetés futamideje, annál érzékenyebb a kamatlábak változására. Amikor a kamatlábak emelkednek, a bankok által a befektetéseik megtérülése érdekében tartott eszközök értéke csökken. És mivel a bankok kötelezettségei – mint például a betétek, amelyeket az ügyfelek bármikor felvehetnek – általában rövidebb futamidejűek, kevésbé csökkennek. Így a kamatlábak emelkedése kimerítheti a bank saját tőkéjét. Ezzel fennáll a veszélye, hogy a banknak több kötelezettsége marad, mint eszköze. Így nem meglepő, hogy az amerikai bankrendszer eszközeinek piaci értéke mintegy 2 billió dollárral alacsonyabb, mint amit a könyv szerinti értékük sugall. Ha az Egyesült Államokban működő mintegy 4800 bank teljes körét vizsgáljuk, a saját tőke értékének csökkenése a közepes és kisebb bankok esetében a legszembetűnőbb, ami a hosszú távú eszközökre tett nagyobb tétjeiket tükrözi.

A The Guardiannek adott interjújában Seru pontosabban fogalmazott arról, hogy pontosan hány bank égette fel a tőkepufferét és került víz alá. A becslés megdöbbentő: az USA 4800 bankjának majdnem a fele.

“Félelmetes. Bankok ezrei vannak most nagy bajban. Ne tegyünk úgy, mintha ez csak a Silicon Valley Bankról és a First Republicról szólna. Az amerikai bankrendszer nagy része potenciálisan fizetésképtelen.”

Mivel a monetáris szigorítás hosszú késleltetéssel (9-12 hónap) működik, az elmúlt egy év kamatemelései közül sok még nem szűrődött át a reálgazdaságba. Az elkövetkező negyedévekben az amerikai bankrendszer az eddigi legkeményebb kihívással néz majd szembe. Ugyanis a hitelezési normák szigorodása további töréseket idézhet elő a rendszerben.

Seru a cikkében megjegyezte: “Van azonban egy másik fenyegetés, amely komoly aggodalomra ad okot, amely ilyen pánikot válthat ki: a kereskedelmi ingatlanszektor”.

Az ingatlanszektor is ingatag lábakon áll

Az Egyesült Államokban a kereskedelmi ingatlanhitelek egy átlagos bank eszközeinek mintegy negyedét teszik ki. A kereskedelmi ingatlanhitelek teljes értéke jelenleg körülbelül 2,7 billió dollár értékű. Ezek közül a hitelek közül sok a következő néhány évben esedékessé válik. A magasabb kamatlábakon történő refinanszírozásuk pedig természetesen növeli a nemfizetés kockázatát. Az emelkedő kamatlábak a kereskedelmi ingatlanok értékét is csökkentik. Különösen a hosszú távú bérleti szerződésekkel és korlátozott bérleti díjemelési záradékkal rendelkező ingatlanokét, ami szintén növeli a tulajdonosok nemfizetésének valószínűségét. A nagy recessziók idején például a kamatlábak emelkedésével a nemteljesítési arány a korábbi 1 százalékról körülbelül 9 százalékra emelkedett.

Végezetül érdekes, hogy ez a mostani, az amerikai bankrendszerre vonatkozó apokaliptikus figyelmeztetés akkor hangzik el, amikor a JPMorgan vezérigazgatója, Jamie Dimon azt állítja, hogy “a rendszer nagyon-nagyon stabil”.