240 millió forint egyenesen a semmibe – Andrew Tate példameséje arról, hogy miért pusztító a tőkeáttétel

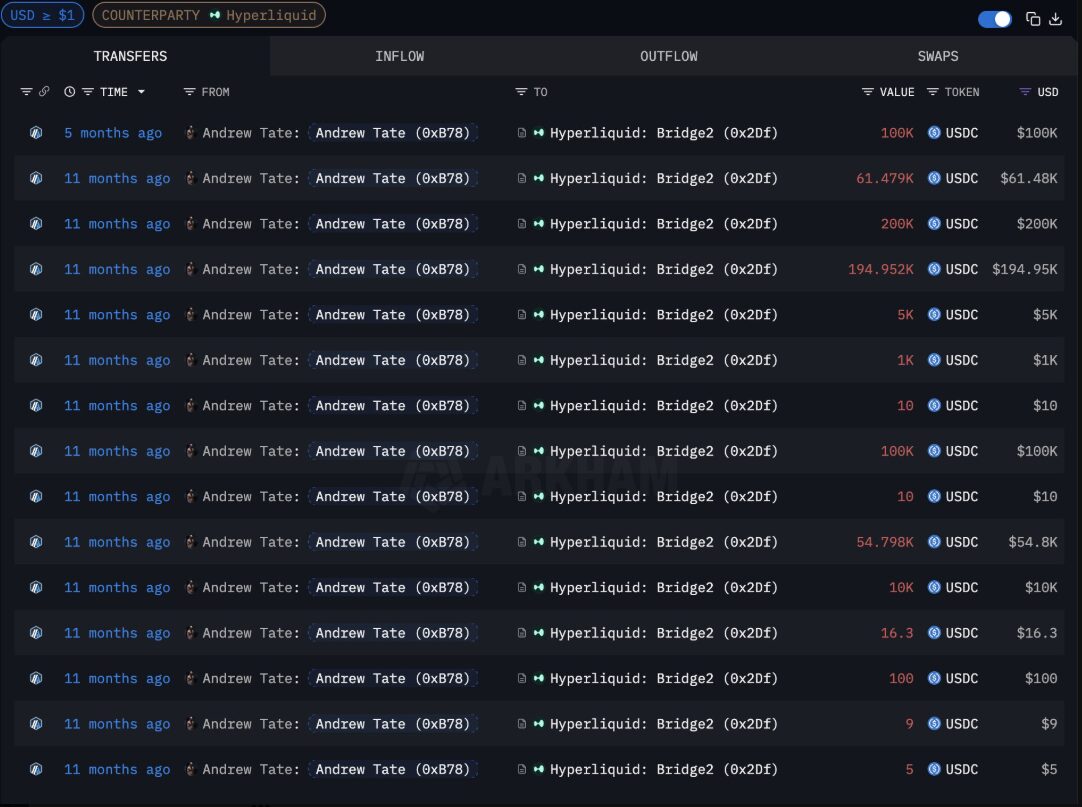

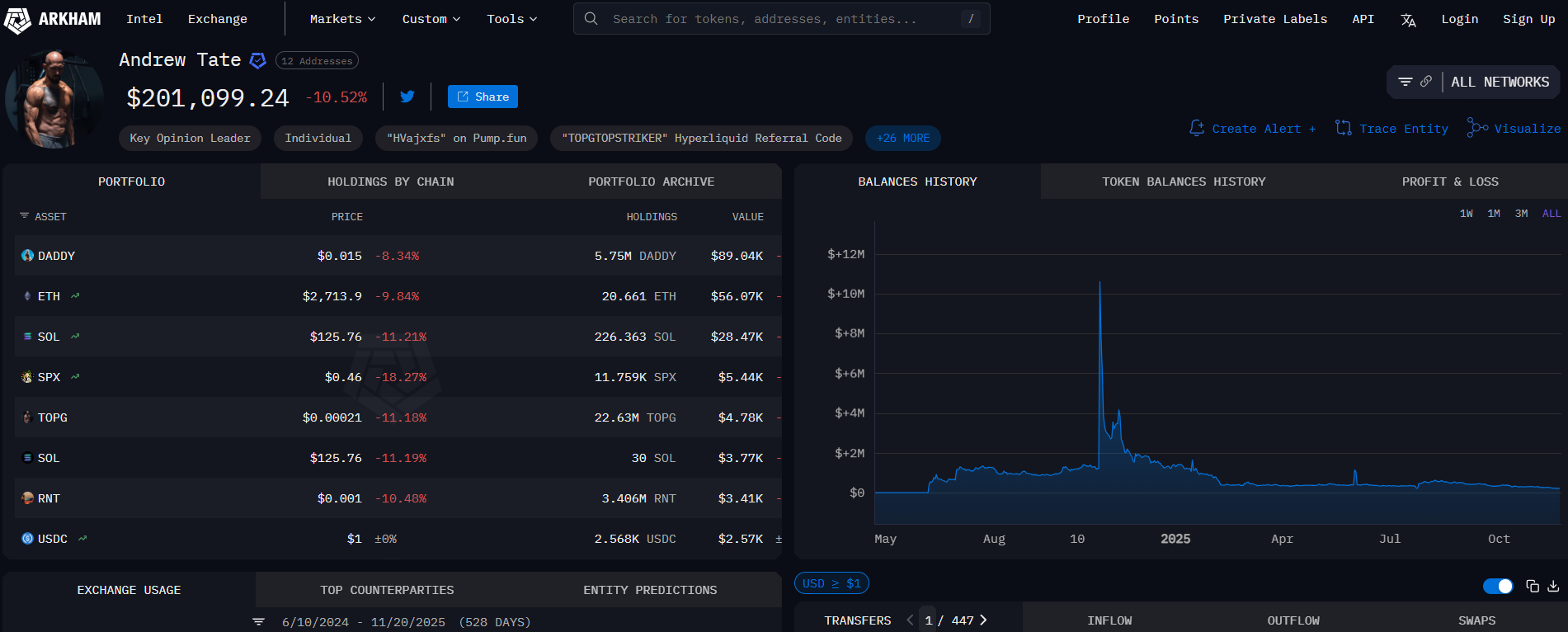

Már korábban is írtunk arról, hogy egy-egy influenszer sikerről és luxusról szóló posztjai alapján nem szabad hinni abban, hogy kockázat nélkül hatalmas profithoz lehet jutni. Andrew Tate esetét külön ki is emeltük és emelhetjük megint. A különféle botrányos ügyekbe keveredő, igencsak megosztó influenszer az elmúlt évben 240 millió forintot (727 ezer dollár) fizetett be a Hyperliquidbe, de egy fillért nem nyert, sőt. Néhány szerencsétlen tőkeáttételes likvidálás során elvesztette az egész összeget és a sztori csúcspontjaként november 18-án számlájának egyenlege nullára zuhant. Az Arkham adatai szerint még a körülbelül 75000 dollárnyi ajánlói jutalék is, amelyet Tate más kereskedők platformra hozataláért kapott, vissza lett fektetve a platformon és azt is elbukta hősünk. A történet egy esettanulmány arra, hogy a magas tőkeáttétel, a siker alacsony aránya és a megérzésen alapuló további befeketések hogyan változtathatnak egy közösségi médiában agyonreklámozott befektetési akciót kudarccá és egy hatszámjegyű egyenleget nullává.

Tate 1 évig tartó mélyrepülése a szemünk előtt zajlott le

Tate Hyperliquid-tevékenysége közel egy évig tartott, az első dokumentált likvidálások még 2024. december 19-én történtek a számlájával kapcsolatban. Azon a napon több long pozíciót is likvidáltak egyszerre a BTC, ETH, SOL, LINK, HYPE és PENGU coinok esetében. A következő tizenegy hónapot meghatározó minta már ekkor is látható volt: magas tőkeáttétel az irányított kriptós fogadásokban, minimális kockázatkezelés, valamint az a hajlam, hogy a veszteséges ügyletekből való kilépés helyett inkább nagyobb téttel újra beszálljon a befektető. A legdurvábban látható nyilvános összeomlás június 10-én történt, amikor Tate egy 25-szörös tőkeáttétellel rendelkező, 2515,90 dollár körüli ETH-pozíciót tett közzé a közösségi oldalán, dicsekedve a kereskedés méretével és meggyőződésével. Órákkal később a pozíciót felszámolták, és a bejegyzést törölték.

Másnap a Lookonchain közzétett egy pillanatképet egy kezelőfelületről, amely összekapcsolta a Hyperliquid tracker címét Tate-tel, és 76 kereskedést, 35,53%-os nyerési arányt és körülbelül 583000 dollár összesített veszteséget mutatott. A Hyperliquid megbízási könyvének és elszámolási rétegének átláthatósága azt jelentette, hogy minden bejegyzés, minden fedezetkiegészítési felhívás és minden likvidálás látható volt mindenki számára, aki figyelte a címet. De Tate sem titkolózott, a kereskedésekről még azok lezárása előtt posztolt. Szeptemberben újabb nagy veszteség következett be, amikor egy WLFI-ben lévő long pozíciót körülbelül 67500 dollár értékben likvidáltak. Az adatok szerint Tate megpróbált hasonló összegben újra belépni a kereskedésbe, de ismételten csak pénzt vesztett.

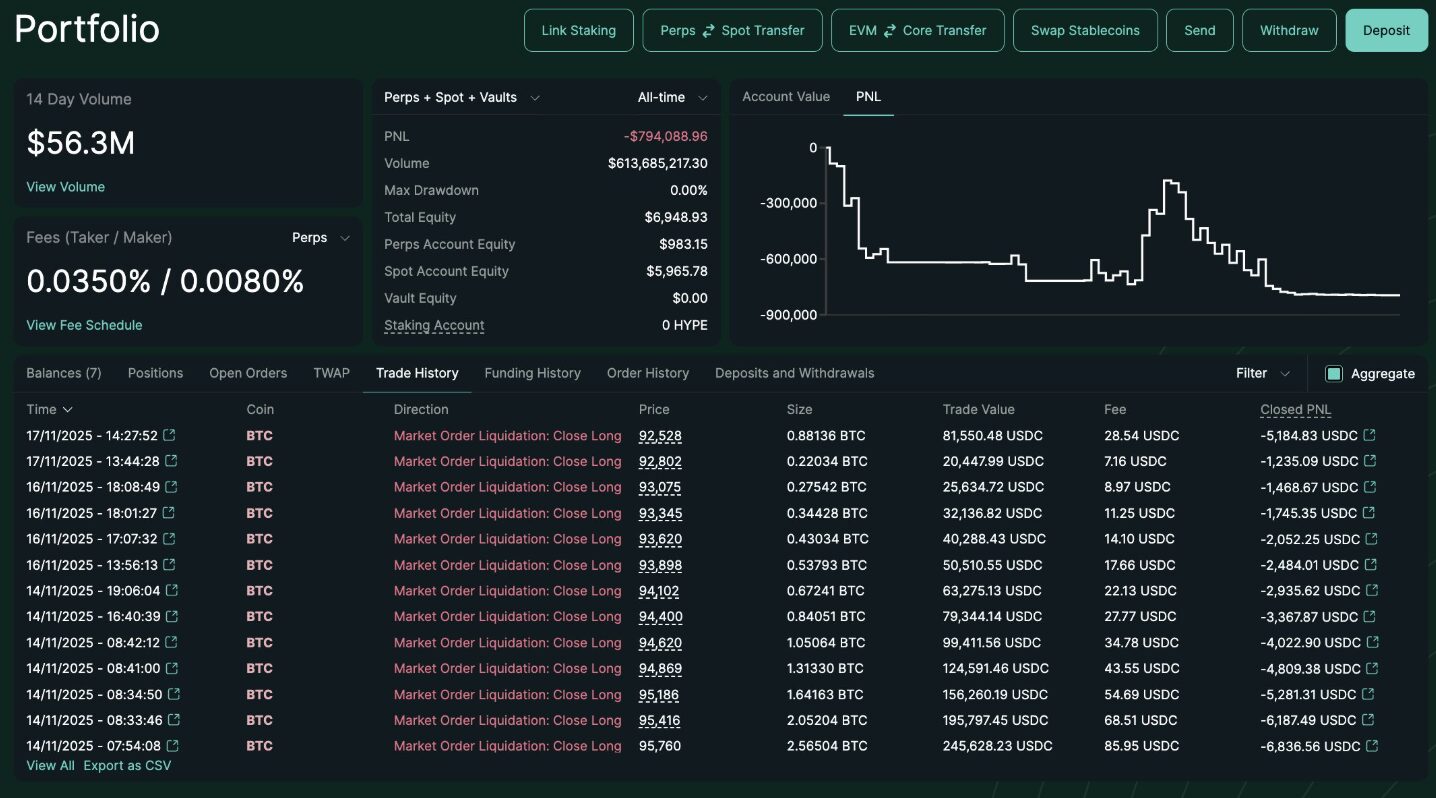

Aztán november hozta el az igazi vérengzést. November 14-én egy 40-szeres tőkeáttétellel rendelkező BTC long pozíció körülbelül 235000 dollárért tűnt el, és négy nappal később a számla teljesen kiürült. Az Arkham elemzése szerint a teljes ciklus alatt Tate összesen 240 millió forintot fizetett be és mindent elveszített, még az ajánlói bónuszát is.

Egyértelműen látható, hogy hibás stratégia mellett próbált haszonra szert tenni az influenszer. November 1. és 19. között Tate 19 likvidálást szenvedett el, ami a Lookonchain összefoglalói szerint a hónap legtöbbet likvidált kereskedői közé sorolta. A pozíciók mindegyike 10-40-szeres tőkeáttétellel került bevezetésre. Minél magasabb a tőkeáttétel, annál kisebb árfolyamcsökkenés kell ahhoz, hogy elérje valaki a margin call kiváltását, azaz amikor már túl nagy veszteség keletkezik és a pozíció lezárásra kerül. A kriptovaluták számára volatilis hónapban ezek a margin callok gyorsan jöttek. Egy tőkeáttételes örökös szerződésnél egy 40-szeres pozícióval szemben 2,5%-os mozgás elegendő a likvidálás kiváltásához. Tate pozíciói gyakran e küszöbértéknél vagy annál magasabban voltak, ami azt jelentette, hogy még kisebb visszaesések is likvidálták. Persze nem Tate az egyetlen, aki ilyen helyzetbe kerül, viszont azzal, hogy minden eseményről posztolt, a személyes kereskedési számláját nyilvános főkönyvvé alakította. Az Arkham, a Lookonchain és mások kifejezetten a számla követésére szolgáló nyomkövetőket hoztak létre, tudva, hogy minden likvidálás kattintásokat és kommenteket generál.

Általános tanulság

A Tate-saga által felvetett általánosabb kérdés az, hogy a nagy tőkeáttétellel működő örökös platformok a kiskereskedelmi siker érdekében lettek-e kialakítva, vagy pedig azért, hogy magabiztos kereskedőktől szerezzenek pénzt. A Hyperliquid bizonyos párokon akár 50-szeres tőkeáttételt kínál, és automatikusan margin call-t indít, ha a saját tőke a fenntartási küszöbérték alá csökken. A kifinomult, szigorú kockázatkezeléssel rendelkező kereskedők számára ezek az eszközök tőkehatékony stratégiákat tesznek lehetővé. Az alacsony nyerési arányú és az érzelmi alapú befektetésre hajlamos kereskedők számára viszont likvidációs gépekként működnek. A platform minden pozíció, minden újbóli belépés és minden kényszerű lezárás után kereskedési díjat szedett.

Az ajánlói program 75000 dollárt fizetett Tate-nek azért, hogy forgalmat hozzon a tőzsdére, majd ezt a 75000 dollárt likvidálásokon keresztül visszaszerezte. A történet tanulsága így nem is igazából Tate történetéről szól, hanem a tőkeáttételes kereskedés strukturális dinamikájáról. A 35%-os nyerési arány megfelelő pozíció méretezéssel és kockázatkezeléssel még túlélhető. Azonban 25-szörös tőkeáttétellel és a veszteséges kereskedések magasabb áttétellel történő újrakezdésével kombinálva végzetessé válik.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!