A Strategy szerint még egy 8000 dolláros bitcoin árfolyamnál sem mennének csődbe

A bitcoin elmúlt időszakban mutatott teljesítménye nemcsak a kisembereket, hanem az olyan óriásokat is nehezen érinti, mint Michael Saylor vállalata, a Strategy. A korábban MicroStrategy néven ismert cég a nehéz piaci helyzet ellenére is állítja, hogy még akkor is képes lenne teljesíteni kötelezettségeit, ha a legnagyobb kriptovaluta ára 8 000 dollárig esne.

A bitcoin

BTC Price

árfolyama a cikk írásakor 68 174 dollár körül mozog a CoinMarketCap adatai szerint, míg a Strategy részvényei 130 dollár alatt kereskednek. Mindezek ellenére a Michael Saylor vezette cég magabiztosnak tűnik abban, hogy még 8 000 dolláros BTC-ár mellett is képes kezelni a helyzetet.

BTC Price

árfolyama a cikk írásakor 68 174 dollár körül mozog a CoinMarketCap adatai szerint, míg a Strategy részvényei 130 dollár alatt kereskednek. Mindezek ellenére a Michael Saylor vezette cég magabiztosnak tűnik abban, hogy még 8 000 dolláros BTC-ár mellett is képes kezelni a helyzetet.

„A Strategy egy 8000 dolláros bitcoin árfolyamot is képes lenne elviselni, és továbbra is elegendő eszközzel rendelkezne adósságaink teljes fedezésére” – jelentette ki a vállalat az X-en.

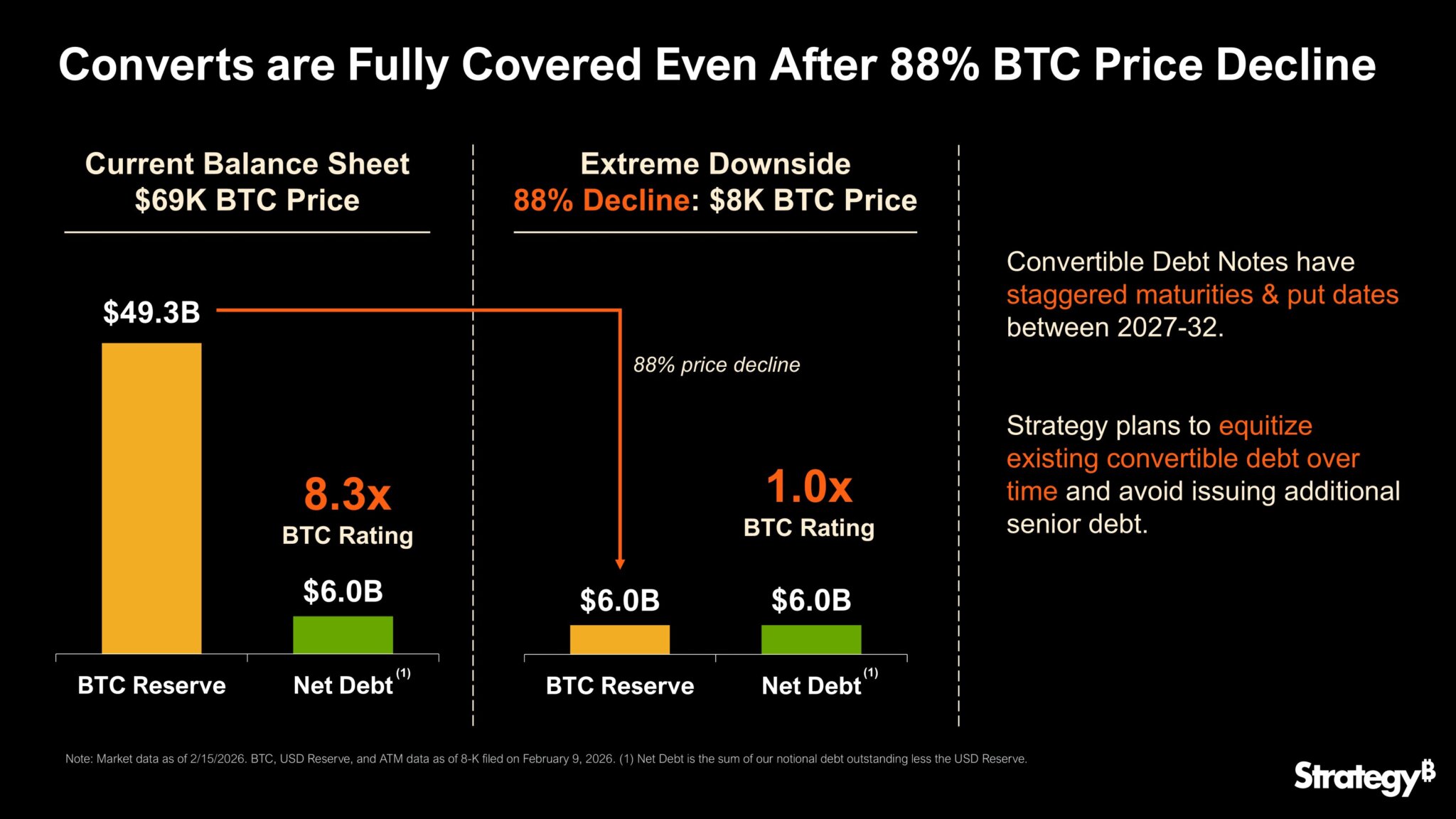

A cég 2020 óta összesen 714 644 BTC-t halmozott fel, ami jelenlegi árakon nagyjából 49,3 milliárd dollárt ér. Az évek során a Strategy hitelből vásárolt bitcoint, és ezt a stratégiát más cégek, például a tokiói tőzsdén jegyzett Metaplanet (3350) is követték. A vállalat mintegy 6 milliárd dollár adóssággal rendelkezik (ami 86 956 BTC-nek felel meg), miközben bitcoin-állománya ennek több mint nyolcszorosa.

Bár a hitelből finanszírozott bitcoin-vásárlásokat a bikapiac idején ünnepelték, a kriptovaluta árfolyamának jelentős esése után ez egyre kockázatosabb tettnek tűnik. Ha a Strategy kénytelen lenne eladni bitcoin-készletét adósságai törlesztésére, az eláraszthatná a piacot, és amely jelentősen csökkentené az árakat.

Azonban a Strategy megnyugtatta a befektetőket, hogy még 8 000 dolláros árfolyam mellett is körülbelül 6 milliárd dollárt érne a bitcoin-állománya, ami elegendő az adósság fedezésére. A vállalat hozzátette, hogy nem kell egyszerre visszafizetnie teljes tartozását, mivel a lejáratok 2027 és 2032 között oszlanak meg.

Az átváltható értékpapírok fedezete. Forrás: Strategy.

A további aggodalmak csökkentése érdekében a Strategy közölte: a meglévő átváltható adósság (convertible debt) egy részét részvénnyé alakítaná, hogy elkerülje újabb elsőrendű kölcsön kibocsátását. Az átváltható adósság olyan hitel, amelynek alacsony kamata, és amelyet a hitelezők MSTR-részvényekre cserélhetnek, ha a részvényárfolyam elég magasra emelkedik.

Fontos lesz 2027-re figyelni

Az átváltható adósság alacsony kamata miatt „olcsó” finanszírozási formának számít, de a fő kockázat nem a kamat, hanem az, ha a befektetők nem váltják részvényre azokat.

A Strategy ezen értékpapírjai 2028 szeptemberében járnak le, de a kritikus dátum 2027. szeptember 15. Ha a részvény 183,19 dollár alatt marad, a készpénzes visszafizetés sokkal vonzóbbá válhat, és a vállalatnak tervet kell készítenie körülbelül 1 milliárd dollár előteremtésére egy olyan piacon, amely esetleg nem szívesen finanszírozza kedvező feltételekkel a bitcoinhoz kötött tőkeáttételt.

A Strategy adatai megmutatják, miért vált ez az átváltási ár referenciaponttá. A vállalat felsorolja az egyes átváltható sorozatok feltételezett részvényhatását, köztük a 2028-as kötvényeket is, amelyek a 183,19 dolláros szinthez kötődnek.

A vállalat hitelei. Forrás: Strategy.

A vállalat nyilvánosan azzal érvel, hogy még a súlyos bitcoin-esések sem vezetnek automatikusan fizetésképtelenséghez, mivel a mérleg jelentős eszközállománnyal rendelkezik.

Részvénykibocsátás

A Strategy közelmúltbeli tőkebevonása jól mutatja, hogy egyre inkább részvényeladásokból finanszírozza magát.

2025 negyedik negyedévében 5,6 milliárd dollár bruttó bevételt vont be, majd 2026. január 1. és február 1. között további 3,9 milliárd dollárt, amelynek nagy része törzsrészvények értékesítéséből származott az úgynevezett at-the-market (ATM) programon keresztül. A cég 24 769 210 részvényt adott el körülbelül 4,4 milliárd dollárért a negyedik negyedévben, majd további 20 205 642 részvényt 3,4 milliárd dollárért januárban. Február 1-jén még 8,1 milliárd dollárnyi keret maradt a törzsrészvény-ATM programban.

Ez azért fontos, mert a részvényhígulás nem elméleti kockázat, hanem működési módszer. Amikor a részvény alacsonyabban forog, minden egyes bevont dollárhoz több új részvényt kell kibocsátani, ami csökkenti az egy részvényre jutó bitcoin-kitettséget.

A Strategy alaprészvényeinek száma február 16-ra 333,755 millióra nőtt a 2025 végi 312,062 millióról. A vállalat megközelítését úgy pozicionálja, hogy hosszú távon maximalizálja a BTC/részvény mutatót. Rövid távon azonban a hígulás meghaladhatja az érzékelt nyereséget, ha gyenge piaci környezetben kell tőkét bevonni, vagy ha a részvény prémiuma a bitcoin implicit értékéhez képest tartósan csökken.

Finanszírozási kockázat

A Strategy az átváltható kötvények és törzsrészvények mellett változó osztalékú elsőbbségi papírokat (pl. STRC) is kibocsátott. Ha ezek árfolyama esik, a cég osztalékemeléssel próbálja stabilizálni őket, ami a finanszírozási költségeket növelné.

Ez a törzsrészvényeseknek kockázatot jelent, mert a magasabb költségek újabb tőkebevonást tehetnek szükségessé, ami további részvényhígításhoz vezethet. A piac fókusza ezért már nem az, hogy a cégnek kell-e bitcoint eladnia, hanem az, hogy mennyire lesz drága hosszú távon elkerülni ezt.

Mire lehet számítani?

A Bitcoin árfolyamára vonatkozó iparági előrejelzések széles sávban mozognak. A Standard Chartered arra figyelmeztetett, hogy a BTC akár 50 000 dollár felé is csúszhat, mielőtt korrigálna, és 2026 végére vonatkozó célárát 100 000 dollárra csökkentette, így ezek alapján nem kell félni egy 8000 dolláros bitcoin árfolyamtól.

A Strategy szempontjából azonban nem az a fő szempont, hogy melyik előrejelzés bizonyul helyesnek. A lényeg az, hogy az egyes forgatókönyvek hogyan hatnak arra a két változóra, amely a hígulási kérdést meghatározza.

Az elemzők szerint rövid távon nincs azonnali pénzügyi veszély, de a kérdés az, hogy a Strategy képes-e átvészelni 2027-ig úgy, hogy a jelenleg folytatott bitcoin-stratégia ne forduljon tartós részvényhigításba.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!