Meglepő fordulat: már nem a bálnák diktálnak a Bitcoin piacán

Az új év első napjaiban olyan posztok és hírek futottak végig az X-en és más közösségi oldalakon, hogy a Bitcoin-bálnák nagy ütemben vásárolni kezdtek. Ez kifejezetten pozitív lökés volt a közösség és a befektetők számára, viszont nem ennyire egyszerű a helyzet. A CryptoQuant onchain adatainak elemzése azt mutatja, hogy a Bitcoin-bálnák hatalmas újrafelhalmozásáról szóló hírek jelentősen eltúlzottak, ami arra utal, hogy a digitális eszközök piaci szerkezete lényegében nem változott. Az elemzésről posztoló kutatási vezető, Julio Moreno szerint a bálnák agresszív Bitcoin (BTC) vásárlásáról szóló népszerű narratíva félrevezető. Leginkább azért, mert ezek a megosztott „bálna-vásárlások” nem valódi befektetői magatartást mutatnak, hanem a tőzsdei tevékenységekhez köthetőek. A kriptotőzsdék működési és szabályozási okokból rendszeresen összevonják a sok kisebb tárcából származó pénzeszközöket kevesebb nagy tárcába.

Ez a folyamat mesterségesen növeli a nagyon nagy egyenleggel rendelkező pénztárcák számát, ami miatt az onchain trackerek tévesen a bálnák bevásárlásaként osztályozzák ezt a tevékenységet. Ha ezeket a tőzsdei torzulásokat kiszűrik, akkor az adatok már azt mutatják, hogy a nagy tulajdonosok továbbra is inkább elosztják a Bitcoint, mintsem felhalmozzák. Ennek eredményeként a CryptoQuant úgy látja, hogy a bálnák egyenlege összességében tovább csökken. A 100–1000 BTC-vel rendelkező címek között is csökken a birtoklás, ami a tőzsdei kereskedési alapok (ETF) folyamatos kiáramlását jelzi. Ne felejtsük el azt sem, hogy a piac szerkezete 2024 eleje óta megváltozott az amerikai spot Bitcoin ETF-ek bevezetésével, amelyek mára a Bitcoin legfőbb tulajdonosai lettek.

Átalakult a kriptopiac szerkezete, főleg a hosszú távú tulajdonosok vonatkozásában

Más blokklánc-adatok azt mutatják, hogy a hosszú távú BTC-tulajdonosok körében konstruktív változás zajlik. Matthew Sigel, a VanEck digitális eszközök kutatásáért felelős vezetője szerint a Bitcoin hosszú távú tulajdonosai az elmúlt 30 napban nettó felhalmozók lettek, miután a csoport 2019 óta a legnagyobb eladási eseményét hajtotta végre. A változás arra utal, hogy a Bitcoin legjelentősebb eladási nyomásának egyik forrása legalábbis rövid távon enyhülhet. Az LTH Distribution Pressure Index (Hosszú távú tulajdonosokra vonatkozó elosztási nyomás index) értéke -1,628. Ezzel az index mélyen a felhalmozási zónában helyezkedik el. Az LTH azt méri, hogy a hosszú távú Bitcoin-tulajdonosok (akik általában hónapokig vagy évekig tartják a coinjaikat) mennyire hajlamosak eladni. A negatív érték azt jelzi, hogy a tulajdonosok nem akarnak eladni, az úgynevezett felhalmozási zónában vannak.

Ugyanakkor az átlagos napi költés a hosszú távú birtokosok részéről 221 BTC-re csökkent, ami az elmúlt hónapok egyik legalacsonyabb értéke. Ha az érték magas lenne, az azt jelzi, hogy sok hosszú távú befektető realizál profitot vagy likvidálja a pozícióját. De ez még nem minden: a SOPR (profitráta az elköltött coinok értékére számolva) értéke 1,13, ami megerősíti, hogy a hosszú távú tulajdonosok továbbra is nyereséggel kereskednek. De agresszívan biztosan nem akarnak eladni, tekintve, hogy 90 ezer dollár körül van csak egy BTC ára. Következésképpen a kínálati oldal nyomása gyengül, még akkor is, ha a volatilitás általánosan növekszik. Ez a kombináció inkább a bizalom által vezérelt visszafogottságot tükrözi, mint a kényszerű tartást – ez a minta történelmileg a strukturális konszolidációs fázisokkal egyezik meg.

További adatok is igazolják a konszolidációs fázist

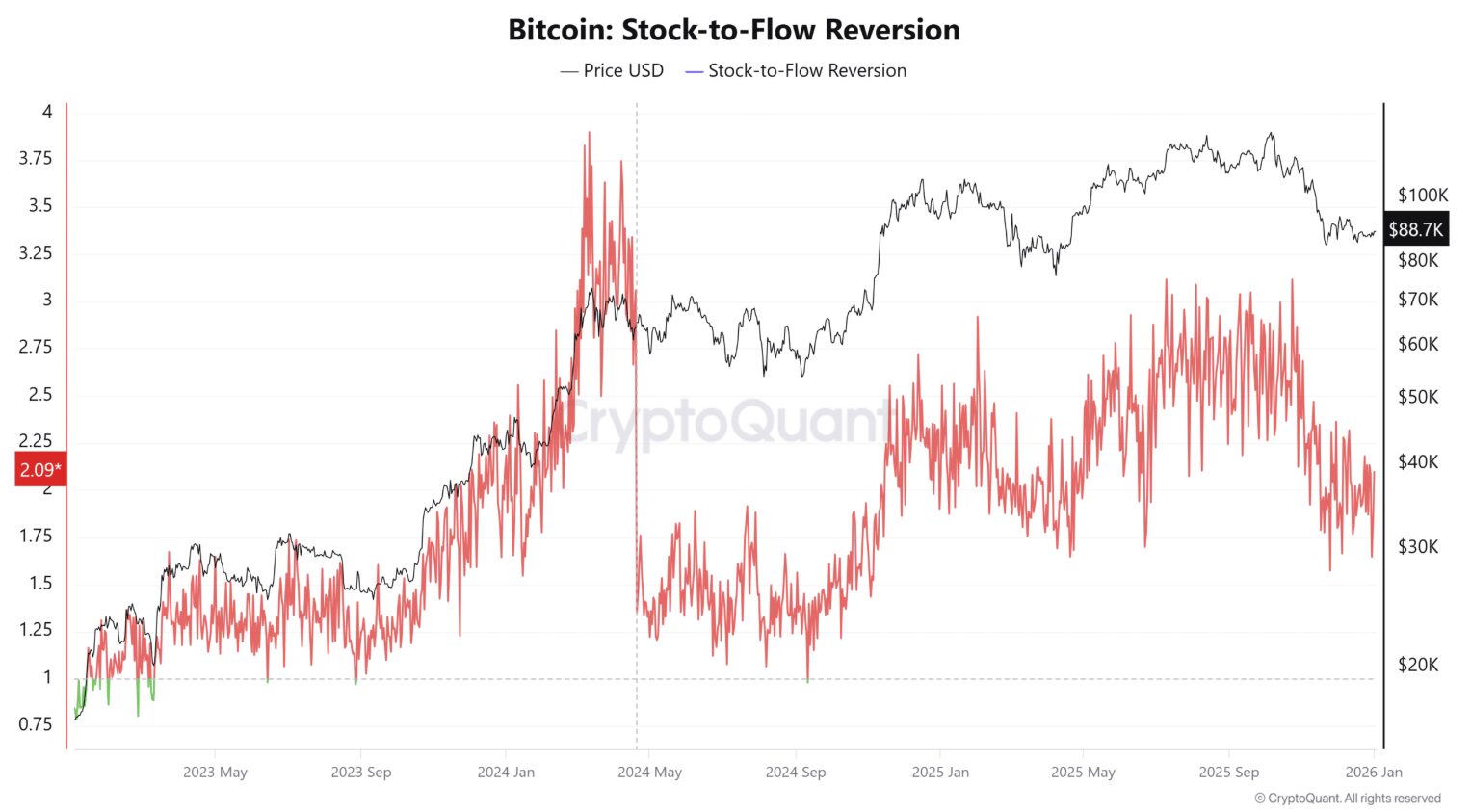

A szűkösség-alapú értékelési jelzések folyamatosan javultak a piaci körülményekhez képest. A Stock-to-Flow arány 798,8 ezerre emelkedett, ami 12,5%-os növekedést jelent, mivel a felezés utáni kibocsátási dinamika szűkítette a forgalomban lévő kínálatot. Ez egy olyan mutató, amely a meglévő készlet (stock) és az új kibocsátás (flow) arányát méri. Minél magasabb az érték, annál szűkösebb az eszköz, tehát annál nehezebb új kínálatot előállítani a meglévő mennyiséghez képest. Gyakorlatilag a Bitcoin esetén extrém szűkösségről beszélhetünk. Közben a Stock-to-Flow Reversion értéke 2,09 körül van, ami 34,86%-os emelkedést jelent. Ez arra utal, hogy az árfolyam továbbra is nyomott marad a szűkösség által sugallt értékeléshez képest.

Ez a mutató azt méri, mennyire tér el a Bitcoin aktuális piaci ára attól az értéktől, amit a szűkösség (Stock-to-Flow modell) sugallna. Viszont a szűkösség nem jelent meg az árfolyam emelkedésében, hanem a felszín alatt kialakuló értékelési feszültséget jelzi. A történelem során a hasonló körülmények inkább irányított bővüléseket, mint összeomlásokat előztek meg. A spot piaci adatok azt mutatják, hogy a vásárlók továbbra is felszívják a kínálatot. Ez a viselkedés inkább a valódi tőke befektetésének, mint a tőkeáttétellel történő spekulációnak a bizonyítéka.

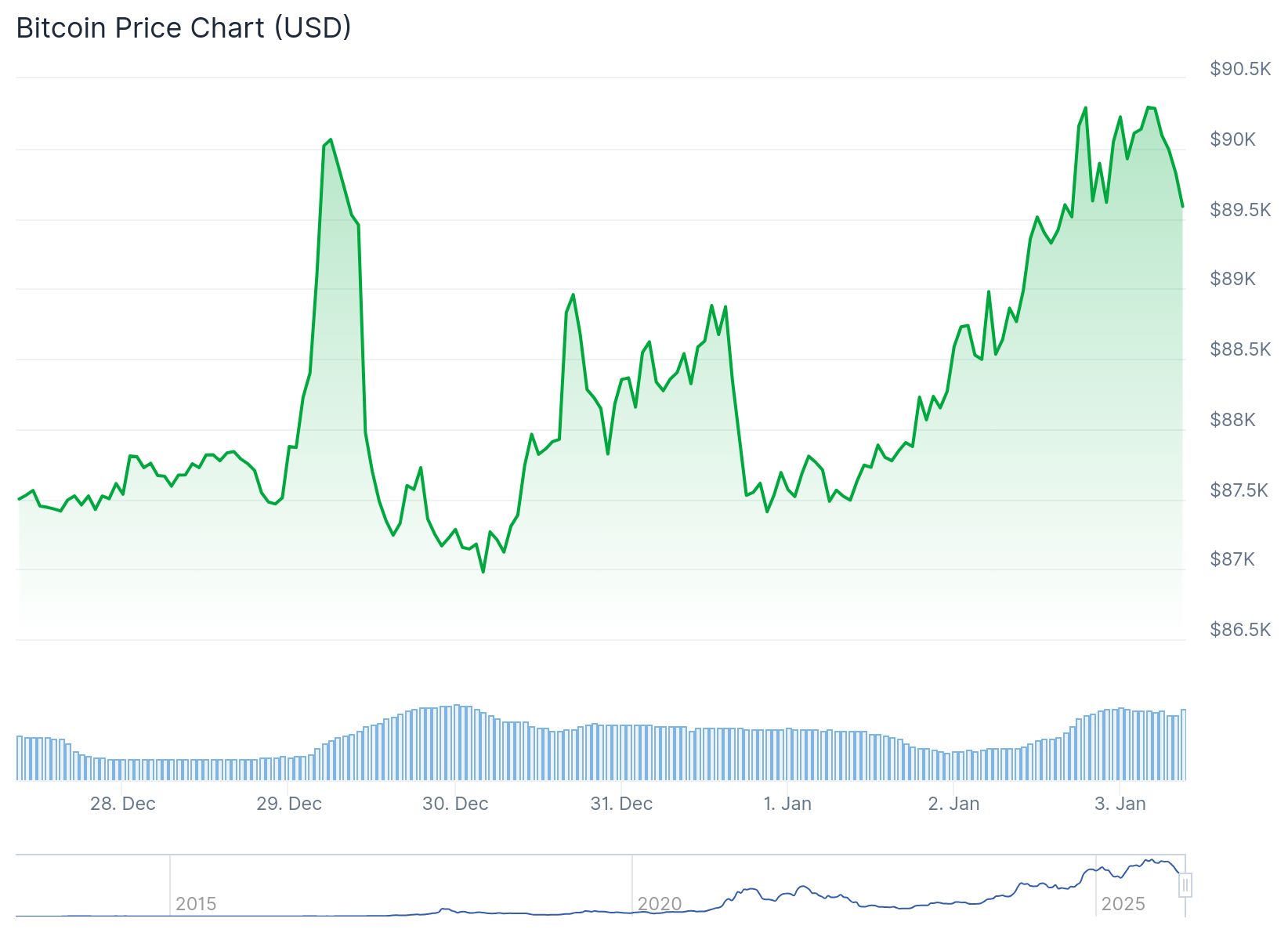

Az eladók azonban továbbra is teljesítik a vételi ajánlatokat, megakadályozva ezzel a meredek emelkedés folytatódását. Ezért a felvásárlás váltja fel a lendület követését. Ez a minta gyakran inkább a felhalmozási fázisokat határozza meg, mint a ciklus végi emelkedéseket. Aktuálisan egy Bitcoin ára 89437 dollár, ami az elmúlt hét napban közel 3%-os emelkedést jelent, de ez inkább konszolidáció, nem kiemelkedés.

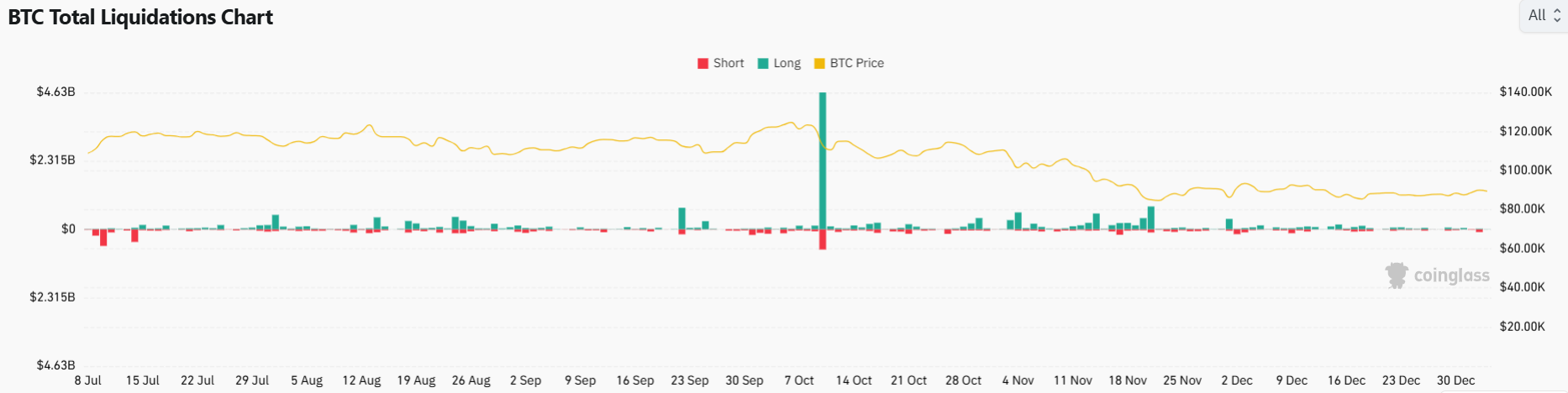

Ha most az árfolyam átjutna 93 dollár fölé, akkor az megerősítené a trend folytatódását, ha a mostani szint alá zuhanna tartósan az ár, az érvénytelenítené a kitörést és újra megnyitná a lefelé irányuló kockázatot. Viszont a likvidációs adatok kiemelik a lefelé irányuló nyomás gyengeségét. Az elmúlt időszakban jelentősen több short pozíciót likvidáltak, mint longot.

Ez az egyensúlyhiány inkább a sikertelen medvepiaci pozícionálás bizonyítékának tekinthető, mintsem a pánik által vezérelt long pozíciók lezárásának. Összességében a Bitcoin jelenlegi szerkezete inkább a kontrollált konszolidációt tükrözi, mint a gyengeséget.