Kezd elválni a Bitcoin teljesítménye a piac többi részétől

A Coin Metrics State of the Network hírlevelének legutóbbi kiadásában volt egy érdekes elmélkedés arról, hogy lassan a Bitcoin lekapcsolódik a tágabb piacról. Mármint már nem mozog együtt a piac többi részével. A közelmúltban mutatott, az aranyhoz és a részvényekhez viszonyított kiemelkedően jó teljesítménye felerősítette ezt a narratívát. A következőkben megpróbáljuk megnézni, hogy a monetáris rendszerek változása hogyan befolyásolta a Bitcoin teljesítményét, de azt is, hogy hogyan viselkedett a BTC a különböző piaci környezetekben. Bár sokan nem értenének ezzel egyet, azért az amerikai jegybank az egyik legbefolyásosabb erő a pénzügyi piacokon, mivel képes befolyásolni a kamatlábakat. Az amerikai szövetségi alapkamatláb változásai közvetlenül befolyásolják a pénzkínálatot, a piaci likviditást és a befektetői kockázatvállalási hajlandóságot. Akár szigorításról, akár lazításról van szó.

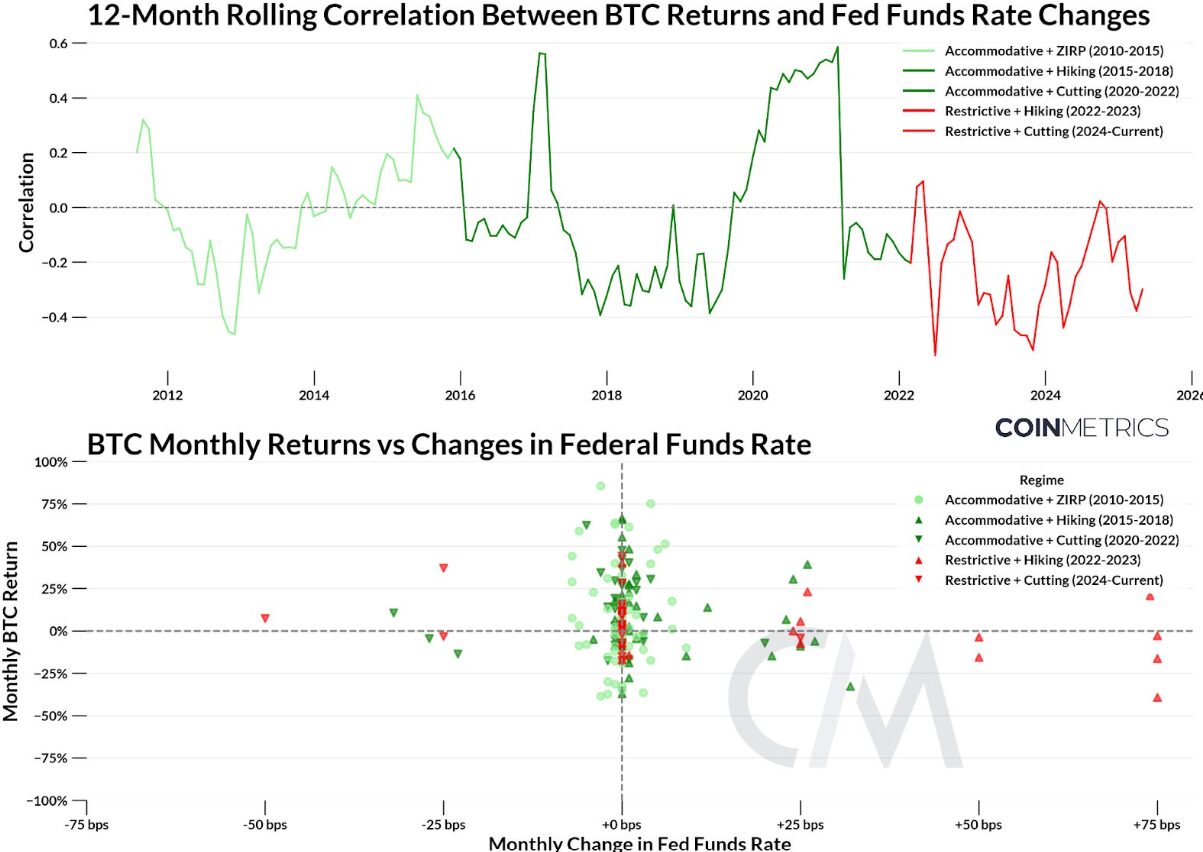

Az elmúlt évtizedben a nulla kamatlábak korszakából indultunk, majd átestünk a COVID idején tapasztalt példátlan lazításon, végül a 2022-es agresszív kamatemeléseket élhettük át az infláció elleni védekezés jegyében. Ahhoz, hogy megértsük a Bitcoin érzékenységét a monetáris politika változásaira, történelmét 5 kulcsfontosságú kamatlábrendszerre szegmentáljuk. Ezek figyelembe veszik a kamatlábak mozgását és szintjét, az alkalmazkodó (alapkamat < 2%) és a korlátozó (alapkamat > 2%) között. Míg a Bitcoin korrelációja a kamatlábváltozásokkal általában alacsony és a középpont körül csoportosul, különösen a politikai rendszerek változása idején határozott minták jelennek meg.

5 kulcsfontosságú kamatrendszer és a Bitcoin hozamainak mozgása

Alkalmazkodó + nulla kamatláb-politika (2010-2015): A 2008-as pénzügyi válságot követő nulla kamatlábak által vezérelve ebben az időszakban láthattuk a Bitcoin egyik legmagasabb hozamát. A kamatlábakkal való korreláció nagyjából semleges volt, és egybeesett a Bitcoin korai növekedési szakaszával.

Alkalmazkodó kamatláb + kamatemelés (2015-2018): Ahogy az amerikai jegybank elkezdte a kamatlábakat 2% felé emelni, a Bitcoin hozamai felfelé és lefelé is volatilisek voltak. Bár a korrelációk 2017-ben megugrottak, általában alacsonyak maradtak, ami a makropolitikától való elszakadásra utal.

Alkalmazkodó kamatláb + vágás (2018-2022): A COVID-19 járványra válaszul agresszív kamatcsökkentés és fiskális ösztönzés kezdődött, amelyet 2 évig közel nulla kamatláb követett. A Bitcoin hozamai igen változóak voltak, de alapvetően pozitívak. Ebben az időszakban a korreláció jelentős kilengéseket mutatott. A 2019-es -0,3 alatti értéktől 2021-ben +0,59-ig emelkedett, mielőtt ismét a semleges szint közelébe rendeződött.

Szigorítás + emelés (2022-2023): A megugró infláció leküzdése érdekében a jegybank az egyik leggyorsabb kamatemelési ciklusát hajtotta végre, 5% fölé tolva a szövetségi alapkamatlábat. Ez a kamatláb mutatta a legerősebb negatív korrelációt a BTC és a kamatváltozások között. A Bitcoin teljesítménye gyengült a szigorúbb pénzügyi feltételek és a kockázatcsökkentő hangulat hatására, amit olyan sokkok súlyosbítottak, mint az FTX összeomlása 2022 novemberében.

Szigorítás + vágás (2023-napjaink): A magas szintekről végrehajtott három árfolyamcsökkentés után semleges vagy mérsékelten pozitív BTC-teljesítményt láttunk. Ebben az időszakban olyan katalizátorok, mint az amerikai elnökválasztás és olyan sokkok, mint a kereskedelmi háború, továbbra is befolyásolják a teljesítményt. A korreláció továbbra is negatív, de úgy tűnik, hogy egyre közelebb kerül a 0-hoz. Ami egy átmeneti szakaszra utal, ahogy a makrokörülmények nyomása enyhülni kezd.

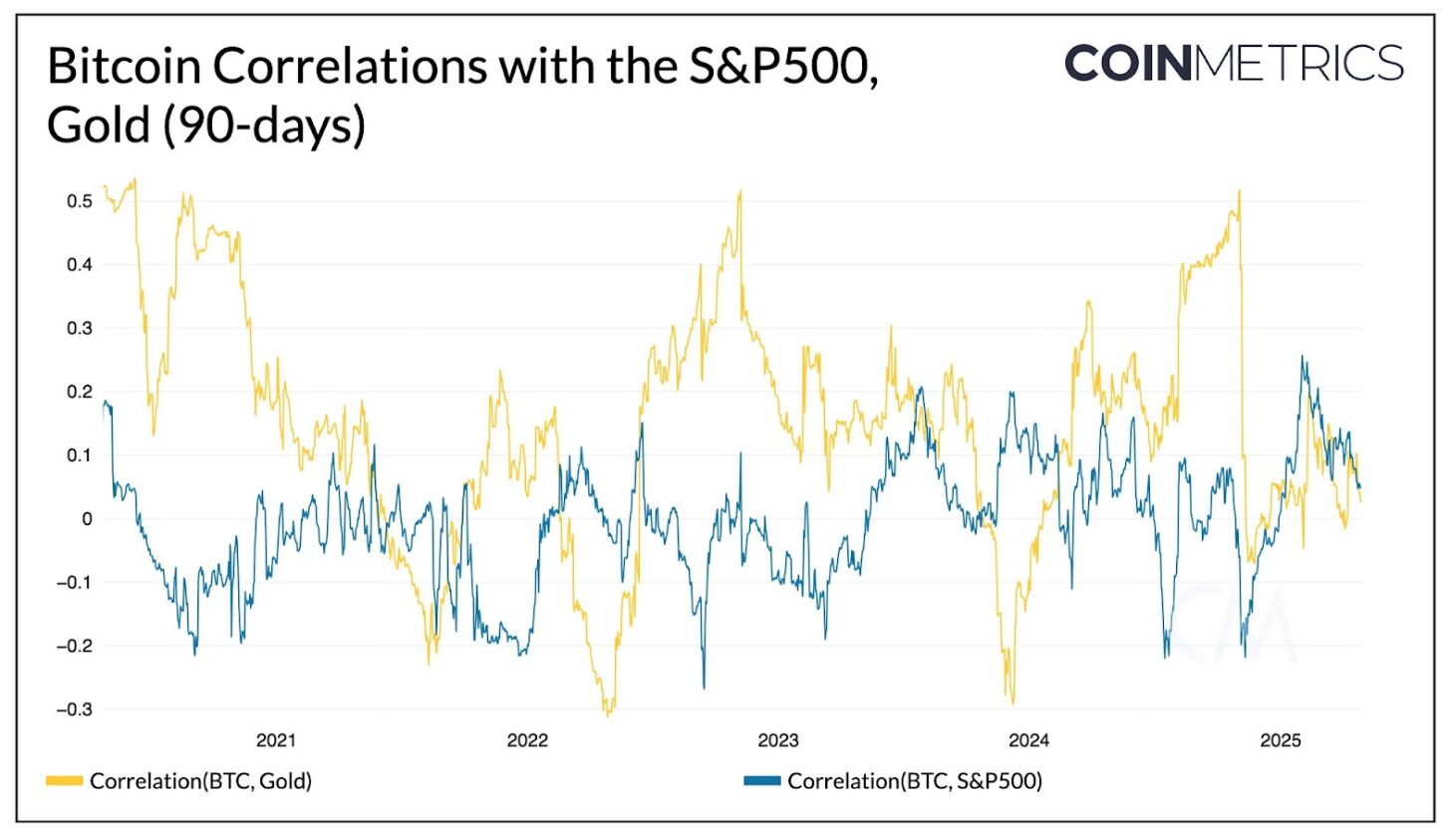

A hozamok korrelációja avagy a Bitcoin egyre kevésbé kötődik más eszközök hozamához

A legegyszerűbb módja annak megválaszolására, hogy egy eszköz elszakadt-e egy másiktól, ha a hozamok korrelációját nézzük. Az alábbiakban a Bitcoin 90 napos korrelációjának ábrázolása látható az S&P 500 és az arany között. Történelmileg alacsony korrelációt látunk a Bitcoin esetében mind az arany, mind a részvények vonatkozásában. Jellemzően a Bitcoin hozamok ingadoznak az arany vagy a részvényekkel való nagyobb korreláció között. De az arannyal való korreláció általában nagyobb nagyságrendet mutat, akár még egy nagy piaci átalakulás jelei is megfigyelhetőek ezekből. Figyelemre méltó, hogy a Bitcoin és az S&P 500 korrelációja 2025-ben emelkedett, mivel a piaci hangulat mindenütt erősödött. De 2025 februárjától kezdve mind az aranyhoz, mind a részvényekhez viszonyított korreláció a nulla felé tendál. Ami arra utal, hogy a Bitcoin az aranyhoz és a részvényekhez képest is a leválás egyedülálló fázisában van.

Erre 2021 vége óta nem volt példa. Mi szokott történni, ha a korrelációk ilyen alacsonyak? Volt néhány időszak, amikor a Bitcoin gördülő 90 napos korrelációja az S&P500 és az arany vonatkozásában egy figyelemre méltó küszöbérték (kb. 0,15) alatt volt. Nem meglepő módon a múltbeli elszakadások a piactól a kriptopiacot érintő nagyobb sokkokat övező időszakokban történtek. Mint például a Bitcoin kínai betiltása és a spot Bitcoin ETF jóváhagyása.

Történelmileg az alacsony korrelációs időszakok általában 2-3 hónapos nagyságrendűek, bár ez a korrelációk küszöbértékétől függ. Az is tény, hogy a Bitcoin alacsony korrelációja más eszközökkel szemben az utóbbi időben kívánatos tulajdonságnak számít.

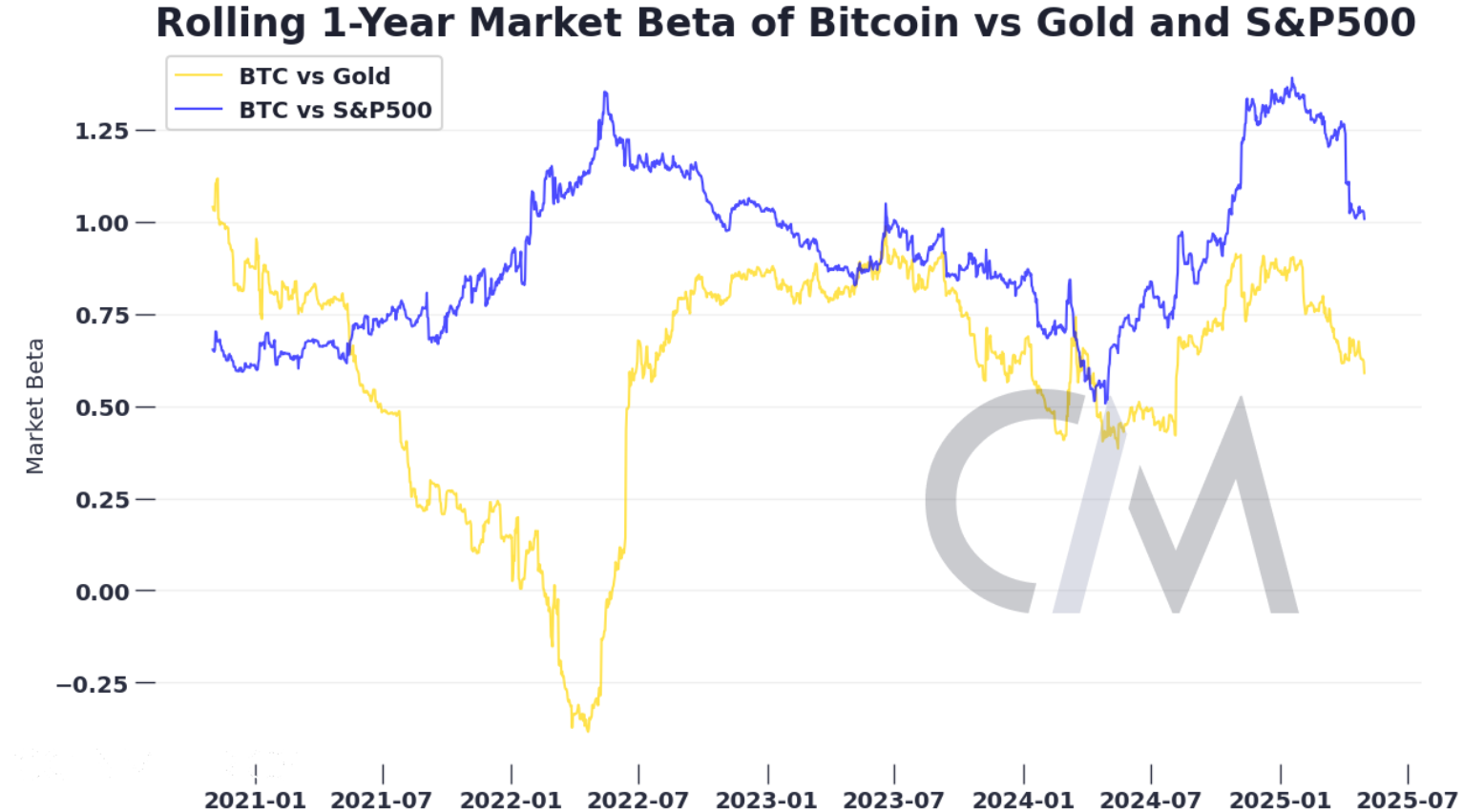

A piaci béta

A korreláció mellett a piaci béta egy másik hasznos mérőszám az eszköz és a piac hozama közötti kapcsolat mérésére. A piaci béta azt számszerűsíti, hogy egy eszköz hozama várhatóan mennyire mozog egy piaci eszközzel együtt. Úgy számítják ki, hogy az eszköz hozamának érzékenysége mínusz a kockázatmentes kamatláb valamilyen referenciaértékhez viszonyítva. Míg a korrelációk két eszköz hozamai közötti lineáris kapcsolat irányát és erősségét mérik, a piaci béta egy eszköz piaci mozgásokra való érzékenységének irányát és nagyságát méri, a piac volatilitásával skálázva. Sokszor olvashattunk már például, hogy a Bitcoin a részvénypiaccal szemben magas béta értékkel kereskedik. Konkrétan a Bitcoin vagy más eszköz, amelynek piaci bétája 1,5, várhatóan 1,5%-kal növeli hozamát, ha a piaci referenciaeszköz (S&P500) 1%-os változása bekövetkezik. A negatív béta azt jelenti, hogy az eszköz hozama negatív a referenciaeszköz pozitív változásához képest.

2024-ben a Bitcoin béta értéke jóval 1 felett volt az S&P500-hoz képest, ami azt jelenti, hogy nagyon érzékenyen reagált a részvénypiac mozgására. A bikapiaci hangulatú, kockázatos környezetben a Bitcoinban utazó befektetők nagyobb emelkedést értek el, mintha csak az S&P500-at tartották volna. Bár a Bitcoint gyakran digitális aranyként emlegetik, az analóg aranyhoz viszonyított alacsony bétája azt sugallja, hogy mindkét eszköz tartása fedezi az egyes eszközök lefelé irányuló kockázatait. 2025-ben azt láthatjuk, hogy a Bitcoin alacsonyabb bétaértékkel kezdett el kereskedni mind az S&P500-hoz, mind az aranyhoz képest.

A Bitcoin még mindig érzékeny a piaci kockázatokra, és hozamai még mindig a piaci hozamokhoz kötődnek. Bár egyre kevésbé függnek ezektől az eszközöktől. Az is lehet, hogy a Bitcoin különálló eszközosztály lesz, de még mindig inkább kockázati eszközként kereskednek vele.

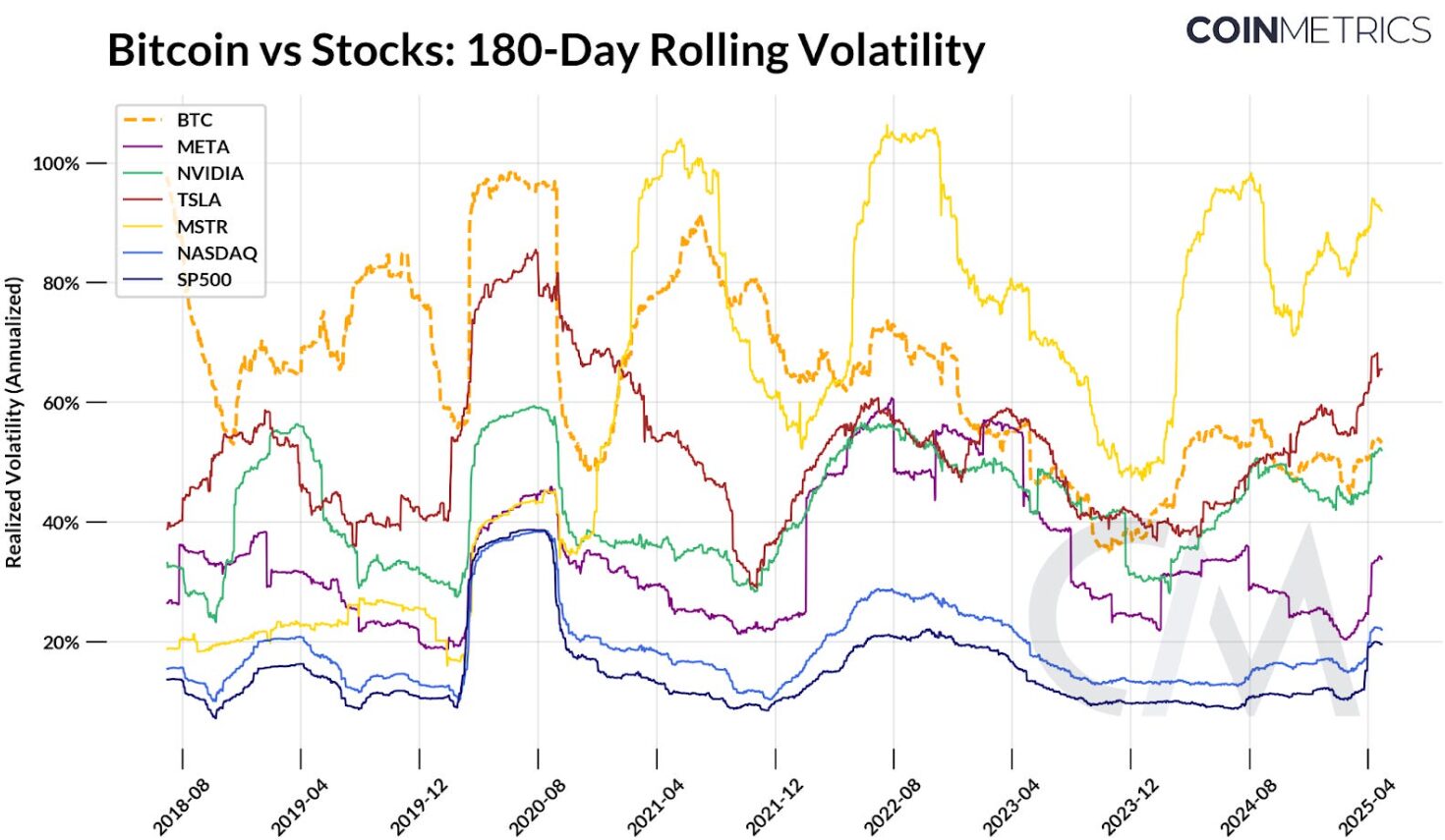

A BTC realizált volatilitása folyamatos csökkenést mutat

A realizált volatilitás egy újabb dimenziót ad a Bitcoin kockázati profiljának megértéséhez. Ez azt mutatja meg, hogy a BTC árfolyama milyen mértékben ingadozott egy adott időszak alatt. A volatilitást gyakran említik a Bitcoin egyik fő jellemzőjeként, mind a kockázat, mind a hozamok forrása szempontjából. Az alábbi ábra a Bitcoin 180 napos gördülő realizált volatilitását hasonlítja össze a főbb indexekkel, mint például a Nasdaq, az S&P 500 és néhány technológiai részvény. A Bitcoin volatilitása idővel csökkenő tendenciát mutat. A korai időszakaiban a realizált volatilitás rendszeresen meghaladta a 80-100%-ot, amit a robbanásszerű felértékelődési és korrekciós ciklusok okoztak. A volatilitás a COVID alatt a részvényekkel együtt emelkedett, és a 2021-es és 2022-es időszakokban elszigetelten is, olyan kriptóspecifikus sokkok hatására, mint a Terra Luna és az FTX összeomlása.

A 180 napos realizált volatilitás azonban 2021 óta fokozatosan csökkent, és a közelmúltban 50-60% körül stabilizálódott még a megnövekedett piaci volatilitás mellett is. Ezzel számos népszerű technológiai részvény közé került, az MSTR és a TSLA alá, miközben szorosan együtt mozog az NVIDIA-val. Bár még mindig hajlamos a rövid távú piaci volatilitásra, a korábbi ciklusokhoz viszonyított viszonylagos stabilitása az eszközként való érettségét és stabil háttérbázisát mutatja.

Következtetés

Levált-e a Bitcoin a piac többi részétől? Attól függ, hogyan mérjük. A Bitcoin nincs teljesen elszigetelve a való világtól és nem is lesz. Még mindig a minden eszközre ható piaci erőknek van alárendelve: kamatlábak, sajátos piaci események, és igen, más pénzügyi eszközök hozamai. Az utóbbi időben azonban azt láttuk, hogy a Bitcoin hozamai nem korrelálnak a piac többi részével, de még nem tudni, hogy ez átmeneti tendencia vagy egy hosszabb távú piaci rendszer része. Az viszont biztosan elmondható, hogy a BTC egyre érettebb eszközként pozicionálja magát, amelyet akár külön eszközosztálynak is nevezhetünk.