Óriásbanki elemzők a kisbefektetőkre mutogatnak – de a kriptopiaci zuhanás oka nem ennyire egyértelmű

A legutóbbi kriptopiaci korrekció, amelynek eredményeként a Bitcoin ára a JPMorgan által becsült előállítási költség és támasztási szint (94 ezer dollár) esett, a bank elemzői szerint leginkább a spot bitcoin- és ether-ETF-eket eladó lakossági befektetők miatt következett be. A 94 ezres előállítási költség egy becsült átlagos szám, hogy mennyibe kerül egyetlen Bitcoin kibányászása, mert ez jelentősen függ az adott bányász energiaköltségétől, a használt gépektől és több más tényezőtől is. Bitcoin ára a cikk írásának pillanatában:

Így látja most a piacot a JPMorgan

Nikolaos Panigirtzoglou, a JPMorgan egyik vezető elemzője arról posztolt november 21-én, hogy októberben a kripto-natív befektetők okozták a piaci korrekciót, mivel nagymértékben csökkentették tőkeáttételes pozícióikat az örökös határidős piacokon. Ez a folyamat azonban november elejére stabilizálódott. A kriptonatív befektető ebben a kontextusban olyan szereplőt jelent, aki már eredetileg is a kriptoszektorban kezdett el befektetni és kereskedni, és tevékenysége szorosan kötődik a blokklánc‑alapú piacokhoz. A nem kriptonatív befektetők pedig általában hagyományos pénzügyi csatornákon keresztül fektetnek be (ETF, tőzsdei alapok, brókercégek).

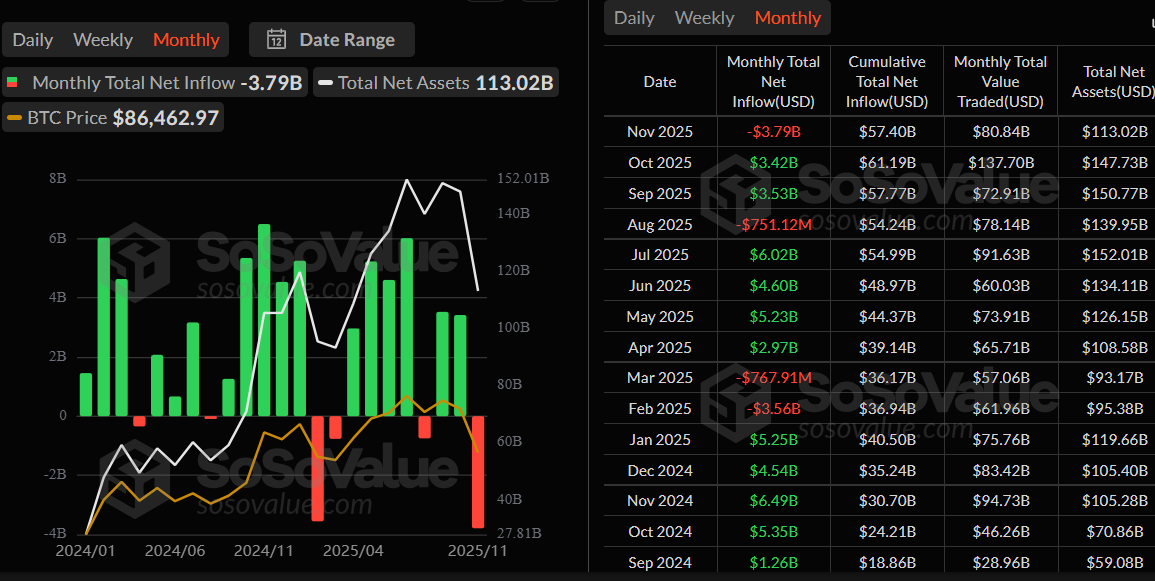

A JPMorgan úgy látja, hogy az októberi visszaeséssel ellentétben novemberben már leginkább a lakossági befektetők felelősek a korrekcióért, akik jellemzően spot bitcoin- és ether-ETF-eken keresztül fektetnek be. A poszt szerint ebben a hónapban eddig majdnem 4 milliárd dollár került kivonásra a spot BTC és ETH ETF-ekből, ami már meghaladja a februári rekord kiáramlást:

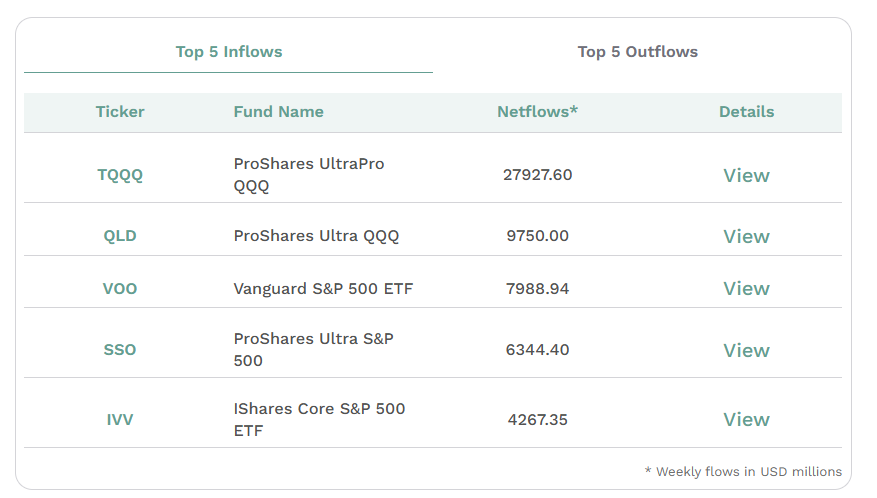

Ez a viselkedés éles kontrasztban áll a részvényekbe történő lakossági tőkeáramlással. A lakossági befektetők novemberben már körülbelül 96 milliárd dollárt fektettek be részvény ETF-ekbe, beleértve a tőkeáttételes termékeket is. Ha ez a trend folytatódna a hónap végéig, akkor az körülbelül 160 milliárd dollárt jelentene, ami megegyezik a szeptemberi és októberi értékekkel. Volt egyébként már hasonló tendencia, ebben az évben februárban és márciusban, amikor jelentősen nőtt a részvényekbe történő tőkeáramlás, és a kriptovaluta ETF-ekből való kiáramlás. Ez arra utal, hogy a lakossági befektetők továbbra is külön kategóriaként kezelik a kriptovalutákat és a részvényeket. A top 5 részvény ETF a héten:

A bank egyébként ebből azt a következtetést vonta le, hogy a lakossági befektetők úgy általában nincsenek medvepiaci hangulatban a kockázatos eszközöket tekintve. A kriptovaluták és a részvények közötti hosszú távú korreláció változatlan. A kriptopiaci befektetők továbbra is leginkább a kis kapitalizációjú technológiai részvényekkel – konkrétan a Russell 2000 technológiai szektorral – kereskednek, ami tükrözi a kriptovaluták kapcsolatát a korai fázisú innovációval és a kockázati tőkével foglalkozó befektetői bázissal. Ugyanakkor az elemzők szerint a kiskereskedelem legspekulatívabb része – a vételi opciókkal vagy egyetlen részvény momentumával foglalkozó kereskedők – az elmúlt hetekben visszavonult. Az Options Clearing Corporation adatai szerint a kis kiskereskedelmi számlák heti vételi opcióvásárlásai visszaestek, és az amerikai kiskereskedelmi kereskedők körében népszerű részvénykosarak is hasonló lassulást mutatnak.

Azért azt tegyük hozzá, hogy a JPMorgan elemzése bizonyos szempontok szerint elég gyenge lábakon áll. Aki már benne volt, az emlékezhet rá, hogy a Bitcoin ára 2017 végén közel 20000 dollárig emelkedett, majd 2018-ban összeomlott. Ekkor a piacot szinte teljesen lakossági befektetők uralták és a hype leginkább lakossági, kisbefektetői spekulációból jött. A visszaesést akkor tényleg a kisbefektetők pánikeladásai okozták. 2021-ben ugyan volt már némi intézményi jelenlét is, de a 2022-es bedőlést ismét a retail, azaz kisbefektetők pánikeladásai okozták. Nem volt összehasonlítható a helyzet a mostanival, és nem vonható le az a konkluzió sem egyértelműen, hogy azért van most korrekció, mert a kisbefektetők kiszállnak az ETF-ekből.