Az Uniswap V3 likviditási pooljai bőszen termelik a látens veszteséget

November 17-én tett közzé a Topaz Blue és a Bancor Protocol egy elég érdekes elemzést az Uniswap v3 ökoszisztémájáról. Az elemzésből az derült ki, hogy a likviditást biztosítók számára egyre komolyabb gondot okoznak az időnként felmerülő ún. látens vagy impermanent veszteségek. Az összes likviditást biztosító fele szenvedett el ilyet a vizsgált időszakban. Ugye a liquidity poolok hivatottak arra, hogy fenntartsák a likviditást egy adott platformon. Mi pedig kamatot/díjat kapunk azért, ha ide beteszünk kriptovalutát. Ezen poolok alapján aztán ajánlatot kapnak a kereskedők, akik egy kisebb díjért cserébe használják a poolt, ebből jut a likviditást biztosítóknak is.

A látens veszteség és az Uniswap V3 jövőképe

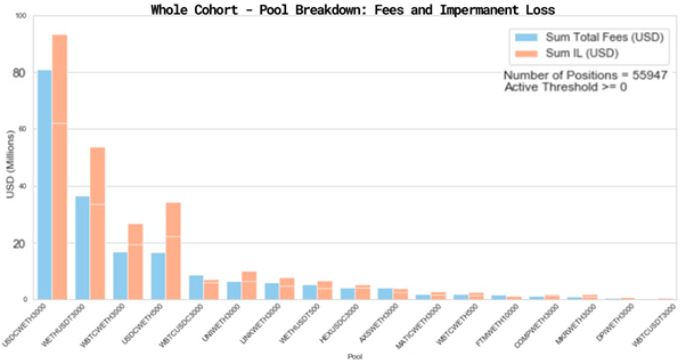

Az impermanent vagy látens veszteség az a veszteség, ami azért keletkezik egy kereskedő számára, mert többet keresett volna a kriptovalutáival akkor, ha nem rakja be őket a poolba. Hiszen ha egy pool X százalékát biztosítjuk mi, akkor X százalékát vehetjük majd ki a bent lévő összegnek. Ha viszont az árfolyam nagyobb mértékben nőtt, akkor simán lehet, hogy ez az X százalék kevesebb lesz, mintha simán csak őriztük volna a coinjainkat. A most közzétett kutatás pontosan ezt mutatta ki az Uniswap v3 esetén. Kiemelve, hogy a likviditást biztosítók jobban járnának, ha csak hodlolnának, kereskednének. Összességében ez elég veszélyes jelzés az Uniswap V3-ra nézve, hiszen így már komoly kockázatot jelent likviditást biztosítani a platformon. A kutatás során az Uniswap V3 likviditásának 43%-át biztosító poolokat vizsgálták.

Ezek tekintetében 2021. május 5. és 2021. szeptember 20. között 199 millió dollár díjbevételt generáltak a poolok. Ezzel szemben viszont 260 millió dollár volt a látens veszteség, tehát 60 milliós tiszta veszteség érte a likviditást biztosítókat. Persze ez látens, hiszen így is nyereséges volt nekik ez az időszak. Csak még többet nyerhettek volna, ha nem likviditást biztosítanak, hanem kereskednek. Az összes elemzett 17 pool közül csak három, a WBTC/USDC, AXS/WETH és a FTM/WETH volt olyan, amely nem produkált ilyen veszteséget. Értelemszerűen nem lehet egyértelműen kijelenteni, hogy egyik opció jobb, mint a másik. Hiszen vannak aktív kereskedők és felhasználók, illetve vannak passzív stratégiát alkalmazók. És bár az elemzés most azt taglalta, hogy az aktív kereskedők jobban teljesítenek a passzív kereskedőknél, korreláció nem vázolható fel egyértelműen.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!