Tévedés lehet statisztikai bizonyítékként alapozni a bitcoin négyéves ciklusaira

A bitcoin árfolyam-előrejelzéseire vonatkozó négyéves ciklus elmélete annak ellenére is a kriptoközösség egyik kedvence, hogy az elmúlt évek paici mozgásai egyértelműen rávilágítottak a modell bizonytalanságaira. A felezés (halving) továbbra is fontos fundamentális esemény, ám ebből automatikusan egy újabb, négyévenként ismétlődő bikapiacra következtetni súlyos statisztikai hibákhoz vezet. Milyen problémákat rejt a négyéves ciklus koncepciója, és miért nem hagyatkozhatunk rá komoly előrejelző eszközként?

A felezés nem meglepetés

A négyéves ciklus alapja a bitcoin-kibocsátás programozott feleződése, ami arra az egyszerű logikára épül, hogy kevesebb új BTC, magasabb ár. A valóság azonban ennél jóval összetettebb.

A pénzpiacokon minden előre ismert információ már jóval azlőtt beépül az árakba, hogy az bekövetkezett volna. A halving pontos dátuma évekre előre ismert – a következő 2028 tavaszán, nagyjából áprilisban várható –, ami azt jelenti, hogy a befektetők már jóval azelőtt reagálnak rá, mint ahogy az valójában megtörtént volna.

Ahogyan a vállalati negyedéves jelentések sem generálnak minden évben ugyanúgy ismétlődő piaci mintákat, úgy a halving sem indít be automatikusan négyévente egy újabb bikapiacot. Mivel a felezés időpontja nagyjából előre ismert, nem beszélhetünk olyan ok-okozati mechanizmusról, ami azt ciklikus árrobbanássá alakítaná.

A négyéves ciklusok alapvető statisztikai hiányosságai

A bitcoin 2009-es indulása óta mindössze négy teljes felezési időszakon ment keresztül, ami statisztikailag egyszerűen túl kevés ahhoz, hogy ezek alapján bárki meggyőző mintákra következtessen belőle.

Ha elég sokszor, sokféleképpen, sokféle időszakot vizsgálva elemezzük visszamenőleg a bitcoin árfolyamát, akkor matematikailag szinte biztos felfedezni vélünk valamilyen ismétlődőnek tűnő struktúrát, még ha az teljesen véletlen is.

Ez a többszörös tesztelés problémája: minél több hipotézist végzünk, annál nagyobb eséllyel találunk valami véletlenszerű, ám statisztikailag jelentéktelen eredményt, mert a sok próbálkozás után a véletlen is produkálhat elsőre szabályszerűnek tűnő mutatót. Ha tehát egy időablak összefüggést mutat a BTC árfolyamával, még nincs feltétlen előrejelző ereje.

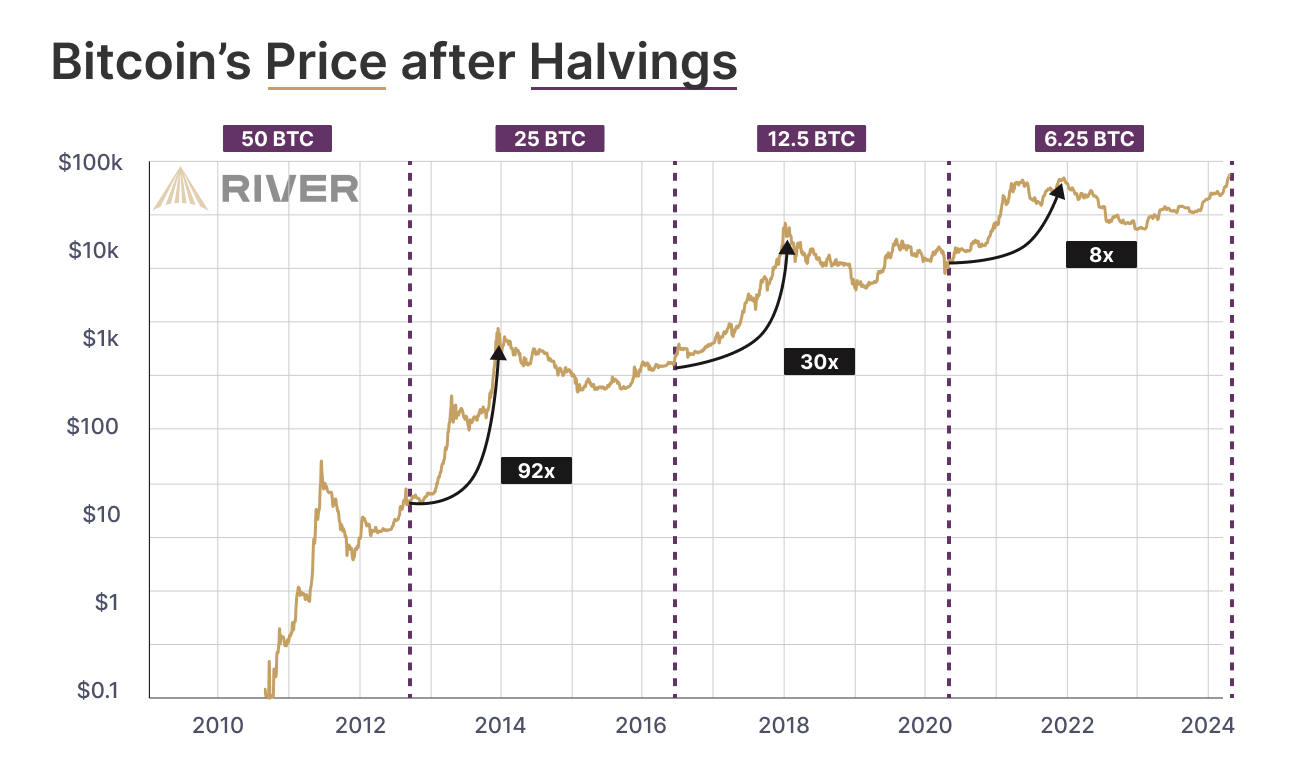

Halving utáni BTC-árfolyamnövekedés, (korreláció ≠ okság) | RiverLearn

Túlélési torzítás és környezetváltozás

A négyéves ciklus népszerűségét többek közt olyan modellek is hajtották, mint a kínálati szűkösség logikájára építő Stock to Flow, más szóval hogy a csökkenő kínálat növeli az értéket. Amíg beigazolódni látszottak, széles körben bizonyítékként hivatkoztak rá, amikor viszont látványosan kudarcot vallottak, újabb és újabb kétes modellek léptek a helyükbe. Ez a túlélési torzítás klasszikus példája, amikor csak a sikeres időszakokra emlékezünk, a hibákat pedig gyorsan elfelejtjük.

Nem utolsósorban a bitcoin-piac is teljes átalakuláson ment keresztül: 2009-hez képest összehasonlíthatatlanul fejlettebb a likviditás, a szabályozás, az intézményi jelenlét, a bányászat és a piaci infrastruktúra. A kicsi, kezdetleges, alacsony likviditású piacon még létező minták már nem érvényesek a mai, dinamikusan átalakuló környezetben.

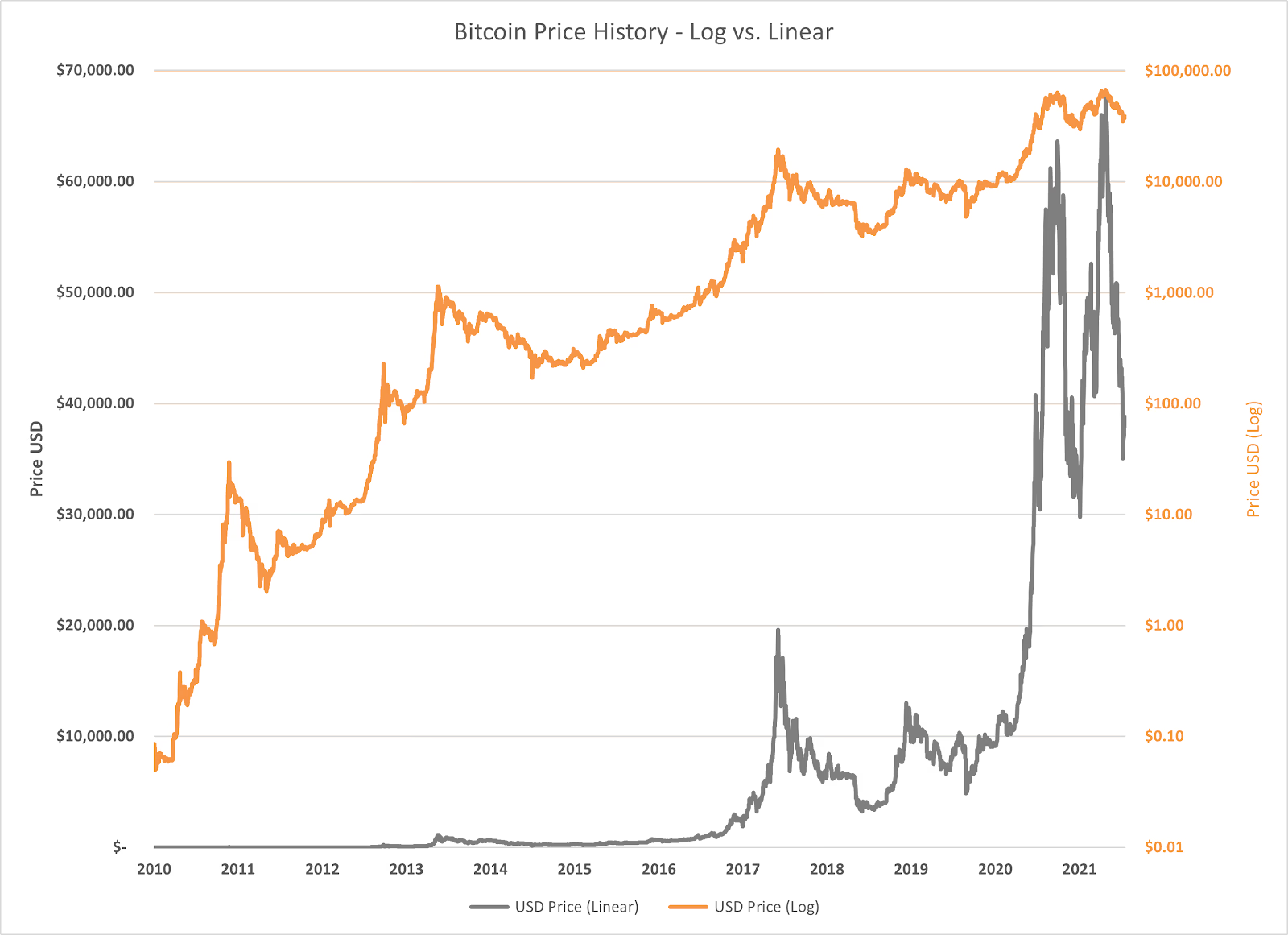

Bitcoin-árfolyam alakulása 2009-től (USD, lineáris és log skála) | Monochrome

Vizuálisan tetszetős ábrázolások

A négyéves ciklusokat gyakran ránézésre nagyon meggyőző, statisztikailag viszont megalapozatlan logaritmikus árfolyamgrafikonokra rajzolt simított görbékkel vagy trendcsatornákkal ábrázolják. Ha valaki okosan választ meg néhány paramétert, szinte bármilyen, alapvetően felfelé tartó árfolyamot képes úgy ábrázolni, mintha az pont beleillene egy jól működő ciklusba. Ha pedig a modell úgy módosítható, hogy bármilyen árfolyamalakulást meg tud magyarázni, akkor valójában semmit sem jósol.

A négyéves ciklus narratívája helyett reálisabb szemléletre van szükség

A bitcoin történelme nemes egyszerűséggel túl rövid, a piaca pedig túl gyorsan változik ahhoz, hogy bármilyen fix, négyéves mintát komoly előrejelző potenciállal kezeljünk. A felezés ettől függetlenül a Bitcoin hosszú távú kínálati modellje és értékmegőrző szerepe szempontjából továbbra is meghatározó tényező, de nem garancia az árrobbanásra. A hosszú távú befektetők számára a statisztikailag ingatag cikluselmélet helyett sokkal inkább a piaci struktúra, a likviditás, a makrogazdasági környezet és a valódi kereslet-kínálat elemzése a mérvadó.