Különleges, új befektetési termék jelent meg Bitcoinra

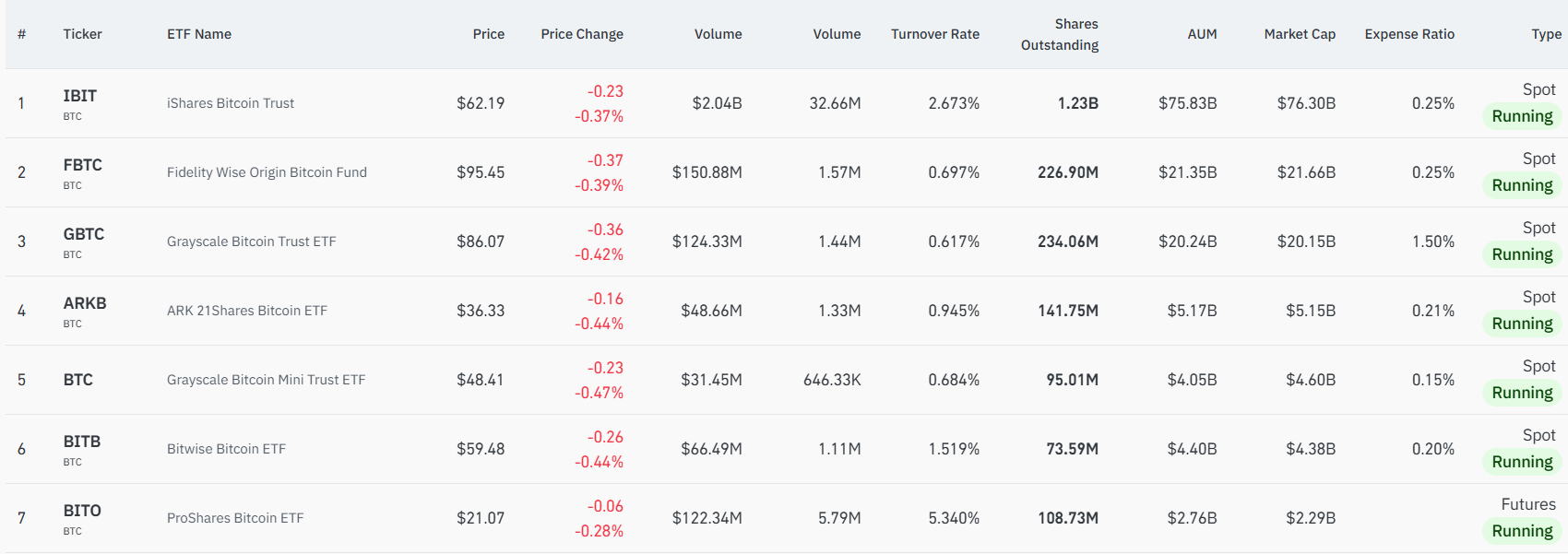

Két nagy orosz biztosító, a Renaissance Life és a BCS Life Insurance, egy, az orosz sajtóban július 2-án megjelent hír szerint Bitcoinhoz kötött befektetési életbiztosításokat (ILIP) indított. A hír szerint ezek az innovatív biztosítási kötvények lehetővé teszik a befektetők számára, hogy a BlackRock iShares Bitcoin Trust (IBIT), a kezelt eszközök értéke alapján a legnagyobb Bitcoin ETF-nek való kitettséget szerezzenek. Az IBIT mellett még nagyobb ETF-ek:

Ezeket a befektetési típusú életbiztosításokat olyan nagy vagyonnal rendelkező magánszemélyek számára tervezték, akik a Bitcoin árfolyammozgásaiból szeretnének profitálni anélkül, hogy közvetlenül birtokolnák a digitális eszközöket. Ez a típusú biztosítás egyébként Magyarországon is létezik.

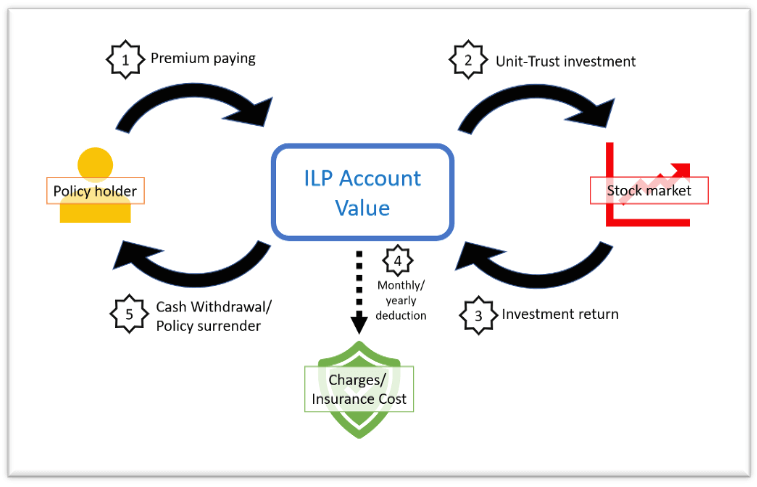

A befektetési életbiztosítás egy olyan pénzügyi konstrukció, amely ötvözi az életbiztosítást és a befektetést. Miközben biztosítási védelmet nyújt (például haláleset vagy baleset esetén), a befizetett díjak egy részét a biztosító különböző befektetési alapokba helyezi el, így lehetőséget ad a megtakarítások gyarapítására. Persze ez utóbbi jelenti a kockázatát is, hiszen nincs garantált hozam.

Részletesen az új Bitcoin-termékekről

A most megjelenő orosz befektetési életbiztosítások kötvényei a moszkvai tőzsdén kereskedett Bitcoin határidős szerződésekhez kötődnek, így alternatív befektetési lehetőséget kínálnak. A Renaissance Life „Cryptocapital” nevet kapó programjában ez egy újabb ajánlat, igénybevételéhez legalább 6,5 millió forintnyi befektetés szükséges, és kétéves futamidővel rendelkezik. Ha az IBIT-hez kötött határidős ügyletek értéke jelentősen emelkedik, mert a Bitcoin értéke mondjuk megduplázódik, a befektető akár 10 millió forintnyi rubelt is kereshet adózás előtt. Viszont a hagyományos befektetési biztosításokkal ellentétben itt a kezdőtőkét a cég védi, mert mondjuk a piac teljesítménye miatt a bitcoin ára csökkenne. A Renaissance Life vezérigazgatója, Oleg Kiselev azt nyilatkozta, hogy a biztosítottak legalább a teljes befizetésüket visszakapják.

A másik érintett cég, a BCS Life Insurance is hasonló terméket kínál hosszabb, hároméves futamidővel és magasabb, közel 13 millió forintos minimális belépési összeggel. A nagyobb összeghez nagyon rugalmasság is jár, mert a BCS lehetővé teszi a portfólió kiegyensúlyozását a biztosítási futamidő alatt. Tehát a befektetők reagálhatnak a piaci változásokra az eszközallokáció módosításával. A termékek az év végén lesznek majd elérhetőek.

Ez az orosz példa is jól mutatja, hogy egyre több és több olyan termék van, ami kitettséget biztosít a Bitcoinnak valamilyen módon a növekvő kereslet kielégítésére. A biztosítótársaságok nem új belépők ebbe a szegmensbe. A Meanwhile Insurance például tavaly Bitcoin-alapú életbiztosítást indított, amely lehetővé teszi a biztosítottak számára, hogy Bitcoin-kölcsönöket vegyenek fel kötvényeik ellenében anélkül, hogy tőkenyereségadóval kellene számolniuk. A kölcsön egyenlegét azonban a biztosított halálakor levonják a haláleseti juttatásból. De befektetési cél nélkül is egyre gyakrabban kötnek a saját biztonságukra biztosítást a különféle kriptobefektetők, érthető okokból. Magyarország vonatkozásában még nincs ilyen termék, de a piacon jelenlévő nagy globális biztosítókat nézve könnyedén lehetséges lehet ilyen a közeli jövőben. Gondoljunk bele, a Generali myLife Prémium terméke a minimum 10 éves futamidővel 20-nál is több eszközalaphoz biztosít hozzáférést, az NN Életútja pedig 30 eszközalapnál is többhöz. Innen tényleg csak egy lépés ezen lehetőségek kibővítése.