Tovább csökkentette a Fed a kamatokat, ismét bezuhantak az altcoin-árfolyamok

Túl vagyunk az idei nyolcadik FOMC ülésen, a kriptovaluták árfolyama pedig már-már megszokott módon reagált Jerome Powell beszédére – beszakadtak. A 2025-ös év utolsó ülésének a kereszttüzébe ismét a kriptovaluták kerültek, miután a Federal Reserve idén harmadikalkalommal csökkentette 25 bázisponttal az irányadó kamatot.

Bár ez az intézkedés első látásra kifejezetten támogatólag hathat a kockázatos eszközök számára, fontos megjegyezni, hogy az alacsony kamatkörnyezet első sorban a reálgazdasági értékkel bíró eszközöknek kedvez, a kriptovaluták pedig nem képviselnek (még) ilyen értéket. Nézzük, mit várhatunk az év utolsó heteiben az altcoinoktól, amik kifejezetten gyengén teljesítettek az év utolsó negyedévében.

Minden, amit a decemberi FOMC ülésről tudni kell

A december 10‑i ülésen a Fed újabb 25 bázisponttal csökkentette az irányadó rátát, ami 2025 harmadik kamatcsökkentése volt. Ennek köszönhetően jelenleg 3,5-3,75%-on áll az Egyesült Államok irányadó kamata. A döntéssel párhuzamosan a jegybank bejelentette, hogy december 12‑től újra amerikai államkötvényeket vásárol, 30 nap alatt összesen 40 milliárd dollár értékben, ami a mérleg „újranyitásának” egyértelmű jele.

A hivatalos kommunikáció ugyanakkor óvatos: a döntéshozók az esetleges további kiigazítások „kiterjesztését és időzítését” mérlegelik, miközben az új dot‑plot már csak egyetlen 2026‑os vágást áraz. A képet árnyalja, hogy két tag – Austan Goolsbee és Thomas Schmid – egyenesen ellenezte a vágást, míg Miran 50 bázispontos csökkentést szeretett volna, jelezve, mennyire megosztott a testület a további lazítás tempójáról.

Mindez együtt olyan kombinációt eredményez, amely egyszerre laza (kamatvágás és állampapír‑vásárlás) és mégis óvatos – ezért született meg a találó piaci címke: „szuper bika Fed, óvatos üzenettel”.

„A Fed továbbra is kamatcsökkentéseket hajt végre, miközben bővíti a mérlegét – ez klasszikusan likviditásbővítő, azaz kockázatbarát kombináció, de a dot‑plot alapján a sorozat vége is látszódhat.”

Nem reagáltak jól a kriptovaluták a döntésre

A döntés közvetlen piaci reakciója tankönyvszerű volt: a részvényindexek emelkedtek, a dollár és a kötvényhozamok estek, az arany drágult – azaz a piac a lazítást árazta, de mértékkel. A teljes kriptokapitalizáció lassan kapaszkodott feljebb, majd Powell sajtótájékoztatója után gyorsult a mozgás, nagyjából a 3,26 billió dolláros zónáig. A bitcoin

BTC Price

(BTC) 92 000 dollár felett stabilizálódott, az RSI pedig semleges‑bikás tartományba (49–50 környékére) húzódott, ami javuló, de még nem áttörő momentumot jelez.

BTC Price

(BTC) 92 000 dollár felett stabilizálódott, az RSI pedig semleges‑bikás tartományba (49–50 környékére) húzódott, ami javuló, de még nem áttörő momentumot jelez.

A problémák azonban ezt követően következtek: szerdáról csütörtökre virradóra a BTC benézett 90 000 dollár alá, az ether

ETH Price

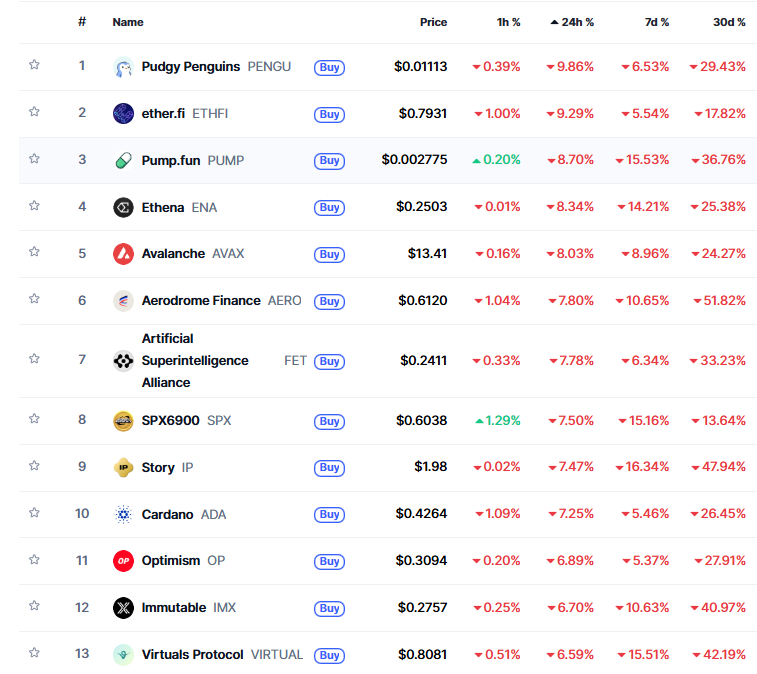

(ETH) pedig 3400 dollárról egészen 3150 dollárig nézett le. Az elmúlt 24 óra leggyengébb teljesítményét egyértelműen a mémcoinok produkálták: a PENGU, a PUMP és más kisebb altcoinok kétszámjegyű veszteséget szenvedtek el, a CoinMarketCap adatain pedig remekül látszik, hogy az elmúlt 30 napban ezek a digitális eszközök pedig csak vesztettek értékükből.

ETH Price

(ETH) pedig 3400 dollárról egészen 3150 dollárig nézett le. Az elmúlt 24 óra leggyengébb teljesítményét egyértelműen a mémcoinok produkálták: a PENGU, a PUMP és más kisebb altcoinok kétszámjegyű veszteséget szenvedtek el, a CoinMarketCap adatain pedig remekül látszik, hogy az elmúlt 30 napban ezek a digitális eszközök pedig csak vesztettek értékükből.

Bizakodásra adhat okot, hogy az $OTHERS, vagyis az altcoin piaci kapitalizáció mértéke egészen a 200 hetes mozgóátlagig esett vissza, ami az elmúlt években a felpattanás jele volt. Kíváncsian várjuk, idén mit hoz ki ez a faktor az altcoinokból.

Ezért gyengülnek a kriptovaluták az FOMC üléseket követően

2025-ben szinte minden FOMC után hasonló forgatókönyv rajzolódott ki: az első reakció pozitív, napokkal később mégis gyengülés következik a kriptópiacon. Ennek több, egymást erősítő oka van.

Egyrészt a piac minden ülésre „túlságosan bika” várakozásokkal érkezett: sokan gyors, több lépcsős vágássorozatot és agresszív likviditásbővítést áraztak, ehhez képest a Fed mindig konzervatívabb pályát jelzett – a mostani dot‑plot például csak egyetlen 2026‑os vágást vetít előre.

Másrészt a makroadatok továbbra is vegyesek: a Fed ugyan elismeri a munkaerőpiaci kockázatok növekedését, de az inflációs cél elérését még nem tekinti kész ténynek, ezért minden nyilatkozatába beleírja a „data‑dependent” kitételt, ami lehűti a hosszú távú eufóriát.

Harmadrészt a kriptóban 2025-ben újra felerősödött a „sell the news” jelenség: a határidős és opciós pozicionáltság a legtöbb ülés előtt erősen long‑irányú volt, így a kisebb pozitív meglepetés is profitrealizálást váltott ki, főleg az altcoin‑szegmensben, amely eleve magasabb bétával reagál. A mellékelt altcoin‑lista egymás után mutatja a kétszámjegyű heti‑havi eséseket, még egy nominálisan kedvező FOMC‑döntés másnapján is.