Makroökonómiai fordulat 2025 végén: megismétlődik a japán hozamrobbanás

Míg 2025 első felét a geopolitika és az ott tapasztalt bizonytalanság irányította, addig az év második felében átvette az irányítást a makrogazdaság alakulása: az amerikai jegybank kamatcsökkentési kampánya mellett azonban érdemes Japánra figyelni, ahol a hozamok ismét történelmi magasságokba emelkedtek.

A globális piacokon tapasztalt kettősség során nem tudni, a befektetők merre indulhatnak el: kihasználják az amerikai likviditás lassú, de biztos bővülését, vagy inkább óvatosabb alternatívákat keresnek, hogy elkerüljék a carry trade-botrány megismétlődését. Utánajártunk, hogyan reagálhatnak a tágabb értelemben vett piacok a jelenleg is zajló folyamatokra, valamint mit várhatunk a kötvényektől, a részvényektől, a kriptovalutáktól és az árucikkektől.

Történelmi csúcson a japán hozamok

2025 végére a hosszú lejáratú, 30 éves japán államkötvény hozama 3,4% fölé emelkedett, amire konkrétan a kétezres évek előtti idők óta nem volt példa. Ez a fordulat óriási sokk egy olyan gazdaság számára, ahol gyakorlatilag évtizedekig zéró kamatszint közeli állapot uralkodott.

Az államkötvény hozamának az emelkedése összefügg azzal, hogy a piac gyakorlatilag kész tényként árazza a decemberi kamatemelést, miután Kazuo Ueda kormányzó jelezte, hogy a Bank of Japan készen áll a normalizálásra.

A hozamemelkedés egyszerre jelzi a kilábalást a deflációs korszakból és a fiskális fenntarthatóság miatti aggodalmat, hiszen a világ egyik legeladósodottabb állama most már érdemi kamatot fizet az adósságra.

Közben a jen fel-le rángatja a globális kockázati étvágyat: a hozamugrás idején a jen erősödése és a „yen carry trade” részleges leépítése kényszerlikvidálásokat indított el, különösen a tőkeáttételes kriptópozíciókban, ahol több százmillió dollárnyi long pozíciót zártak ki kényszerrel. Ez könnyedén vezethet egy olyan tőzsdei pánikhoz, mint amit 2024 augusztusában láttunk – arról itt számoltunk be bővebben.

Lassan, de biztosan növeli a likviditást a Fed

Az óceán túlpartján az Egyesült Államok jegybankja, a Federal Reserve, korábbi bejelentése szerint megállította a mérlegének csökkentését, vagyis a mennyiségi szigorítást. Ez arra enged következtetni, hogy a jegybank abbahagyja mérlegének zsugorítását, vagyis gyakorlatilag a lejáró állampapírokba nagyrészt visszafektetnek, a bankrendszerbe pedig több likviditást juttatnak.

2022 közepe óta nagyjából 2,4 billió dollárral zsugorodott a Fed SOMA-portfóliója, ami 6,5 billió dollárra esett vissza. A mennyiségi lazítás mögött az áll, hogy a pénzpiacokon a szűkülő tartalékok jelei látszanak: a fordított repo-használat gyakorlatilag megszűnt, miközben a rövidtávú hozamok folyamatosan felfelé kúsznak. Ezzel együtt a Standing Repo Facility, vagyis a bankok rövid lejáratú készpénz-kölcsönzése, ismét az egekbe szökött.

A Fed narratívája szerint, ami most következik, nem egy klasszikus mennyiségi lazítás, hanem egy technikai lépés a bőséges, de nem túlzó likviditási szint fenntartására a növekvő gazdasági környezetben. Ugyanakkor a gyakorlatban ez azt jelenti, hogy a jövőben újra nagyobb arányban kell visszaforgatni a lejáró állampapírokat, sőt idővel akár nettó vásárlásokra is sor kerülhet, ami a piac szemében már a „rejtett QE” első lépéseként értelmezhető.

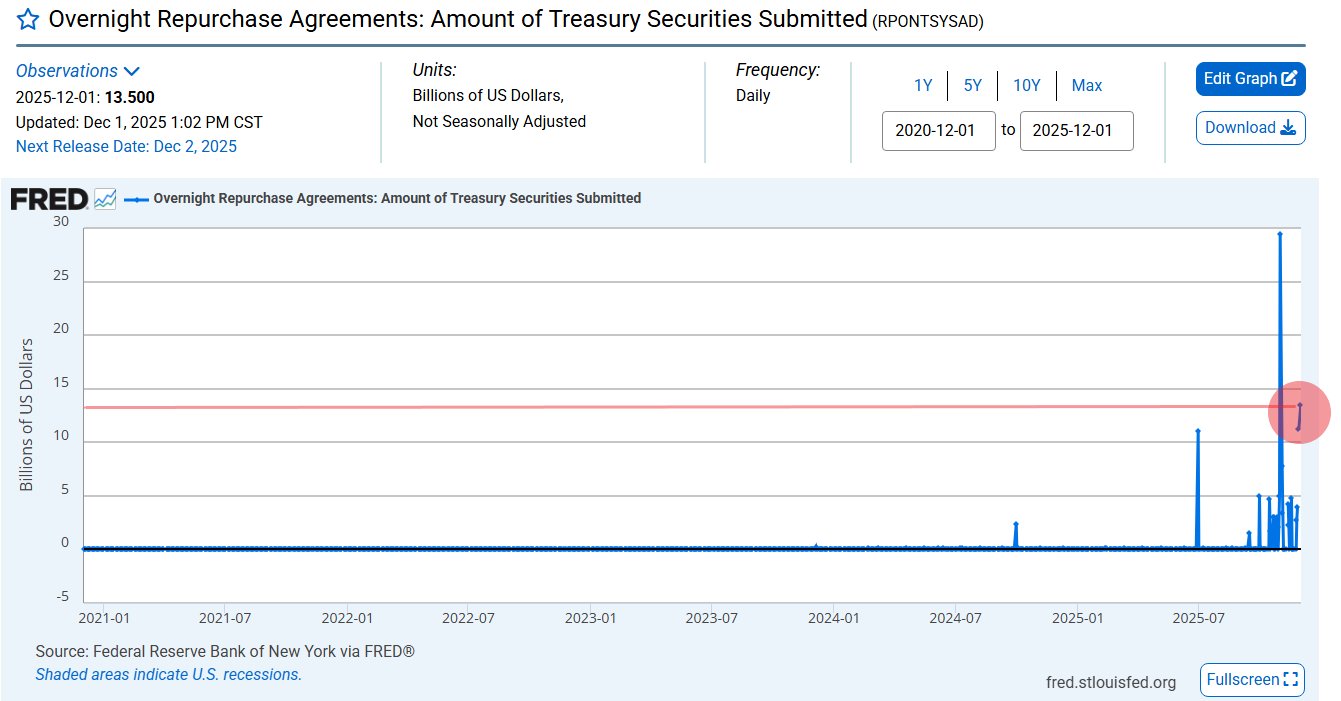

Ehhez társul, hogy a Fed működési eredménye három év után ismét pozitív, és a pénzpiacokon már most látszanak a rövid távú likviditásinjekciók, például a friss, 13,5 milliárd dolláros egynapos repo‑művelet, amilyen mértékű injekcióra az elmúlt öt évben csupán egyszer volt példa.

Kettős feszültség uralkodik a tőzsdéken

A japán hozamemelkedés és a jen erősödése komoly kockázatot jelent minden olyan eszközre, amit olcsó jen‑hitelből finanszíroztak: részvényekre, magas hozamú kötvényekre, feltörekvő piaci eszközökre és kriptodevizákra. Amikor a japán hozamok új csúcsra ugranak, a kényszerzárások leglátványosabban a kriptopiacon csapódnak le: a bitcoin

BTC Price

(BTC) november végén egyetlen nap alatt 8%‑ot zuhant, 84–87 ezer dollár közé, most pedig 86 600 dollár körül kereskedik.

BTC Price

(BTC) november végén egyetlen nap alatt 8%‑ot zuhant, 84–87 ezer dollár közé, most pedig 86 600 dollár körül kereskedik.

Ezzel szemben az S&P 500 és a főbb amerikai részvényindexek 0,5-1%-ot vesztettek az értékükből. Az arany hétfőn folytatta emelkedő pályáját, miközben az ezüst történelmi csúcsot ért el 58 dollár közelében, azonban a lendület keddre alább hagyott, a piacok pedig megnyugodtak – ezt erősíti meg a VIX, vagyis a volatilitási index gyengülése is.

2025 végén egy új forgatókönyv kezdődik: Japán kilép a zérókamatos világ árnyékából, az Egyesült Államok pedig – miközben papíron még nem lazít – de facto a pénzügyi stabilitást helyezi a szigorú inflációellenes harc elé. A következő év kulcskérdése az lesz, hogy ez a kettős mozgás – a japán hozamgörbe meredek emelkedése és a Fed óvatos „likviditási pajzsa” – egy új, tartósan volatilis, de növekedést támogató környezetet hoz‑e, vagy csak a 2020‑as évek pénzbőségének utolsó, hektikus felvonását jelenti.