Leértékelődésnek indulhat a jüan az amerikai dollárral szemben

A jüan leértékelésére készülhetnek a kínai döntéshozók. Erre utal legalábbis, hogy az aranykereskedelem robbanásszerűen megnőtt és a rézkészletek is meredeken emelkedtek az országban. Bár az inflációs szándék nem teljesen egyértelmű, mégis éberséget kíván a kínai piacon is kitettséggel rendelkező befektetőktől.

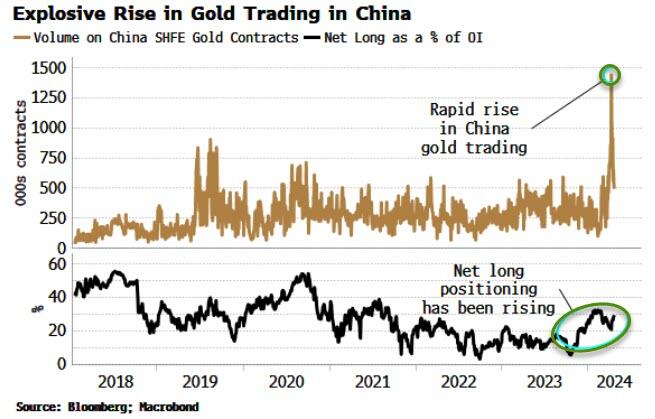

Az idei évben a jüan folyamatos árfolyamcsökkenésének lehettünk tanúi az amerikai dollárral szemben. Bár ez a csökkenés eddig mértékletesen zajlott, az árupiaci aktivitás egy jelentősebb leértékelődést okozhat a jövőben. A kínai határidős aranykereskedelem mértéke – akárcsak a long pozíciók száma – meredeken emelkedett az országban.

Sárga grafikon: a kínai SHFE aranykontraktusok számának alakulása (1000 szerződés). Fekete grafikon: a nettó long pozíciók számának változása %-ban kifejezve. Forrás: Bloomberg; Macrobod.

Kína rézkészlete szintén növekedett az utóbbi időben. A kínai ipar szempontjából ez a fém kulcsfontosságú biztosítékként szolgál.

Bár a kommunista ország névlegesen zárt tőkemérleggel rendelkezik, ez most de facto szivárgásnak indult. A tőkekiáramlás egyre csak nő, amely további nyomást gyakorol a gazdaságra, és a belföldi likviditásra is negatívan hat.

A jüan árfolyamának alakulása az amerikai dollárral szemben. Forrás: TradingView.

Ha a jüan további leértékelődésnek indulna a dollárral szemben, ez a gazdasági nyomás is enyhülhet. Még úgy is, hogy a legtöbb más valuta viszonylatában erősödést mutat a kínai fizetőeszköz.

A jüan leértékelődése csak egy a lehetséges forgatókönyvek közül

A jüan esésének stabilizálását Kína nem hivatalos módon az állami bankokon keresztül valósítja meg. Nagyon jelentős inflációra azonban nem kell számítani, mivel kevésbé valószínű, hogy a döntéshozók sokáig tűrnék ezt az állapotot.

Legfőképp azért, mert mindez veszélyeztetné Kína pénzügyi stabilitását, amelynek fenntartására az utóbbi időben folyamatosan törekedett. Másodsorban, egy USA-val szembeni vámhátrány kockázatát is mérlegelniük kell. Harmadsorban, egy pánikszerű leértékelődés azért is lehet kontraproduktív, mivel nagyobb tőkekiáramlást idézhet elő.

A felhalmozás mögött tehát más okok is meghúzódhatnak. Ez lehet akár a globális inflációs kockázat (amely továbbra is fennáll, és előbb-utóbb Kínának is szembe kell néznie a fogyasztói ára emelkedésével). Az is lehet, hogy egyszerűen diverzifikálni szeretnék a tartalékaikat, vagy az iparnak valóban több nyersanyagra van szüksége a mesterséges intelligencia és az elektromos autók térnyerésével.

Akármi is legyen a mögöttes indok, a csökkenő kötvényhozamok miatt Kína egy válságponthoz közeleg. Ha el akarja kerülni az adósságdeflációt, mindenképp komoly lépéseket kell tennie.

Összegezve tehát, nem valószínű, hogy a jövőben teljes körű jüanleértékelődésnek leszünk tanúi. A kockázat azonban – a kínai export bezuhanása miatt is – nem elhanyagolható, így mindenképp érdemes figyelemmel követni a kelet-ázsiai óriás lépéseit.