Kripto ETF-ek Magyarországon: akár adómentes alternatíva a digitális eszközök kereskedésére

(x) Támogatott tartalom (x)

Az elmúlt években a kriptovaluták egy szürkezónás technológiai kísérletből a globális pénzügyi rendszer egyik legmegosztóbb, ugyanakkor leggyorsabban fejlődő eszközosztályává léptek elő. A vadnyugati kriptovaluta-kereskedelmet, ahol bárki, bármikor elveheti azt, ami a tiéd, felváltotta egy szabályozott tőzsdei keretrendszer, ahol nemcsak magát a digitális eszközt tudod megvásárolni, hanem egy azzal fedezett tőzsdei alapot is, vagyis ETF-et, ETP-t, vagy ETC-t. Ezek az eszközök azt ígérik, hogy a befektető a megszokott értékpapírszámláján, ismert intézményi keretek között juthat kriptovaluta-kitettséghez úgy, mint a részvények, vagy indexek esetében.

Cikkünkben bemutatjuk, mit érdemes tudni általánosságban a kriptovaluta ETF-ekről, milyen előnyökkel és hátrányokkal rendelkeznek ezek az eszközök és milyen magyarországi alternatívák vannak, ha valaki elkerülné a kriptotőzsdéket, és inkább egy ismertebb szolgáltatót választana a kereskedéshez, ahol az adózás is jóval kedvezőbb. Fontos megjegyezni azonban, hogy a kriptovaluták továbbra is magas kockázatú, spekulatív eszközök, ahol a teljes tőkevesztés lehetőségével is számolni kell.

Amit a tőzsdén kereskedett kriptovaluta-alapokról tudni érdemes

A tőzsdén kereskedett termékek egy gyűjtőfogalom, ami kiterjed minden olyan értékpapírra, amely valamilyen mögöttes eszköz teljesítményét követi és szabályozott tőzsdén forog. Legyen szó részvényindexekről, árupiaci termékekről, devizákról, vagy éppenséggel kriptovalutákról, az úgynevezett tőzsdén kereskedett termék – vagyis az ETP, Exchange Traded Product kifejezést használjuk.

A kriptovaluták esetében megkülönböztethetünk olyan tőzsdén kereskedett alapokat, melyek egy specifikus kriptovaluta teljesítményét másolják, például a bitcoinét, az etherét, vagy éppenséggel a solanáét, illetve olyan alapokat, melyek vegyesen több kriptovalutát is tartalmaznak, különböző súlyozással.

A kriptovaluta ETF-ek 2023 nyarán kaptak először nagyobb visszhangot, amikor a világ vezető vagyonkezelője, a BlackRock benyújtotta kérelmét, hogy egy azonnali bitcoin ETF-et dobhasson piacra. A legmagasabb jóváhagyási aránnyal rendelkező alapkezelő követte a Fidelity, a VanEck, a Franklin Templeton, és még sokan mások annak ellenére, hogy Európában már 2018 februárja óta kínál a 21Shares tőzsdén kereskedett bitcoin-alapot.

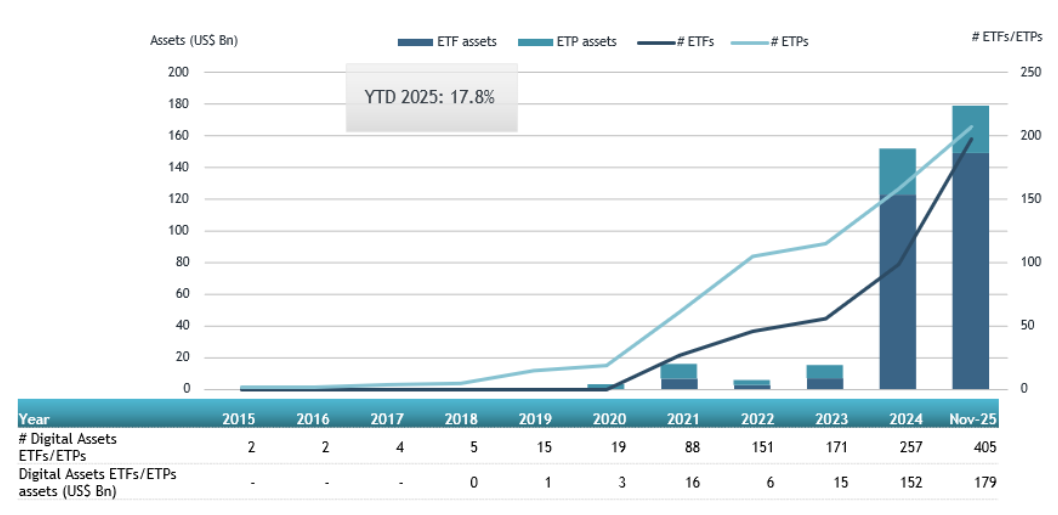

Miután az Egyesült Államokban 11 bitcoin ETF kérelme viszontagságos körülmények között, de elfogadásra került, elkezdődött az intézményi tőke milliárdos beáramlása a kriptovalutákba, melyre vállalatok, nyugdíjkezelők és konzervatív befektetők is felkapták a fejüket. Napjainkra nagyjából 180 milliárd dollárnyi tőke áll különböző globálisan listázott kriptovaluta ETF-ekben, melyek kétharmadát az amerikai piac teszi ki, ugyanakkor azeurópai piac is eléri a 20-30 milliárd dolláros méretet.

A globális kriptovaluta ETF-ek növekedése, forrás: ETFGI

A kriptovaluta ETF-ek előnyei és hátrányai

Ki kell emelni, hogy bár a tapasztalt kriptovaluta-befektetők nem különösebben kedvelik az ETF-ekbe történő befektetést a privát kulcsok hiánya miatt, egyszerű hozzáféréssel és ismerős platformon is meg tudjuk vásárolni ezeket az eszközöket – ilyen például a K&H Értékpapír kereskedési felülete, ahol részvények és nemesfémek mellett különböző kriptovaluta ETF-ek is elérhetők a szolgáltatás részeként egy 60 milliárd dolláros bankcsoport hátterével, és a legnagyobb szolgáltatókhoz hasonló kínálattal.

A diverzifikációs termékválaszték folyamatosan bővül, a BTC és ETH mellett már megjelent többek között a SOL, az XRP, a SU, az ADA, az LTC és más kriptovaluták tőzsdén kereskedett alapjai Európában, vagyis a legnagyobb kriptovaluták tekintetében a diverzifikációs lehetőség hazánkban is áll.

A tőzsdén kereskedett alapok, olyan tőzsdéken forognak, ahol szigorú jelentési és közzétételi kötelezettségnek kell megfelelni, kulcsfontosságú dokumentumokat (KID/KIID), tájékoztatókat, kockázati figyelmeztetéseket kell közzétenniük, és a felhasználót végigvezetik egy általános kérdőíven, hogy milyen mély a felhasználó tudása – ez a hagyományos kriptovaluta-tőzsdéknél nincs meg, ahogy sok esetben a tartalékigazolás is hiányzik, vagyis az átláthatóság és a biztonság a legnagyobb előnye az ETP-kereskedésnek.

Érdemes kitérni arra is, hogy egy kriptovaluta ETF megvásárlása esetén nincs szükség kripto-tárcákra, privát kulcsokra, 12-24 szavas jelszavak megőrzésére, hanem a szolgáltató visel minden felelősséget, a befektető pedig hagyományos értékpapír-pozíciói között látja a kriptovaluta-kitettségét.

A legnagyobb előny, melyről azonban a legtöbben nem tudnak, hogy a tőzsdei ETP-k könnyebben illeszkednek egy adott ország – például Magyarország – esetében az értékpapír adózásba, ahol tartós befektetési számlán keresztül (TBSZ) akár adómentesen is realizálni lehet a kriptovaluta ETF-eken elért nyereséget, ami a natív kriptovaluta-kereskedés során nem érvényes.

A hátrányok között egyértelműen meg kell említeni, hogy az ETF-ek/ETP-k csak az átláthatósági kockázatoktól védik meg a befektetőt, az eszközosztály kockázatától nem – vagyis ahogyan egy natív kriptovaluta esetében, úgy például egy bitcoin ETF-nél is fennáll az a veszély, hogy a befektetésünk egy medvepiac során akár 30-50%-kal csökken, vagy naponta változó volatilitásnak van kitéve.

Többek között a szabályozási nehézségek miatt az ETP-k tranzakciós költsége is magasabb lehet, mint a kriptotőzsdék esetében, illetve extra díjakat jelenthet a letétkezelés, a devizaváltás, valamint a brókeri jutalék is. Ehhez hozzátartozik az is, hogy a kriptopiac szabályozása gyorsan változik, az ESMA, az EBA és a nemzeti felügyeletek (például az MNB) pedig folyamatosan frissítik iránymutatásaikat, melynek köszönhetően nem kizárt, hogy egyes eszközök akár ideiglenesen, akár végleg kikerülnek a kínálatból.

A magyarországi kriptovaluta ETF-kereskedés és a K&H Értékpapír modellje

2025 júliusa óta a magyar kriptovaluta-felhasználók még a MiCA-iránymutatásnál is szigorúbb feltételeknek kell, hogy megfeleljenek – jelenleg például csak egy kriptovaluta-tőzsde van, ami az új validációs szabályoknak megfelel – erről korábban több beszámolót is közzétettünk, vagyis az ETF-kereskedés jelenleg egy hosszú távú, biztonságos és átlátható módja annak, ha valaki ma Magyarországon a legnagyobb kriptovalutákba kíván fektetni.

A hazai felhasználók számára a közvetett, tőzsdei elérés elsődlegesen banki/brókeri szolgáltatáson keresztül lehetséges, melyek közül kiemelendő a K&H Értékpapír, az Interactive Brokers, vagy éppen az Erste, ugyanakkor jelenleg egyértelműen a KBC-csoport alá tartozó K&H Értékpapír kínálja a legnagyobb kripto termékkínálatot – mely kiterjed a bitcoin és az ethereum mellett a solanára, a cardanora, a litecoinra és az XRP-re.

A K&H Értékpapír kínálatában elérhető kriptovaluta ETF-kínálat, forrás: K&H Értékpapír

A K&H Értékpapír rendszere lehetővé teszi, hogy az ügyfél az európai és amerikai piacokon elérhető ETF-ek, ETP-k, ETC-k széles köréből válogasson. Ezek az értékpapír-számlanyitás után érhetők el, melynek pontos menetéről a K&H Értékpapír oldalán tájékozódhatsz. A fiók regisztrálását követően tickerekkel, vagy ISIN alapján szűrhetünk rá a megvásárolni kívánt alapra. Az elérhető kriptovaluta-alapok listája ide kattintva elérhető.

A magyar termékfókusz alapján ez minősül a legszélesebb ETF/ETP-palettának, MiFID-keretek között elérhető, nem igényel natív kriptovaluta-váltást, és akár személyi jövedelemadó-mentes is lehet.

A K&H Értékpapír modelljének fontos sajátossága, hogy a társaság maga nem nyújt kriptoeszköz-átváltási szolgáltatást (tehát nem kriptotőzsdeként működik), hanem szabályozott tőzsdei termékeken keresztül biztosít hozzáférést a kriptoeszközökhöz kapcsolódó pénzügyi eszközökhöz. A 2025-ös hazai jogszabály-módosításoknál is azt kommunikatív módon hangsúlyozta, hogy a cél a transzparens, engedélyezett, felügyelt termékekre épülő kriptokitettség, nem pedig a „vadnyugati” kriptotőzsdei modellek követése.

A fent említett szempontok alapján a hazai kínálat erőssége nem a legszélesebb a globális, vagy éppen európai kripto ETP-kínálat tekintetében, ugyanakkor remek belépési lehetőséget kínál azok számára, akik adózási, jogi és befektetésvédelmi keretek között egy jól illeszkedő, konzervatív, szabályozott csatornát kívánnak igénybe venni a kripotvaluta-portfólió növelésére. Ezzel szemben a külföldi brókerek sokszor nagyobb termékválasztékot, de kevésbé lokális, kevésbé „testre szabott” befektetővédelmi és adózási támogatást nyújtanak.

Növekvő igény mutatkozik a kriptovaluta ETF-ek iránt

Az, hogy világszerte megjelentek a kriptovaluta ETF-ek, ETP-k és ETC-k arról árulkodik, hogy a kriptovaluta-piac felnőni látszik: a digitális eszközök bekapcsolódtak a hagyományos portfólióépítésbe, bár egyelőre túl nagy kitettséget sem a BTC-nek, sem az ETH-nek, sem más kriptovalutának nem ajánl egyik pénzintézet sem. Látható azonban, hogy az Egyesült Államokban már olyan szereplők is nyitnak a tőzsdén kereskedett kriptovaluta-alapok felé, akik korábban ellenezték azokat – elég csak Jamie Dimon-ra, a JPMorgan első emberére, vagy éppenséggel a Goldman Sachs-re gondolni.

Európában a MiCA bevezetése, valamint az országonként eltérő, egyre szigorodó törvények bármennyire is kellemetlen ezt kimondani, de rendkívül megnehezítik a natív kriptovaluta-vállalatok elterjedését, ezért, ha az ember nem akar a törvényi változások azonnali hatásaitól rettegni, érdemes lehet ETF-ek felé is nyitni.

Hazánkban jelenleg rendkívül szűk a ténylegesen engedélyezett kriptotőzsdék száma, vagyis a K&H Értékpapír egy kiváló alternatíva lehet azok számára, akik egy hazai jogi és adózási keretekhez illeszkedő megoldással , már bizonyított platformot akarnak előnyben részesíteni. Az adminisztratív költségeket pedig egyértelműen ellensúlyozza az, hogy a tartós befektetési számla (TBSZ) megnyitásával öt évet követően adómentesen is realizálni lehet a kriptovaluta ETF-eken elért jövedelmet, míg három év után adókedvezményben részesül a felhasználó.

Ez a szemlélet különösen értékes lehet egy olyan eszközosztály esetében, amely már bizonyította, hogy villámgyors és masszív növekedési potenciállal rendelkezik, túlteljesítve a kockázatokat.

Jelen cikk a BitcoinBázis és a K&H Értékpapír közötti szponzorált együttműködés keretében született meg.

A jelen cikk nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így az itt szereplő információkat az olvasó csak saját felelősségre használhatja fel. A leírtak a K&H Értékpapír aktuális szolgáltatási feltételein alapulnak, melyek változhatnak. A tőzsdei kereskedési és tőkepiaci befektetési döntések kockázatokkal járnak, melyek tőkevesztést is okozhatnak. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre.

Figyelmeztetés: A kriptoeszközökbe (pl. bitcoin) vagy a kriptoeszközökhöz kapcsolódó pénzügyi eszközökbe történő befektetés számos kockázattal jár, amint arra például az Európai Bankhatóság (EBA) 2021. március 17-én kelt „Crypto-assets: ESAs remind consumers about risks” közleménye [1] is figyelmeztet, illetve melyre a Magyar Nemzeti Bank (MNB) is rendszeresen felhívja a figyelmet [2]. A K&H Értékpapír a kriptoeszközökhöz kapcsolódó pénzügyi eszközökbe való befektetést általában nem javasolja a velük kapcsolatos kockázatok miatt.

[1] https://www.eba.europa.eu/crypto-assets-esas-remind-consumers-about-risks

***Figyelem! Fenti írásunk egy támogatott vendégtartalom. A BitcoinBázis szerkesztősége semmilyen formában nem vállal felelősséget a leírtakért és fokozott óvatosságra inti minden Olvasóját az extrém kockázatos kriptovaluta, CFD, token, metaverse, DeFi, play-to-earn és ICO/STO/SAFT befektetések kapcsán. Egyéni kutatás és az állítások alapos ellenőrzése maximálisan javasolt. Kereskedj, invesztálj és játssz felelősségteljesen.***