Az on-chain adatok is egyértelműen jelzik, hogy a Bitcoin ciklusa megváltozott

A Bitcoin most eltér a korábbi csúcsokat meghatározó ciklusok mintáitól. Az on-chain adatok szerint azok a mutatók, amelyek a korábbi csúcsokat jelezték, továbbra is nyugodtak maradnak, még úgy is, hogy a BTC árfolyama átlépte a 81 000 dollárt.

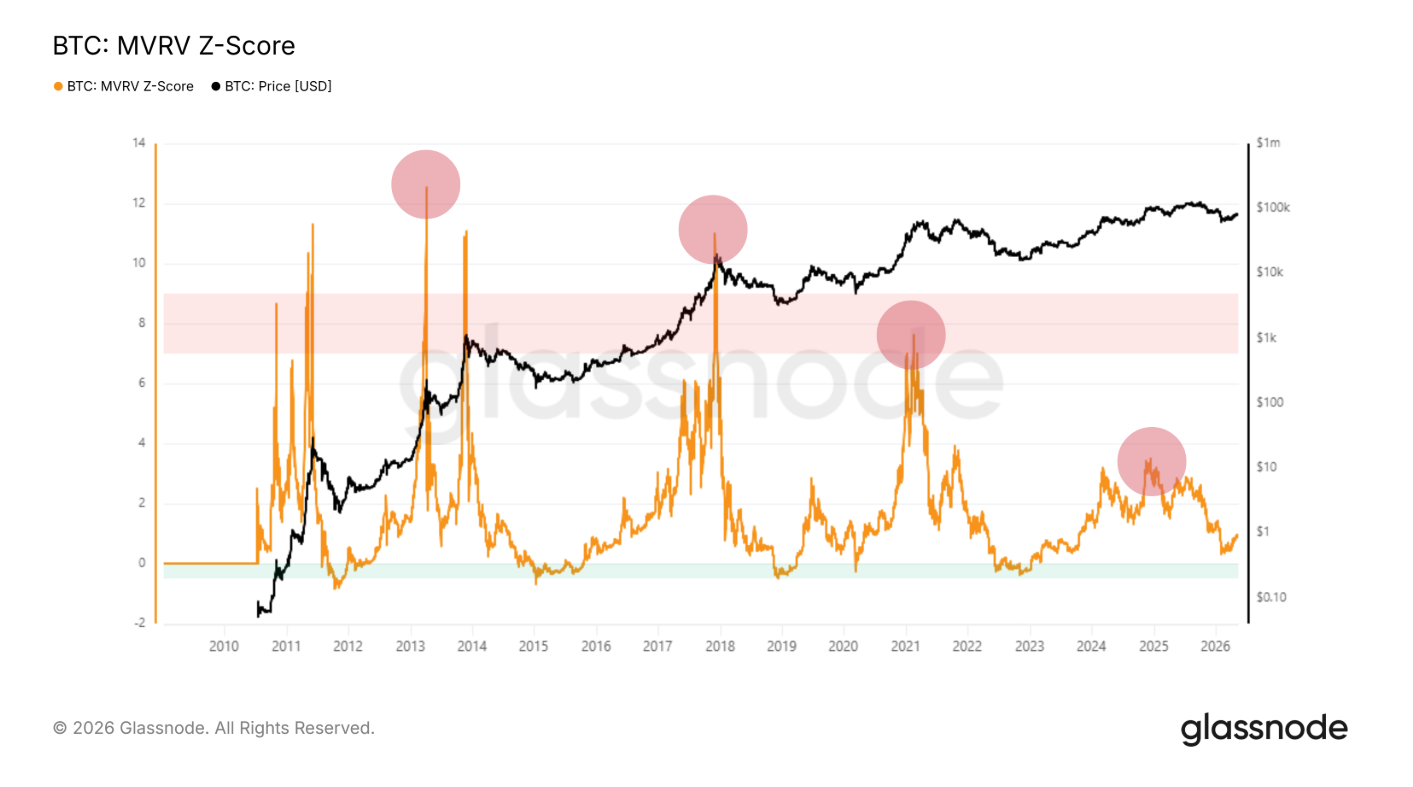

Bitcoin ciklus: az MVRV Z-Score, ami eddig mindig jól mutatott

Az MVRV Z-Score a Bitcoin piaci értéke és realizált értéke közötti különbséget méri. A 6 feletti értékek történelmileg a ciklus csúcsait jelölték. A nullához közeli értékek felhalmozási fázisokat jeleztek.

A Glassnode adatai szerint a mutató a felezés utáni emelkedés során 3,5 közelében tetőzött. Ez jóval alacsonyabb a 2013-as, 2017-es és 2021-es ciklusokat lezáró 12-es, 11-es és 7-es értékeknél.

A korábbi ciklusokban a csúcsokat akkor érte el a Bitcoin, amikor a Z-Score 6 feletti vörös zónába emelkedett. A 2017-es csúcs 10-nél volt. A 2021-es csúcs 7 közelében volt. A mostani ciklusban még soha nem közelítette meg egyik értéket sem.

2026. május 14-én a Z-Score 1 közelében áll. Az a jel, amely minden korábbi eufória fázist megfelelően jelezte, a 2022-es mélypontoktól kezdődő teljes emelkedés során nyugodt maradt.

Ahhoz, hogy a mutató egy klasszikus csúcsot jelöljön, 3,5 fölé kellene emelkednie. A 6 felé tartó tartós emelkedés történelmileg több hónapos korrekciót előz meg. Ez a szűkülés arra utal, hogy a realizált kapitalizáció elég gyorsan nőtt ahhoz, hogy felszívja az árfolyam-emelkedést. A korábbi csúcsokat jellemző mániás divergencia nem jelent meg.

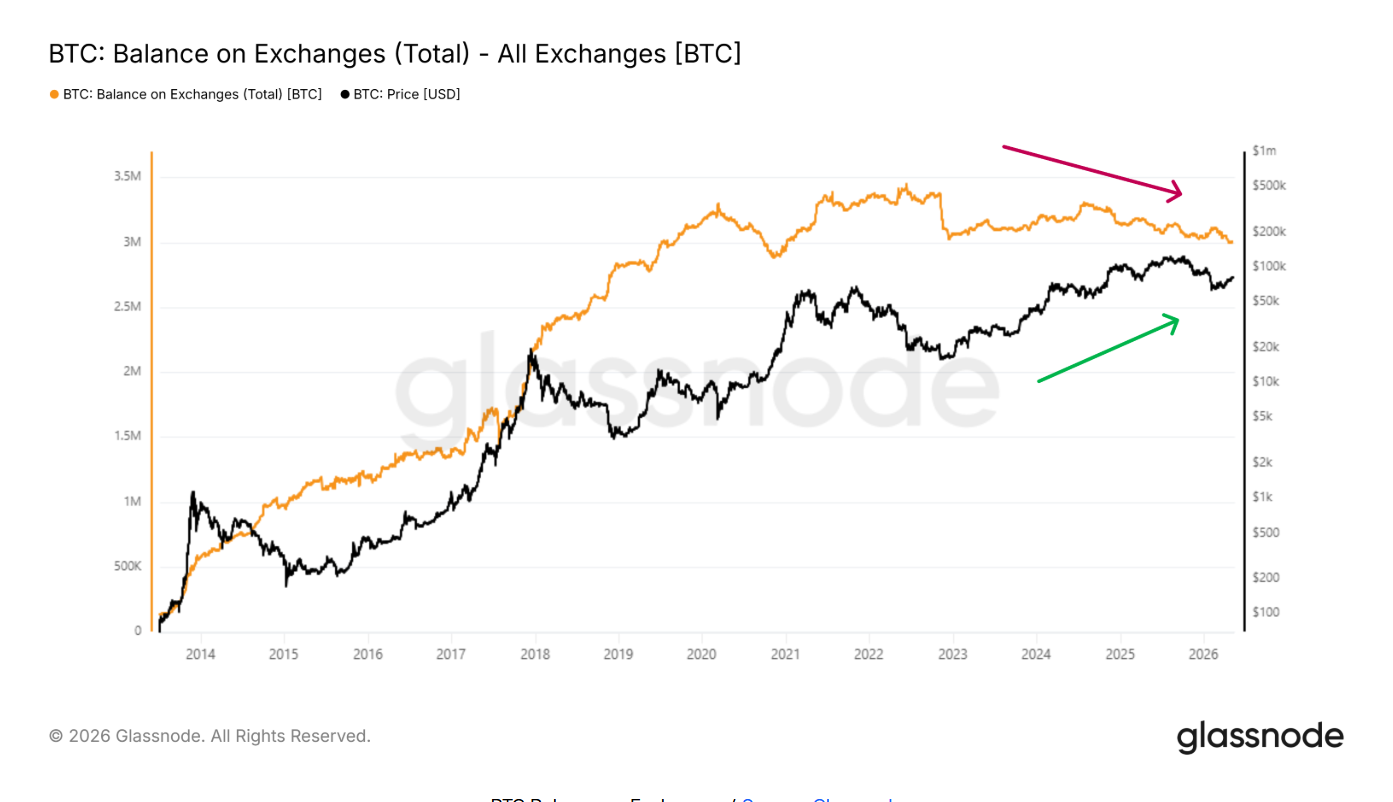

A tőzsdei kínálat tovább csökken

A tőzsdei egyenlegeket bemutató grafikon a kínálati oldalról is ugyanazt a strukturális törést mutatja. A Glassnode a teljes piaci történelem során nyomon követi a megfigyelt tőzsdéken lévő összes BTC-t.

A tartalékok 2022 elején meghaladták a 3,3 millió BTC-t. Azóta folyamatosan csökkennek, és 2026 májusában 3 millió BTC körül állnak. Eközben az ár ugyanebben az időszakban emelkedett. A Bitcoin áttörte a korábbi ciklusok csúcsait, és 2025 októberében elérte a 126 000 dollárt, miközben a tőzsdei kínálat csökkent.

A csökkenő forgalomban lévő mennyiség és az emelkedő ár arra utal, hogy a vásárlók a coinokat közvetlenül letétbe helyezik. A mintázat megegyezik a nagy tárcákból származó bálnák felhalmozási jelzésével. Ahhoz, hogy ez a trend megforduljon, a tőzsdei egyenlegeknek újra 3,2 millió BTC fölé kellene emelkedniük. Egy ilyen lépés arra utalna, hogy azok a tulajdonosok adnak el coinokat, akik az elmúlt három évben felhalmozták azokat.

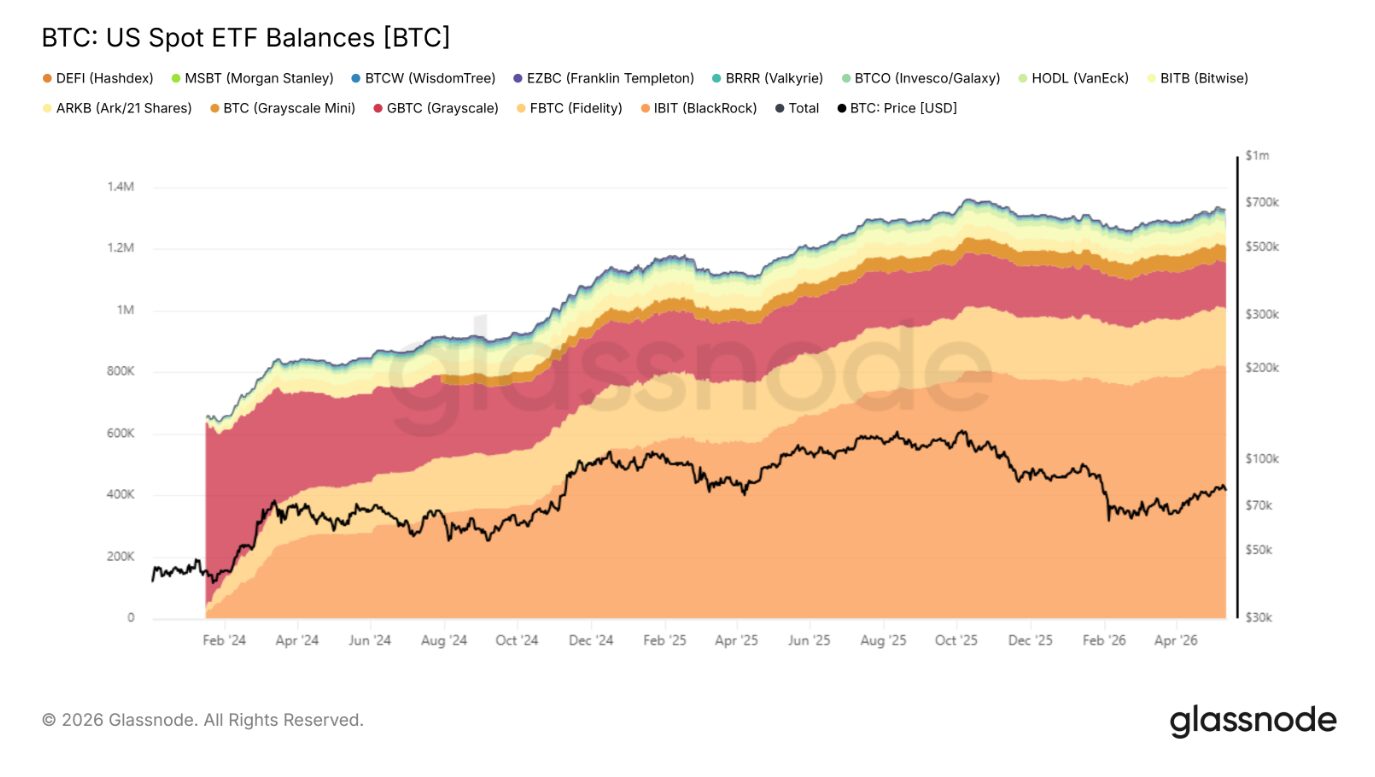

A spot ETF-ek jelenleg mintegy 1,3 millió BTC-t tartanak

2024 januárja előtt nem léteztek amerikai spot Bitcoin ETF-ek. A Glassnode összesített egyenlegadatai szerint a spot ETF-ek jelenleg közel 1,3 millió BTC-t tartanak.

Ez az összeg a forgalomban lévő készlet mintegy 6,5 százalékát teszi ki. A BlackRock IBIT-je továbbra is a legdominánsabb alap, amelyet a Fidelity FBTC-je és a Grayscale termékei követnek.

A felhalmozás még az árak stagnálásának időszakában is folytatódott, ami inkább allokációs döntésekre utal, mint a kiskereskedelmi befektetők viselkedésére. Az ETF-ek olyan ütemben szívták fel a BTC-t, amely gyakran meghaladta a napi bányászati kibocsátást.

A vásárlók tehát a rendelkezésre álló coinok egyre csökkenő készletéért versengenek. Ez a matematika magyarázza, hogy az ár hogyan emelkedhet anélkül, hogy a korábbi ciklusokat meghatározó on-chain részvétel lenne jellemző.

Ez a tézis azonban inkább strukturális, mint irányultsági jellegű. Ugyanazok az erők, amelyek elnyomták a kiskereskedelmi eufóriát, elnyomhatják a ciklus végére jellemző korrekciót is. A koncentrált intézményi tulajdon azonban új kockázatokat jelent az allokáció újraegyensúlyozásával és a makro likviditási feltételekkel kapcsolatban.

Az adatok tehát azt mutatják, hogy a történelmi küszöbértékek ma már nem feltétlenül alkalmazhatók egyértelműen a mai bitcoin piacra.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!