Miért vásárol mindig árfolyamcsúcson Bitcoint a Strategy – és mégis nyer vele?

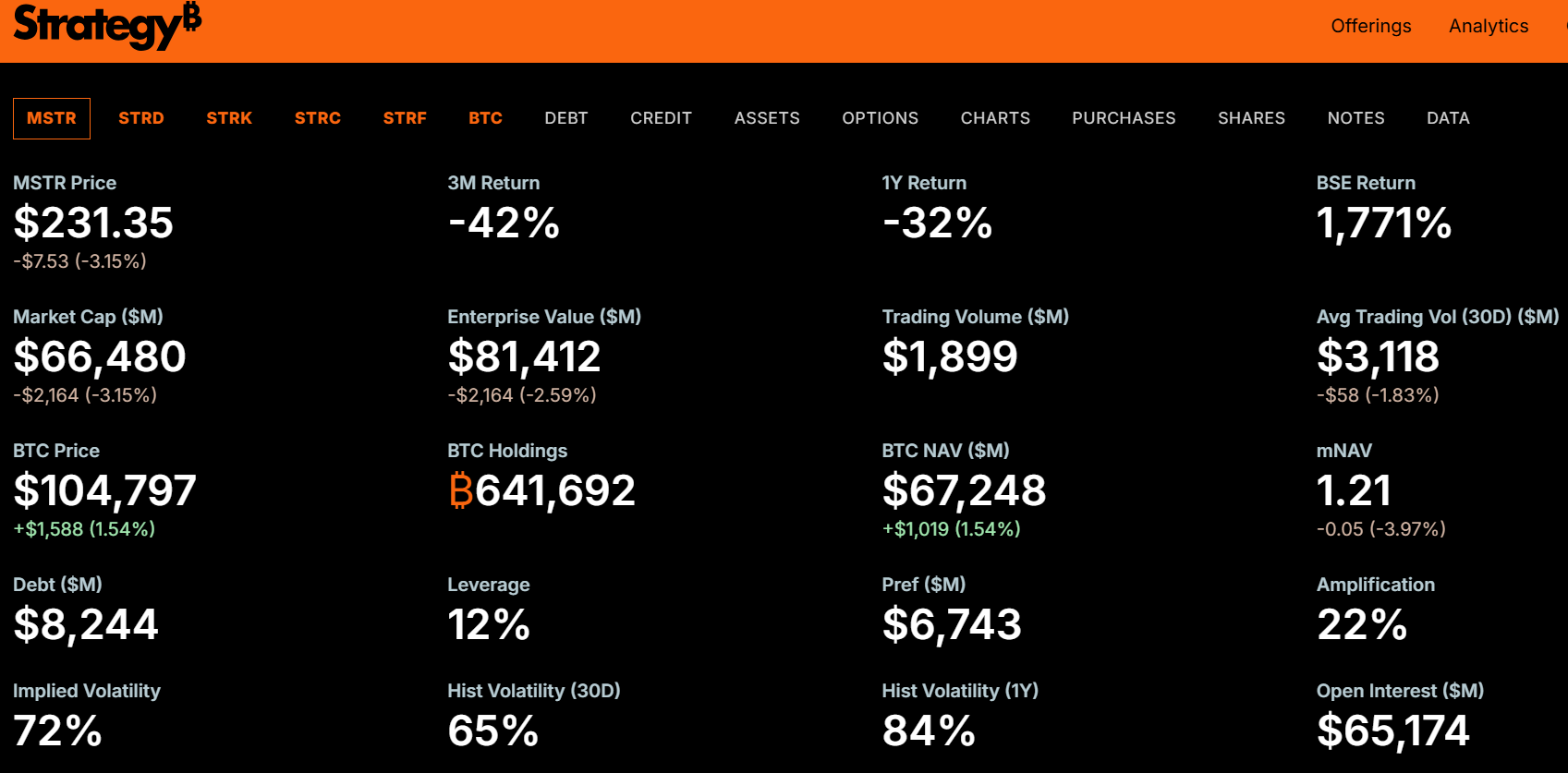

A Strategy az elmúlt hetekben azzal hívta fel magára a figyelmet, hogy heti Bitcoin-vásárlásait mindig az aktuális időszak csúcsára közelében hajtotta végre. November 10-én a CryptoQuant elemzője, JA Marturn posztolt arról, hogy a cég legutóbbi, Michael Saylor által közzétett adatai is ugyanazt a mintát mutatták. Egy, az Amerikai Értékpapír– és Tőzsdefelügyelethez (SEC) benyújtott dokumentum szerint a Strategy november 3. és 9. között 487 BTC-t vásárolt 49,9 millió dollárért, átlagosan 102557 dollár/coin áron.

A legnagyobb kriptovaluta ára az elmúlt hetet stagnálva, oldalazva töltötte, de november 3-án elérte a 106000 dollár feletti árfolyamot, ahonnan aztán több mint 9%-kal csúszott vissza, és rövid ideig 100000 dollár alatt is kereskedtek vele. A BTC jelen pillanatban is küzd a 106400 dolláros támasztási szinttel, amely ellenállási szintté vált.

Saylor cége azonban nem tudott a piaci mélyponton vásárolni. Ehelyett a vásárlások a legmagasabb árakon történtek, amelyeken a legnagyobb kriptovaluta az adott héten kereskedett. Ez összhangban van a cég korábbi vásárlásaival, amelyek egybeestek a rövid távú csúcsokkal, és felveti a kérdést, hogy a cég miért nem változtat a megközelítésén.

A magyarázat egyébként valószínűleg abban rejlik, hogy itt nem csak a Bitcoin árfolyama a meghatározó tényező. A cég meghatározott időpontokban, például részvényeladások, konvertálható értékpapírok kibocsátása vagy belső likviditási események után fektet be. Ezek az időszakok ritkán esnek egybe olyan piaci eseményekkel, amelyek miatt alacsonyan van az árfolyam. De a cég nem tudja kivárni a legjobb vételi lehetőséget, mert akkor kell vásárolnia, amikor van pénz. A lehetőségek pedig inkább olyan időszakokban nyílnak meg, amikor a Bitcoin mélyebb megbízási könyvekkel és alacsonyabb végrehajtási kockázattal kereskedik. Tehát több eladó és vevő van a piacon, lehet nagyobb mennyiséget is lehet venni anélkül, hogy az ár nagyon megmozdulna. Ez a strukturális helyzet magyarázza, hogy miért egyeznek a Strategy belépései gyakran a lokális csúcsokkal. A nagy vállalati megbízások akkor kerülnek végrehajtásra, amikor a piac mélysége a legnagyobb, ami általában inkább a fellendülések idején történik. Így valójában csak optikai illúzió, hogy a Strategy mindig akkor vásárol, amikor lokális csúcsok vannak.

A Strategy tényleg hosszútávra tervez

A Strategy számára egy adott időszak marginális ára másodlagos fontosságú. Saylor a Bitcoint következetesen hosszú távú monetáris eszközként értelmezi, és a cég működése is ezt a doktrínát követi. A cél a stabil kitettség, nem pedig a pontos időzítés. És ha visszatekintünk, akkor azért látható, hogy a történelem igazolja a Strategy megközelítésének helyességét. Amióta a cég 2020-ban megkezdte Bitcoin készletének építését, ez a tartaléképítés a modern történelem egyik legjövedelmezőbb vállalati eszközallokációjává nőtte ki magát. A vállalat jelenleg 641692 BTC-vel rendelkezik, és a cég adatai szerint csak idén eddig 12 milliárd dollárnyi Bitcoin-nyereséget generált, annak ellenére, hogy az elmúlt hetekben néhány száz coinra lassította felhalmozási ütemét.

Ez a Saylor-stratégia középpontjában álló paradoxon: a belépések gyengének tűnnek, de az eredmények kivételesek. A rövid távú volatilitás erősíti azt a benyomást, hogy a Strategy a csúcson vásárol; a több ciklusból álló valóság azonban azt mutatja, hogy ezek a csúcspontok idővel gyakran mélyen nyereséges belépési pontokká válnak. Egy másik összehasonlítás még jobban kiemeli ezt. Az elmúlt évben a Strategy részvénye (MSTR) 87%-os volatilitást mutatott, ami jelentősen magasabb a Bitcoin 44%-os volatilitásánál, és volatilisabb, mint a vállalat egyéb digitális eszközalapú termékei. Ennek ellenére a Bitcoin iránti kumulatív kitettség ezt a volatilitást aszimmetrikus emelkedéssé alakította.

Elemzői aggályok a Strategy körül

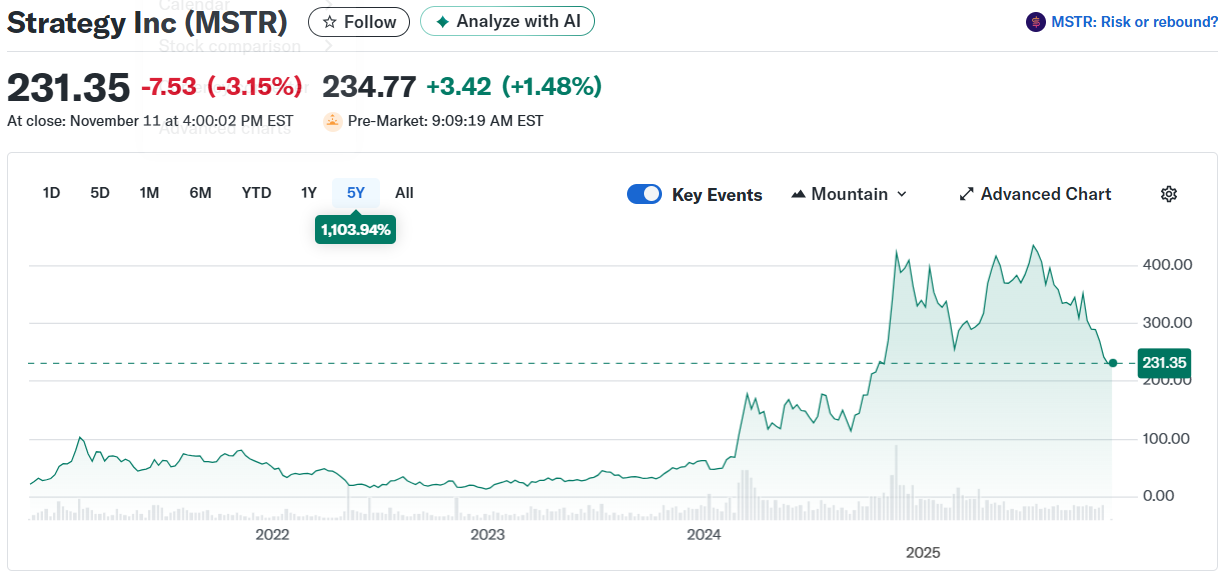

A jelentős hozamok ellenére a vállalat nem mentes a szerkezeti sebezhetőségektől. A Barchart adatai szerint egy 10000 dolláros befektetés az MSTR részvénybe a dotkom-lufi csúcsán a 2000-es évek elején ma mindössze 7207 dollárt érne, ami két évtizednyi volatilitást mutat — függetlenül a Bitcoin-stratégiától.

Vannak elemzők, akik szerint a Strategy tőkepiacoktól való függése jelentős kockázatokat jelent, ha a kriptovaluta többéves visszaesésbe kerülne. A Mellius Bitcoin tanácsadója, Chris Millas szerint a korábbi medvepiac idején a cégnek nem volt kamatozó adóssága, és a kötvényeik lejárata is messze volt, így bár a részvényárfolyam ingadozott, ez nem veszélyeztette a működést. Most viszont más a helyzet, mert a Strategy kamatozó kötelezettségeket vállalt, amelyeket akkor is fizetni kell, ha a piac gyengélkedik. Ha az MSTR részvény ára jelentősen esne megint, az korlátozná a cég pénzügyi mozgásterét, és növelné annak esélyét, hogy új részvényeket kell kibocsátani — ami hígítaná a meglévő részvényesek tulajdonrészét.

Ami aztán további nyomást helyezne a részvények árfolyamára. A Strategy jelenleg mintegy 689 millió dollár kamatfizetéssel tervezhet 2026-ban. Új tőke nélkül a vállalat nem tud eleget tenni ennek a kötelezettségnek. Ráadásul a cég új tőkebevonásai (mint az elsőbbségi részvények) magasabb hozamot kínálnak, mint korábban, kb. 10,5%–ot, ami azt jelzi, hogy a tőke drágább lett. Ez megnehezíti a Bitcoin-vásárlások finanszírozását, különösen ha adósságból történik, ráadásul sokan úgy látják, hogy a cég gyorsabban halmozza az adósságot, mint ahogy a működési bevételei nőnek. Így a cég számára létfontosságú a Bitcoin áremelkedése és a befektetők kockázatvállalási hajlandósága.

Ettől független a Strategy folyamatos vásárlásai jó piaci jelzést adnak, hiszen a beszerzések átláthatósága miatt ezek a vásárlások stabilizálják a piaci hangulatot, különösen bizonytalan időszakokban.A cég így nem csak vásárlóként, hanem szimbolikus szereplőként is működik a Bitcoin-piacon, mert nekik tényleg nem a rövid távú árfolyam számít, hanem a hosszú távú stratégia.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!