A DeFi új korszaka: felhasználóbarát megtakarítási forma a hétköznapi embereknek

Több mint egy évtizede a DeFi szektor egy megtört ígéret alapján működik. Az elméleti ígéret egy igazságosabb, hozzáférhetőbb globális pénzügyi rendszer volt, amely azonban újra és újra szétfoszlott a gyakorlatban. A gyakorlatban ugyanis a DeFi olyan felhasználói élményt nyújtott-nyújt, amelyet zavaros felületek, büntetően ható méretű gas díjak és kockázatos folyamatok határoztak meg. Egyes vélemények szerint a DeFi még mindig egy olyan világ, amelyben csak a technikailag jártasak vagy a kockázatvállalók vesznek részt, a „normál” megtakarítók nem. Ezen próbál meg változtatni az az alkalmazás, amelyet az Aave, a legnagyobb decentralizált kriptokölcsönzési platform indított el és amelyet alig néhány napja mutattunk be.

Ez egy megtakarítási számlához hasonló hozamot kínáló fogyasztói alkalmazás. A cél, hogy a lehető legtöbb felhasználó számára biztosítson a platform kezelhető fintech élményt, mert a projekt is úgy látja, hogy a DeFi bevezetésének legnagyobb akadálya soha nem a hozam hiánya volt, hanem a rengeteg nehézség. Mert az ökoszisztéma megkövetelte a felhasználóktól, hogy böngészőbővítményeket kezeljenek, bonyolult aláírási ablakokban navigáljanak és gas díjakat számoljanak.

A DeFi új irányát vázolhatja fel az Aave appja

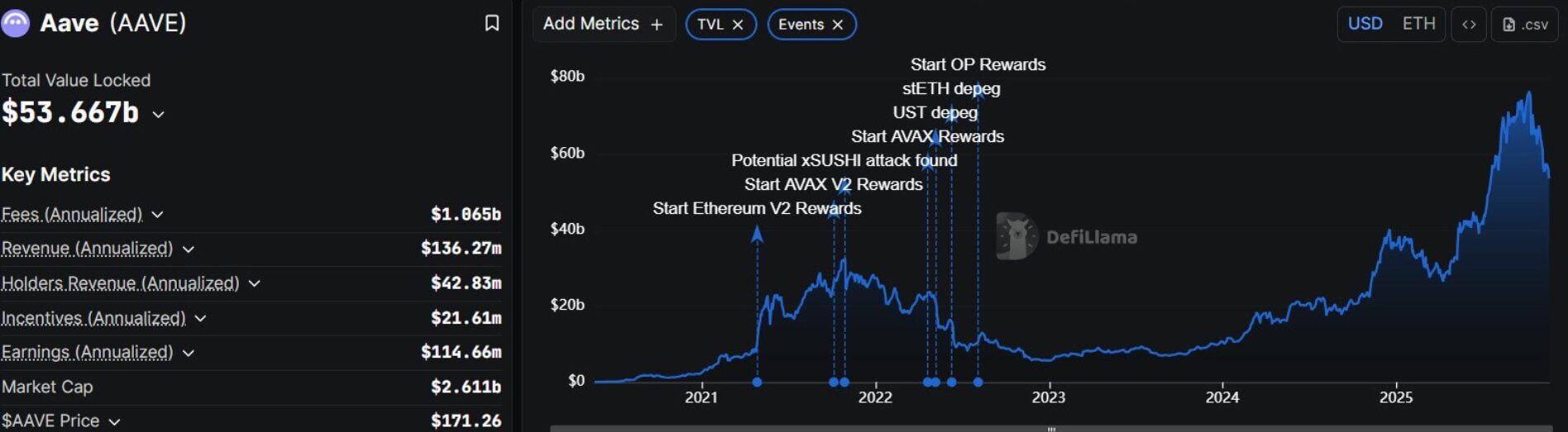

Mert a fejlett fiókabsztrakciót kihasználva ez az alkalmazás eltávolítja a technikai terheket. Nincs szükség eszközök csatlakoztatására, hexadecimális tárcacímek másolására és beillesztésére, valamint a különböző láncok közötti eszközök kézi összekapcsolására. A felületen egyszerűen csak menteni kell. Így a felhasználók eurót, dollárt helyezhetnek el, vagy csatlakoztathatnak bankkártyákat, és a protokoll kezeli a fiat pénznem hozamot termelő stabilcoinokká történő átalakításának háttérbeli komplexitását. Ezzel pedig az app neobank felületként fog már működni, így a Revoluthoz szokott hatalmas felhasználóbázis felé is tud nyitni a DeFi. Ez nem triviális változás. Az Aave jelenleg több mint 50 milliárd dollárnyi eszközt kezel okosszerződéseken keresztül. Ha hagyományos bankként működne, akkor mérlege az Egyesült Államok 50 legnagyobb bankja közé sorolná.

A hagyományos bankokkal ellentétben, ahol a likviditás gyakran átláthatatlan, az Aave és hasonló platformok főkönyve átlátható és 24 órában ellenőrizhető. Ennek a tömegpiacra való átültetése érdekében az Aave Labs leányvállalata nemrégiben virtuális eszközszolgáltatóként (VASP) engedélyt kapott az európai MiCA átfogó keretrendszerében. Ez az alkalmazásnak jogilag elismert hozzáférést biztosít a hagyományos SEPA bankrendszerhez, lehetővé téve a szabályoknak megfelelő és szabályozott fiat tranzakciókat is. A komplexitás kihívását tehát az új appal le tudja gyűrni az Aave. A bizalom kihívását nehezebb lesz kezelni, de ezt is megpróbálja a platform. Mert az átlagos megtakarító számára a teljes veszteségtől való félelem felülmúlja a magas hozamok vonzerejét.

Az Aave megpróbálja áttörni ezt a korlátot azzal, hogy bevezet egy egy felhasználónként legfeljebb 1 millió dolláros egyenlegvédelmi mechanizmust. Ez a szám négyszerese az Egyesült Államokban a biztosított számlákra vonatkozó 250000 dolláros standard biztosítási limitnek. Bár ez a védelem inkább protokoll-alapú, mint kormányzati támogatású, pszichológiai hatása mélyreható. Ezzel a kriptós spekuláció helyett a DeFi használata átléphet egy, bankokénál is nagyobb biztonságot kínáló megtakarítási formává. Amiért ez a kezdeményezés akár tényleg nagy felhasználói bázist vonzhat, az az időzítés.

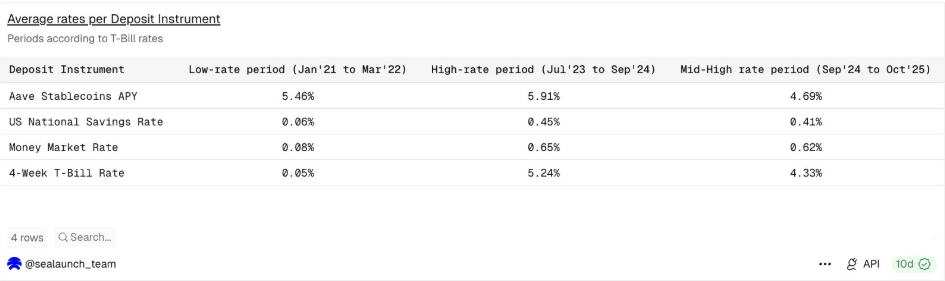

A központi bankok világszerte, beleértve az amerikai Fedet is, elkezdték csökkenteni a kamatlábakat, így a hagyományos megtakarítási hozamok várhatóan visszaszorulnak az egyszámjegyű tartomány alsó részére. Az Aave hozammotorja pedig a project stabilcoinja, amelynek hozama következetesen felülmúlja a kockázatmentes instrumentumokat, például az amerikai kincstárjegyeket. Ez azért van, mert a hozam a láncon belüli hitelfelvételi keresletből származik, nem pedig a központi bankok politikájából. A hagyományos kamatlábak csökkenésével a banki megtakarítási számla és az Aave (amely 5–9%-ot kínál) közötti különbség növekszik.

Plusz az Apple App Store-jában való megjelenéssel hetente több mint 800 millió látogató töltheti le az Aave új megoldását. A konkluzió összességében pedig az, hogy az ehhez hasonló megoldások segítségével lehetne a DeFi-nek elérnie azt az áttörést, ami elérhetővé tenné ezen megoldásokat az egyszerű megtakarítók számára is.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!