Érdekes tanulmány: a lakhatási válság is a kriptovaluták felé tereli a fiatalokat

Egy új tanulmány arra figyelmeztet, hogy a fiatal amerikaiak egyre nagyobb hányada nem ideológiai okokból, hanem a lakhatási költségek miatti kétségbeesésből fakadó pénzügyi kockázatvállalásként fordul a kriptovaluták felé. A jelentés szerint a lakásárak emelkedése átalakította egy egész generáció pénzről, kockázatról és lehetőségekről alkotott gondolkodásmódját.

Az amerikai lakástulajdon elérhetetlenné válik, ami a fiatalokat kockázatos befektetések felé tereli

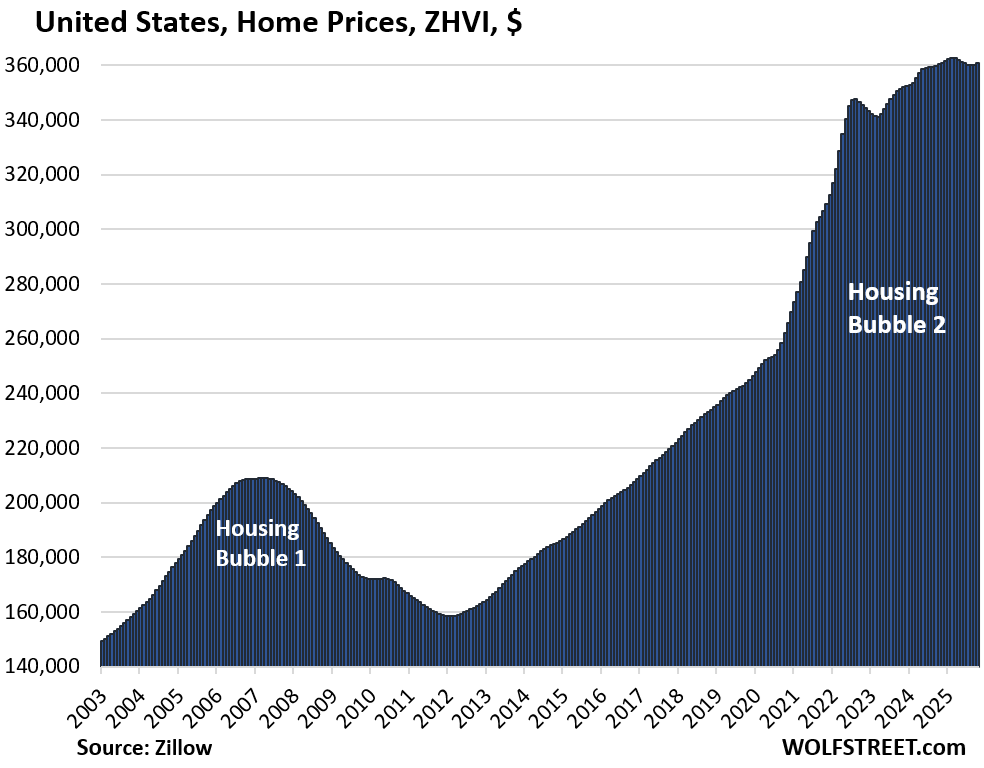

A kutatók megállapították, hogy az amerikai lakásárak és jövedelmek arányának mediánja az 1980-as évek óta olyan meredeken emelkedett, hogy a mai fiatal felnőtteknek közel két évvel több jövedelemre lenne szükségük ahhoz, hogy ugyanazt a lakást meg tudják vásárolni, mint szüleik.

Ahogy a lakástulajdon megszerzésének esélye egyre csökken, a pénzügyi magatartás is ugyanolyan drámai módon változik. Ahelyett, hogy a foglalóra spórolnának, sokan olyan kockázatosabb eszközökhöz fordulnak, amelyek hirtelen vagyonemelkedést ígérnek.

„A kriptovaluta az amerikai álom helyettesítőjévé válik.” – írják a szerzők, akik a digitális eszközöket olyan eszközöknek írják le, amelyekkel nagy kockázatú, de nagy nyereséget ígérő spekulációkba lehet belevágni, amikor a hagyományos célok elérhetetlennek tűnnek.

Amerikai lakásárak emelkedése

A kriptobefektetések nem a decentralizációba vetett hit vagy a bankok iránti bizalmatlanság tükröződése, hanem egyre inkább egy stratégia a stabilitáshoz vezető út megszakadásának kezelésére.

A kutatás azonosít egy fordulópontot is, amelyet a szerzők ‘csüggedt bérlőknek’ neveznek. Amint az emberek arra a következtetésre jutnak, hogy a saját otthon megvásárlása már nem reális, pénzügyi szokásaik tartósan megváltoznak. Hasonló életkorú és nettó vagyonnal rendelkező, de ingatlan tulajdonnal rendelkezőkhöz képest ezek a bérlők körülbelül 10%-kal többet költenek hitelkártyájukkal, és sokkal nagyobb valószínűséggel mondanak le hosszú távú karrierterveikről.

A tanulmány ezt a gondolkodásmódot a ‘csendes kilépés‘ egyre gyakoribb jelenségéhez köti, amelynek során a munkavállalók továbbra is alkalmazásban maradnak, de érzelmileg már kiléptek.

A vagyoni helyzet is befolyásolja, hogy az emberek hogyan viszonyulnak a kriptovalutákhoz. Az 50 000 és 300 000 dollár közötti vagyonnal rendelkező bérlők mutatják a legmagasabb részvételi arányt, és a jelentés szerint egy senki földjére kerülnek: túl hitelképesek ahhoz, hogy feladják, de túl szegények ahhoz, hogy ingatlant vásároljanak. Azonban 50 000 dollár alatt a befektetések szinte teljesen megszűnnek, nem az érdeklődés hiánya, hanem a készpénz hiánya miatt.

A jelentés megjegyzi, hogy a kriptovaluta „utolsó esélyként” szolgál, egy módszerként arra, hogy megpróbálják legyőzni a már nem igazságosnak érzett rendszert.

A hosszú távú hatások azonban kedvezőtlenek. Az idő múlásával a kedvetlen bérlők belesüllyednek abba, amit a tanulmány ‘közel nulla vagyoni csapdának’ nevez, míg azok, akik továbbra is reménykednek a saját otthon megszerzésében, továbbra is tőkét halmoznak fel.

A globális lakásválság a fiatalokat a megtakarításról a kriptovaluták felé tereli

Hasonló trendek zajlanak Ázsiában is. A dél-koreai és japán fiatalok hasonló elidegenedést fejeznek ki a lakásárak emelkedésének nyomása alatt, és mindkét országban gyorsan növekvő kriptoközösségek alakulnak ki. A kutatók szerint ez a tendencia globális. Amikor a lakhatás elérhetetlenné válik, a spekuláció felváltja a megtakarítást.

Pár napja írtunk mi is egy érdekes cikket a magyar ingatlanszerzésről, az Otthon Start programról és az egyre jobban növekvő buborékról. Magyarországon 2008 óta nagyjából négyszeresére nőtt a hazai lakásár, ugyanakkor ez a drágulás jelentős mértékben tudható be mesterséges beavatkozásnak az infláció mellett: az otthonfelújítási kampányok, a Családi Otthonteremtési Kedvezmény, ismertebb nevén a CSOK, a babaváró, de még a munkáshitel is olyan kezdeményezések voltak a kormány részéről, amelyek instant beépültek a magyar ingatlanárakba, ezzel európai nagyvárosokat meghaladó növekedést produkálva.

Ezek az intézkedések 2014 után hazai lakásár-robbanáshoz vezettek, melyek a tartósan alacsony kamatkörnyezettel és a hitelezés újrafelfutásával klasszikus környezetet teremtettek egy buborék kialakulásához, ahol túl sok olcsó pénz túl alacsony kínálattal találkozik.

A következő években a kamatszint, a támogatások és a demográfiai trendek döntik el, hogy a magyar lakáspiac ‘puha landolást’ vagy fájdalmas korrekciót lát – a legfontosabb üzenet azonban már most is egyértelmű: nem az a biztonságos eszköz, amit annak érzünk, hanem az, amelynek a kockázatát és a hozamát őszintén, számokkal mérve ismerjük.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!