50%-ot esett a Bitcoin–arany arány 2025-ben: nem sok jóra számíthatnak a befektetők 2026-ban

2025-ben az arany dominálta a globális értékmegőrző piacot: az egy bitcoin (BTC)

BTC Price

megvásárlásához szükséges aranymennyiség 2024 decemberéhez képest az év végére 40 unciáról 20 unciára csökkent, amellyel a bitcoin–arany arány a felére esett. Az éles zuhanás oka nem a BTC iránti kereslet összeomlásában, hanem sokkal inkább a sajátos makrogazdasági környezetben megerősödő aranyban keresendő. Hogyan befolyásolhatja mindez a 2026-os trendeket?

BTC Price

megvásárlásához szükséges aranymennyiség 2024 decemberéhez képest az év végére 40 unciáról 20 unciára csökkent, amellyel a bitcoin–arany arány a felére esett. Az éles zuhanás oka nem a BTC iránti kereslet összeomlásában, hanem sokkal inkább a sajátos makrogazdasági környezetben megerősödő aranyban keresendő. Hogyan befolyásolhatja mindez a 2026-os trendeket?

2025 az arany éve volt

Az év során az arany ez idáig 63%-os hozamot ért el, a negyedik negyedévben (Q4) pedig áttörte a 4000 dolláros (több mint 1,3 millió Ft) unciánkénti szintet. A rali azért is különleges, mert mindez egy olyan szigorú monetáris környezet – az év túlnyomó részében szigorú amerikai kamatok – mellett történt, amely általában nagy nyomás alá helyezi a hozamot nem termelő eszközöket.

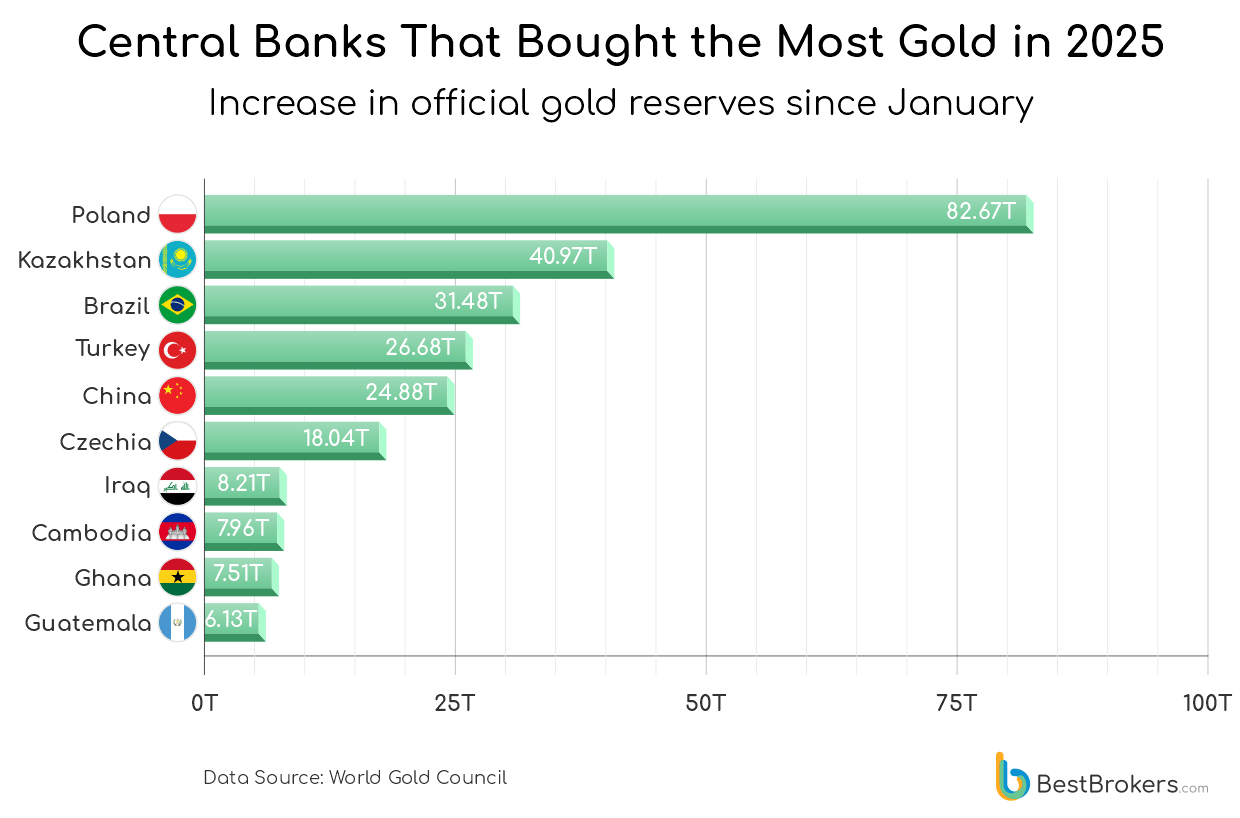

A felfelé ívelő trend egyik fő mozgatója a jegybanki kereslet volt: a központi bankok, élükön Lengyelországgal októberig összesen 254 tonna aranyat vásároltak. Ezzel párhuzamosan a globális arany ETF-ek (tőzsdén kereskedett alapok) állománya csak 2025 első felében 397 tonnával bővült, novemberre pedig rekordot jelentő 3932 tonnát értek el, amely éles kontrasztban állt a korábbi évek tőkekiáramlási trendjeivel.

Legtöbb aranyat vásárló központi bankok 2025-ben

Az aranyba való befektetést az erősödő geopolitikai feszültségek, a növekedő piaci volatilitás és az általános bizonytalanság is növelte. A klasszikus vagyonmegőrzőre olyan menedékeszközként tekintettek, amely a válságok idején is képes volt független maradni a részvénypiacok ingadozásától. Az arany magas reálhozamok ellenére történő erősödése arról árulkodik, hogy az árfolyamát 2025-ben nem a kamatkörnyezet, hanem elsősorban a kockázatkerülés és a portfólióbiztonság iránti igény hajtotta.

A Bitcoin viszonylag erős évével is alulteljesített

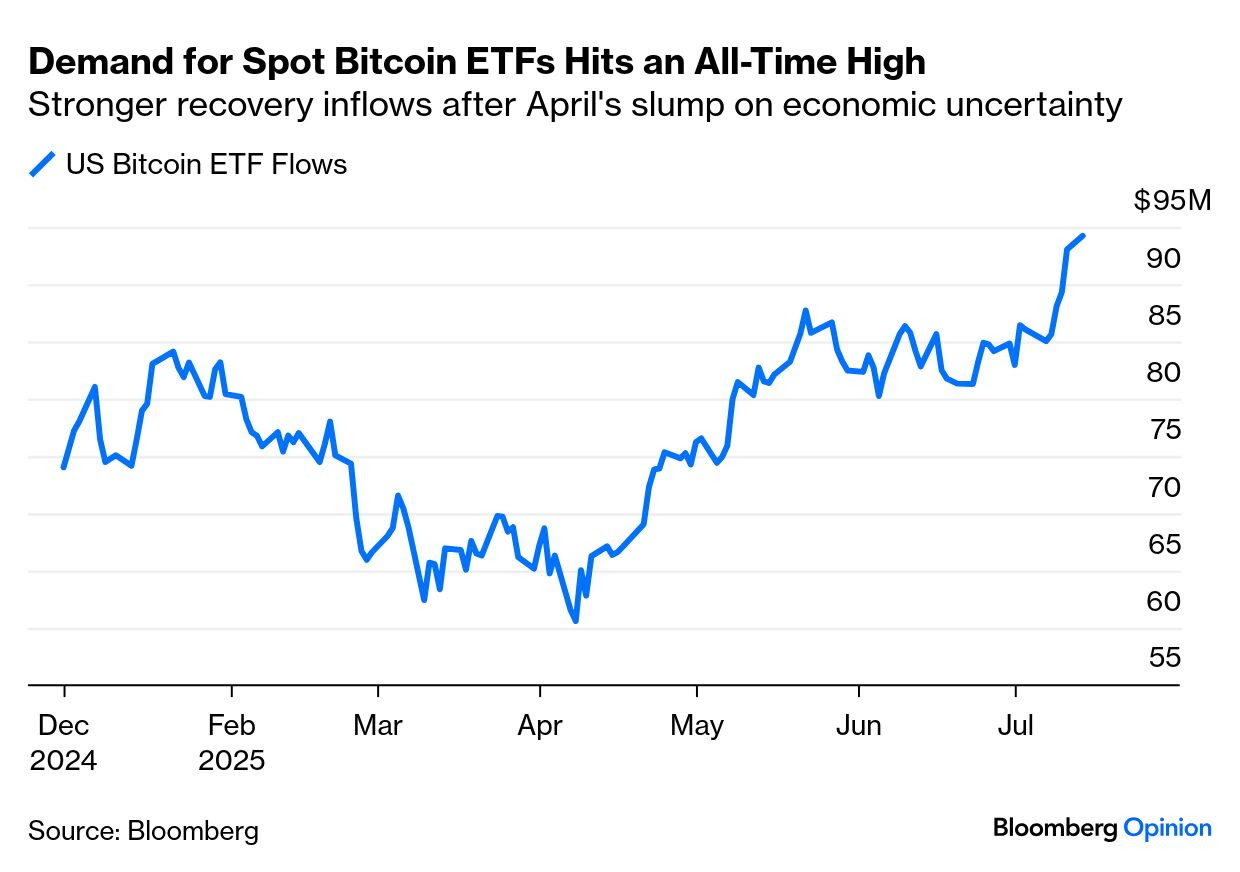

Bár 2025-ben a BTC is történelmi csúcsokra ért, az aranyhoz képest mégis alumaradt. Ennek hátterében pedig elsősorban a második félévben produkált gyengülő kereslet áll. A spot Bitcoin ETF-ek erős első félévet produkáltak: a kezelt vagyon (AUM) a januári 120 milliárd dollárról (több mint 32,2 billió Ft) júliusra 152 milliárdra (több mint 49,7 billió Ft) nőtt. A kezelt vagyon csúcspontja után azonban az év második felében fokozatos tőkekiáramlás fogta vissza a lendületet, míg az arany ETF-ek ugyanebben az időszakban folyamatos beáramlást jegyeztek.

Spot Bitcoin ETF-ek a 2025-ös júliusi csúcson

Ezzel párhuzamosan a hosszú távú Bitcoin-befektetők is jelentős profitot – több mint 500 000 BTC-t, ebből csak októberben 300 000-et – realizáltak, amely természetes eladási nyomást eredményezett. A magas reálhozamok mindeközben tovább növelték a Bitcoin tartásának alternatív költségét, a részvénypiacokhoz kötődő árfolyammozgása pedig gyengítette a válságálló jellegét.

Mire következtethetünk a csökkenő Bitcoin–arany arányból?

A BTC–arany arány visszaesése sokkal inkább egy ciklikus újraárazódást tükröz, mintsem a BTC narratívájának megingását. 2025-ben egyértelműen az arany töltötte be a globális portfóliók értékálló szerepét, míg a bitcoin inkább kockázati eszközként viselkedett, vagyis inkább a befektetői hangulat, mintsem a válság idején nyújtott védelem határozta meg. A következő év nagy kérdése az lesz, hogy a monetáris lazítás és a javuló kockázati étvágy fényében képes lesz-e a bitcoin új erőre kapni, és újra emelkedő pályára állítani a BTC és arany közötti arányt. 2025-öt viszont a pénzügyi történelem egyértelműen az arany éveként jegyezheti fel.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!