Rekordot döntött az amerikai pénzkínálat – de miért nem reagál rá a bitcoin?

Cikk meghallgatása

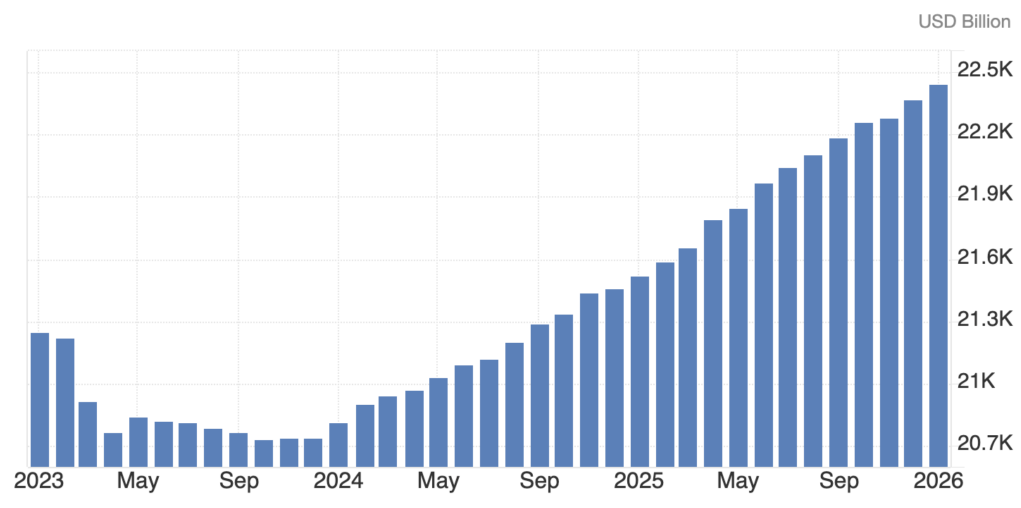

Az Egyesült Államok M2 pénzmennyisége új történelmi csúcsot ért el: 22 442 milliárd dollárra emelkedett, ami éves viszonylatban több mint 4%-os növekedést jelent. Elméletben ez a bőséges likviditás és a kockázatvállalási kedv erősödésének jele. A kriptopiacon régóta él az a narratíva, hogy „több pénz = magasabb BTC-árfolyam”. A gyakorlat azonban most nem ezt mutatja: 2025 augusztusa óta a bitcoin nem követte egyértelműen az M2 emelkedését. De mi állhat a háttérben?

2026 januárjára az M2 éves bővülése 4,29% volt, ami papíron támogatná a kockázatos eszközök drágulását. A korábbi bikapiacokban valóban gyakran együtt mozgott a bitcoin

BTC Price

árfolyama a likviditás bővülésével. A mostani ciklus azonban emlékeztet arra, hogy ez az összefüggés nem lineáris, és nem is azonnali.

BTC Price

árfolyama a likviditás bővülésével. A mostani ciklus azonban emlékeztet arra, hogy ez az összefüggés nem lineáris, és nem is azonnali.

Nominális rekord, de gyengébb reálkép

A nominális csúcs egyértelmű: a szezonálisan kiigazított M2 2026 januárjában 22 442 milliárd dollár volt, meghaladva a 2022 áprilisi, 21 780 milliárdos rekordot. Inflációval korrigálva azonban már árnyaltabb a kép.

A reál-M2 2021 szeptemberében tetőzött 7 668 milliárd dolláron, míg 2026 januárjában mindössze 6 871 milliárdon állt, vagyis még mindig mintegy 10,4%-kal a csúcs alatt van. Magyarán: nominálisan több pénz van a rendszerben, de a vásárlóerő még nem érte el a korábbi csúcsot.

Fontos tényező az M2 forgási sebessége is. Ez 2025 negyedik negyedévében 1,409 volt, ami historikusan alacsony szint. Az alacsony pénzforgási sebesség azt jelzi, hogy a likviditás „ül a rendszerben”, nem áramlik elég gyorsan a kockázatos eszközök felé — ez pedig fékezheti a bitcoin emelkedését.

Az M2 összetétele sem elhanyagolható. A Fed az M1 mellett a kis összegű lekötött betéteket és a lakossági pénzpiaci alapokat is beleszámítja. A 2020-as definíciós változtatás óta az M2 növekedése gyakran inkább a készpénzkezelési szokások változását tükrözi, nem feltétlenül az azonnali kockázatvállalást.

M2 pénzkínálat. Forrás: FRED.

Nem azopnnal reagál a bitcoin

A tapasztalatok szerint a bitcoin jellemzően késleltetve követi a globális pénzkínálat változását. A BTC inkább a globális, nem pedig kizárólag az amerikai likviditásra érzékeny, és jellemzően 80–110 napos késéssel reagál.

Kutatások alapján a bitcoin az esetek többségében együtt mozog a globális likviditási trenddel, de a kapcsolat időben változó. Erős bikapiacok idején szorosabb az összefüggés, míg piaci visszaesések alatt gyengülhet vagy akár negatívvá is válhat.

Elemzések szerint az M2 nagyjából 12 hetes eltolással magyarázza legjobban a BTC mozgását, napi bontásban viszont a korreláció szinte nulla. Ez azt jelenti, hogy rövid távon könnyen tűnhet úgy, mintha a két mutató teljesen független lenne egymástól.

Fontos tényező a dollár ereje is: ha a dollárindex (DXY) erős, az képes kioltani a növekvő pénzmennyiség pozitív hatását, mivel a befektetők ilyenkor a biztonságosabb készpénzt preferálják.

A BTC korrelációja a késleltetett M2-kínálattal és a DXY-vel. Forrás: CryptoSlate.

Átalakult piaci szerkezet

A jelenlegi ciklus egyik legfontosabb különbsége, hogy a kriptopiac szerkezete alapvetően megváltozott. Korábban az offshore tőkeáttételes kereskedés dominált, ma viszont a szabályozott spot bitcoin ETF-ek váltak meghatározóvá.

Ezek az alapok nem közvetlenül az M2 változásaira reagálnak, hanem intézményi kockázati keretekre, portfólió-újrasúlyozásokra és befektetői áramlásokra. Ha az ETF-ekből nettó tőkekiáramlás történik, az könnyen ellensúlyozhatja a lazább monetáris környezet pozitív hatását.

Közben egy új, kriptospecifikus likviditási mutató is előtérbe került: a stabilcoin-kínálat. A mintegy 309 milliárd dolláros piac (ebből az USDC körülbelül 75 milliárd) közvetlen „üzemanyagként” működik a kriptopiacon. Az utóbbi időben a bitcoin árfolyama gyakran szorosabban korrelál a stabilcoin-kínálat változásával, mint a hagyományos bankrendszeri pénzmennyiséggel.

A kriptovaluták az arannyal párhuzamosan mozognak, ahogy a geopolitikai fedezeti narratíva erősödik jelentette ki Ignacio Aguirre, a Bitget igazgatója:

Ezt a több eszközosztályt érintő fellendülést a kriptovaluták egyre inkább kialakuló biztonságos menedékeszköz-státusz (angolul: safe-haven) erős igazolásaként értékelem. Az azonnali (spot) Bitcoin és Ethereum ETF-ek jelentős intézményi tőkebeáramlást könyvelhettek el, ami a Bitcoin árfolyamot 70 000 dollár fölé, az Ether pedig 2 000 dollár fölé tolta, szorosan együtt mozogva az arannyal a geopolitikai eszkalációt közvetlenül követő időszakban. Ez a párhuzamos ármozgás arra utal, hogy a digitális eszközöket egyre inkább kiegészítő fedezetként, semmint pusztán spekulatív eszközként kezelik.

Az Egyesült Államok és Irán közötti feszültségek fokozódásával az arany új csúcsokat dönthet, a nyersolaj pedig tesztelheti a 100 dolláros szintet, ha a kínálati kockázatok felerősödnek. Ugyanakkor a részvények – különösen a mesterséges intelligencia (MI) és a védelmi szektorok – ellenállóképessége azt jelzi, hogy a likviditás nem párolgott el. Ehelyett a tőke a kockázatok és lehetőségek alapján szelektíven rotálódik az eszközök között, ahelyett, hogy teljesen elhagyná a piacokat.

Ez a környezet széles körben támogató likviditási feltételeket tükröz. A jegybankok továbbra is viszonylag alkalmazkodó (laza) monetáris politikát folytatnak, az ETF-áramlások megkönnyítik a strukturált tőkekihelyezést a kriptopiacra, a befektetők pedig a visszavonulás helyett aktívan átsúlyozzák a portfóliójukat.

Portfóliókezelési szempontból az olaj, az arany és a Bitcoin felé irányuló taktikai kitettség diverzifikált módszert kínál a geopolitikai volatilitás kezelésére. Korábban ezek az eszközök aszimmetrikus hozamokat biztosítottak az elhúzódó geopolitikai epizódok során, miközben javították a portfólió általános ellenállóképességét.

Ez a több eszközt felölelő dinamika erősíti a kriptovaluták intézményi integrációját. Ahelyett, hogy a hagyományos menedékeszközökkel versenyezne, a Bitcoinnal egyre inkább azokkal párhuzamosan kereskednek, ami felgyorsítja azt a szélesebb körű narratívát, miszerint a digitális eszközök a globális portfólióépítés stratégiai összetevői.

Mi jöhet 2026-ban?

A szakértők három fő forgatókönyvet vázolnak:

- Késleltetett felzárkózás: Ha a dollár gyengül, a reálhozamok csökkennek, és az ETF-ek ismét nettó vevővé válnak, a likviditás hatása utólag megjelenhet a bitcoin árfolyamában.

- Stagnáló transzmisszió: Az M2 tovább nő, de a pénz forgási sebessége alacsony marad, a reál-M2 nem tér vissza a csúcsra, így nem indul be újabb erős vételi hullám a kockázatos eszközökben.

- Makrosokk dominancia: Geopolitikai feszültségek és vámháborús inflációs félelmek magasan tarthatják a reálhozamokat, ami inkább az arany felé terelheti a tőkét a bitcoin rovására.

Mire érdemes figyelni?

A befektetőknek különösen a dollár erejét, a reálhozamokat és a stabilcoin-kínálat alakulását érdemes monitorozniuk. Ha a bitcoin valóban utoléri a rekordmértékű pénzbővülést, annak jelei valószínűleg először az ETF-áramlásokban és az on-chain adatokban jelennek meg — és csak ezután az árfolyamban.

Fontos hangsúlyozni: a bitcoin nem köteles szorosan együtt mozogni az M2-vel ahhoz, hogy a jelenlegi eltérés racionálisan magyarázható legyen. Néhány hónapnyi rekord M2 gyenge BTC mellett még bőven belefér a késleltetett hatás modelljébe. Ha azonban a likviditás valóban utoléri a piacot, a fordulat első jeleit a tőkebeáramlási adatokban láthatjuk majd — még azelőtt, hogy a bitcoin árfolyama tartós emelkedésbe kezdene.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!