Elemzők a 2008-ashoz hasonló pénzügyi válság kockázatára figyelmeztetnek

Cikk meghallgatása

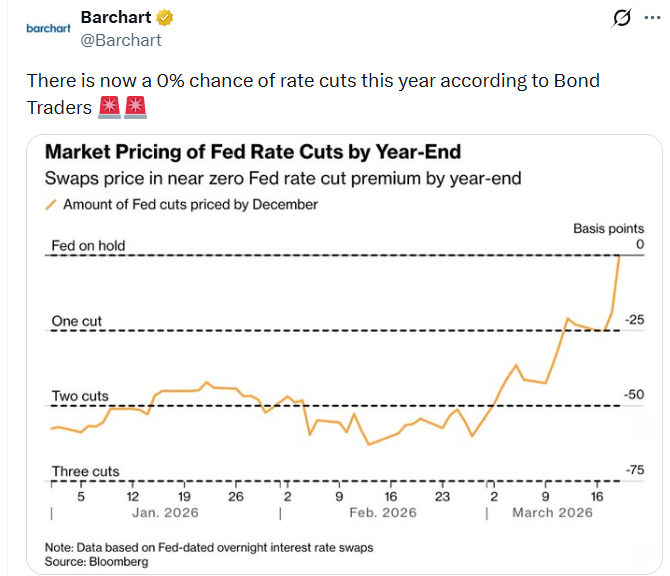

Úgy tűnik több jelzés alapján is, hogy a piacok mostanra elkezdték beárazni a háború hosszú távú makrogazdasági hatásait. Az elemzők egyik visszatérő megállapítása, hogy az idei amerikai kamatcsökkentési várakozások gyakorlatilag nullára estek.

A kripto történelmileg az alacsony kamatkörnyezetben teljesített jól, amikor az olcsó likviditás ösztönözte a kockázatvállalást és könnyebbé tette a tőkeáttétel használatát. Alacsony kamatkörnyezet akkor van, amikor a jegybanki alapkamat nagyon alacsony, vagy akár közel van a nullához. Ilyenkor olcsó hitelt lehet felvenni, a megtakarítások banki hozama alacsony, a vállalatok és befektetők könnyebben jutnak pénzhez és mivel a megtakarítók nem kapnak jó hozamot a bankban, ezért inkább befektetnek. Most azonban, hogy az inflációs kockázatok egyre erősebbek a teljes gazdaságban, a friss tőkebeáramlások kilátásai egyértelműen gyengülnek.

Nem néznek ki túl jól a dolgok, de vannak konstruktív jelek

A Bloomberg egyik friss jelentése szerint a befektetők a következő 12 hónapra 5% feletti amerikai inflációt áraznak, az 1 éves breakeven ráta alapján. A breakeven ráta az 1 éves normál államkötvény hozamának és az 1 éves inflációkövető államkötvény hozamának különbsége. Ha pedig magas az infláció, az alacsony kamat nem tartható, a kriptoszektor kilátásai romlanak.

Érdekes módon egyes elemzők már egy 2008-ashoz hasonló pénzügyi válság kockázatára figyelmeztetnek. A nyomás fő pontja az amerikai államkötvénypiac, ahol a hozamok 4,37%-ig emelkedtek, ami 2025 júliusa óta a legmagasabb szint. A már most is magas adósságszint mellett a magasabb hozamok növelik az állam finanszírozási költségeit, tovább szigorítva a makrogazdasági környezetet. Úgyhogy röviden összefoglalva, ha a Fed az év hátralévő részében is kitart a nulla kamatcsökkentés mellett (muszáj neki, mert az infláció magas), akkor a válság kockázata nem zárható ki, különösen a rendelkezésre álló adatok fényében.

A kripto számára ez természetesen a fedezeti stratégiák és a tőke értékének megőrzése felé tolja a fókuszt. Ez a kriptóban azt jelenti, hogy mindenki megindul a stabilcoinok és a Bitcoin felé, az altcoinok bezuhanhatnak és megugorhat ismét az arany iránti kereslet. Ami viszont pozitív és a pánikhangulat ellen mutat, az az, hogy a teljes kriptopiaci kapitalizáció a 2,4 billió dolláros szinten stagnál, nem történt nagy kiáramlás.

A nagy kapitalizációjú eszközök továbbra is kulcsfontosságú ellenállási zónák közelében kereskednek, komolyabb beesés nélkül, ami azt jelzi, hogy a befektetői meggyőződés továbbra is erős, és a kockázatvállalás nem csökkent érdemben. Ugyanakkor az alapadatok kezdenek elmozdulni.

A stabilcoin-piaci kapitalizáció 2,5%-kal nőtt ebben a hónapban, és nemrég új történelmi csúcsot ért el 321 milliárd dolláron. Ez azt mutatja, hogy a tőke a kriptón belül marad, ahelyett hogy kifelé áramlana. Az USDT nettó áramlása közel két hét után először mutatott jelentős, több mint 500 millió dolláros kiáramlást, ami az elmúlt három napban körülbelül 0,97%-kal csökkentette a tőzsdéken tartott készleteket.

Technikai szempontból ez azt sugallja, hogy a tőzsdék irányából a befektetők biztonságosabb pozíciókba rotálnak. A gyengülő makrokörnyezetben a piac egyértelműen óvatos kivárási fázisban van, a likviditás jelenleg on-chain módon kerül megőrzésre és kivár. A kripto hosszú távú kilátásai szempontjából ez konstruktív jel. Mivel a háború alacsonyan tartja a kamatcsökkentési várakozásokat, és az amerikai gazdasági kockázatok történelmi magasságokban vannak, a stabilcoinokba áramló tőke valószínűleg csak a magas kockázatok idején marad a stabilcoinokban.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!