Kriptotőzsde vagy befektetési szuperapp? Merre tartanak az exchange-ek 2026-ban?

Cikk meghallgatása

A kriptotőzsdéket sokáig viszonylag egyszerű volt meghatározni: olyan platformok voltak, ahol a felhasználók bitcoint, ethereumot és különböző altcoinokat vásárolhattak vagy adhattak el. A piac fejlődésével ez a kép először a futures, perpetual és más derivatív termékekkel bővült, majd megjelentek a staking, earn, launchpad, copy trading és wallet funkciók is. 2026-ra azonban már egy újabb fordulóponthoz érkezett az iparág: a legnagyobb szereplők egyre kevésbé pusztán kriptotőzsdéknek, és egyre inkább többeszközös befektetési platformoknak tűnnek.

A Binance, Coinbase, Kraken, Bybit, OKX, eToro vagy a Bitget ma már nemcsak a klasszikus kriptokereskedési élmény köré épít. Egyre több helyen jelennek meg részvények, ETF-ek, tokenizált részvények, valós eszközökhöz kapcsolódó RWA-termékek, árupiaci kitettségek, indexek, részvényopciók, copy trading megoldások, AI-alapú kereskedési asszisztensek és self-custody wallet funkciók. A felhasználó szempontjából ez azt jelenti, hogy ugyanabban az alkalmazásban férhet hozzá olyan termékekhez, amelyek korábban külön kriptotőzsdét, külön brókercéget, külön walletet és gyakran külön banki vagy devizaváltási megoldást igényeltek.

A kérdés ezért egyre aktuálisabb: vajon a kriptotőzsdék következő evolúciós lépcsője a befektetési szuperapp lesz?

Már nem elég az „exchange” szó

A „crypto exchange” kifejezés eredetileg jól leírta a piac első nagy szereplőit. Ezek a platformok likviditást, order bookot, kriptós kereskedési párokat és egyszerű be- vagy kifizetési lehetőségeket kínáltak. A feladatuk alapvetően az volt, hogy összekössék a vevőket és az eladókat egy gyorsan növekvő, de még viszonylag szűk digitális eszközpiacon.

Ez a szerep mára jóval összetettebbé vált. A nagy tőzsdék már nem csak azt akarják elérni, hogy a felhasználó náluk vegyen BTC-t vagy ETH-t. A cél egyre inkább az, hogy a felhasználó teljes befektetési és kereskedési aktivitása a platformon belül maradjon.

Ha valaki kriptót akar tartani, kereskedhet spoton. Ha magasabb kockázatot keres, ott vannak a perpetualok és az opciók. Ha passzívabb hozamot szeretne, használhat earn vagy staking termékeket. Ha másokat másolna, ott a copy trading. Ha önállóan kezelné az eszközeit, megjelenik a self-custody wallet. Ha pedig hagyományos piacokhoz keres hozzáférést, egyre több platformon talál részvényeket, ETF-eket, indexeket, aranyat vagy tokenizált eszközöket is.

Ez a változás nem egyszerű termékbővítés. Inkább arról van szó, hogy a kriptotőzsdék fokozatosan közelebb kerülnek a digitális brókercégekhez, miközben megőrzik a kriptós világ sajátosságait: a 24/7 kereskedési logikát, a stabilcoin-elszámolást, az onchain infrastruktúrát, a walletes hozzáférést és az automatizált végrehajtást.

Spotból derivatíva, derivatívából multi-asset platform

A kriptotőzsdék fejlődése leegyszerűsítve három nagyobb szakaszban írható le.

Az első korszak a spot kereskedésről szólt. A felhasználók bitcoint, ethert és altcoinokat vásároltak, majd ezeket vagy a tőzsdén tartották, vagy saját walletbe utalták. A platformok közötti versenyt elsősorban a likviditás, a listázott coinok száma, a díjak, a be- és kifizetési lehetőségek, valamint a biztonság határozta meg.

A második korszakot a derivatívák, különösen a futures és perpetual termékek felfutása hozta el. Ezek a termékek jóval nagyobb forgalmat és magasabb díjbevételi potenciált kínáltak, miközben a professzionálisabb kereskedők számára tőkehatékonyabb pozícionálást tettek lehetővé. A perpetual piacok óriási növekedése megmutatta, hogy a kriptós felhasználók jelentős része nemcsak hosszú távú befektetésként, hanem aktív, sokszor magas kockázatú kereskedési terepként tekint a digitális eszközökre.

A harmadik korszak 2025–2026 körül gyorsult fel igazán. A tőzsdék már nem csak újabb kriptós termékeket építenek a spot és derivatív kínálat köré, hanem elkezdik becsatornázni a hagyományos pénzügyi piacokat is. Részvények, ETF-ek, tokenizált részvények, árupiaci eszközök, forex, indexek és RWA-termékek jelennek meg ugyanabban az ökoszisztémában, ahol korábban csak kriptoeszközöket lehetett kezelni.

Ez a modell a felhasználói élmény szintjén különösen fontos. A nagy platformok nem csupán több terméket akarnak egymás mellé rakni, hanem egységesebb számla-, collateral-, kockázatkezelési és felhasználói logikát építenek. A cél az, hogy a felhasználó ne külön brókert, külön kriptotőzsdét, külön walletet és külön kereskedési botot használjon, hanem mindezt egyetlen felületen belül érje el.

Mi hajtja ezt az átalakulást?

Az egyik legfontosabb hajtóerő a felhasználói igények változása. A kriptós közönség ma már sokkal vegyesebb, mint néhány évvel ezelőtt. A korai, erősen crypto-native felhasználók mellett megjelentek azok a befektetők is, akik kriptót ugyan tartanak, de közben részvényekben, ETF-ekben, aranyban, stabilcoinokban vagy más eszközökben is gondolkodnak. Számukra vonzó lehet, ha egyetlen platformon keresztül tudják kezelni a különböző kitettségeiket.

A második tényező a bevételi diverzifikáció. A kriptotőzsdék közötti verseny rendkívül erős. A spot kereskedésben a díjak csökkennek, a derivatív piacokon pedig a centralizált szereplők mellett egyre erősebb kihívást jelentenek a decentralizált perp platformok is. Ilyen környezetben a nagy CEX-ek logikusan keresnek új bevételi forrásokat: részvénykereskedést, tokenizált eszközöket, opciókat, copy tradinget, earn termékeket, AI-eszközöket és prémium szolgáltatásokat.

A harmadik hajtóerő a tokenizáció és az RWA-narratíva erősödése. A valós eszközök tokenizációja régóta jelen van a kriptós gondolkodásban, de az elmúlt időszakban a téma jóval konkrétabb termékekben is megjelent. Tokenizált állampapírok, részvények, ETF-ek, árupiaci eszközök és más valós eszközökhöz kötött konstrukciók kerültek a piacra. A mögöttes ígéret egyszerű: gyorsabb elszámolás, hosszabb vagy akár folyamatos kereskedési hozzáférés, alacsonyabb belépési küszöb és globálisabb hozzáférés.

A negyedik fontos tényező a szabályozás. Európában a MiCA és más jogi keretek miatt a kriptós szolgáltatóknak egyre inkább intézményesebb, átláthatóbb és professzionálisabb működést kell felmutatniuk. Ez a folyamat részben lassíthatja az innovációt, de közben abba az irányba is tolja a nagy szereplőket, hogy brókerszerűbb, szabályozottabb, többpiacos pénzügyi szolgáltatóként pozicionálják magukat.

Végül ott van az AI és az automatizáció. A copy trading, a trading botok, az AI-agentek és a természetes nyelven vezérelhető kereskedési asszisztensek mind azt jelzik, hogy a jövő befektetési platformja már nem feltétlenül egy manuálisan kezelt order book köré épül. A többeszközös környezet önmagában is bonyolult, ezért a platformok egyre inkább olyan segédrétegeket építenek, amelyek stratégiákat javasolnak, portfóliót figyelnek, végrehajtást automatizálnak vagy más felhasználók döntéseinek másolását teszik lehetővé.

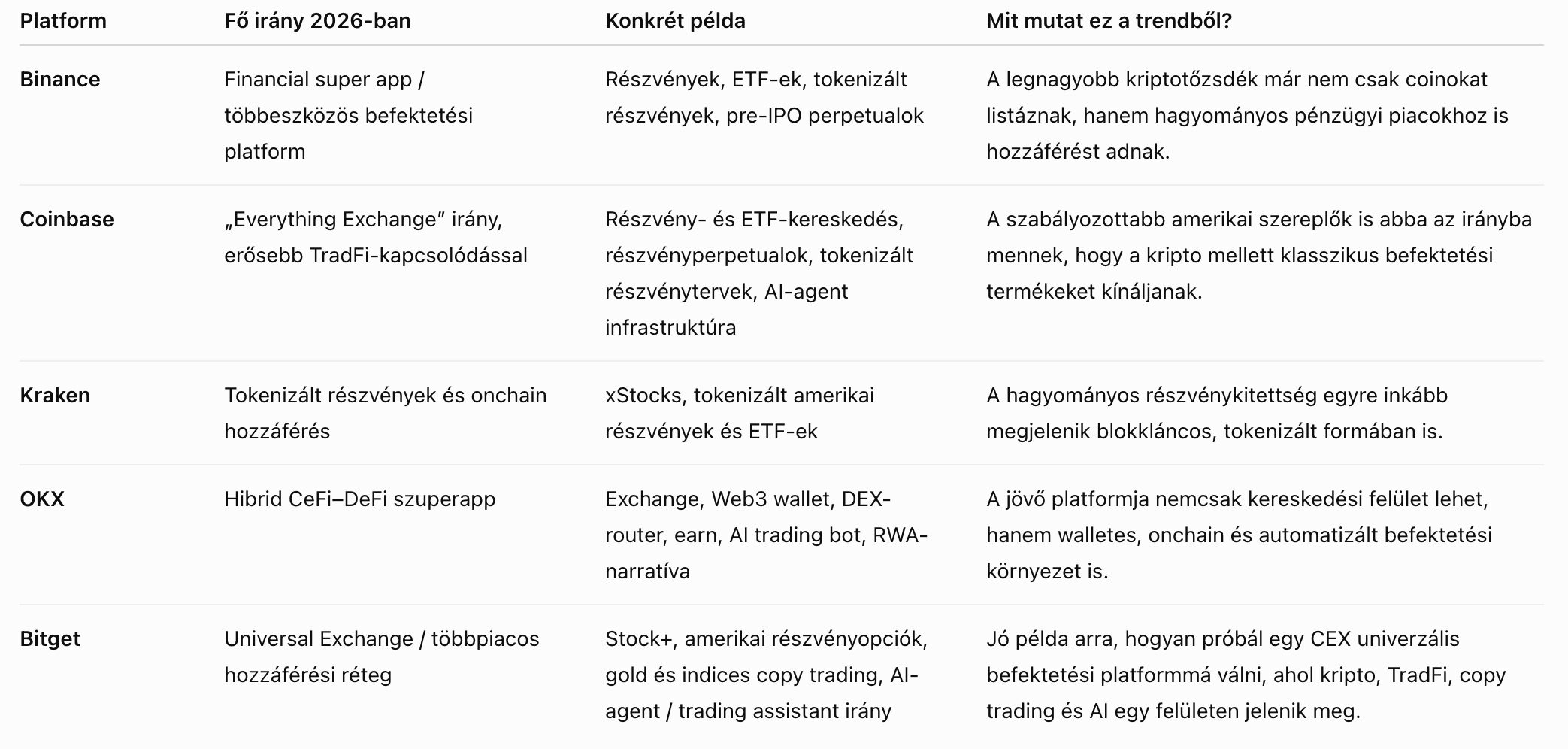

Nagy szereplők: ugyanaz az irány, eltérő útvonalak

A Binance a legnagyobb globális szereplőként természetesen erősen érintett ebben az átalakulásban. A vállalat termékkínálata már régóta túlmutat a spot kereskedésen: futures, earn, launchpad, wallet, kártya, fizetési megoldások és egyéb pénzügyi funkciók épültek a márka köré. A 2026-os irányt egyre inkább az mutatja, hogy a platform a hagyományos eszközosztályok felé is nyit, beleértve a részvényeket, ETF-eket, tokenizált részvényeket és más többpiacos megoldásokat. A Binance esetében a „financial super app” narratíva különösen erős, de a szabályozói megfelelés joghatóságonként továbbra is kulcskérdés.

A Coinbase más pozícióból indul. Amerikai tőzsdén jegyzett, szabályozottabb imázzsal rendelkező vállalatként sokkal erősebben kötődik a hagyományos pénzügyi rendszerhez, mint sok offshore gyökerű versenytársa. A Coinbase stratégiájában egyre hangsúlyosabb az a gondolat, hogy a felhasználó ne csak kriptót, hanem szélesebb befektetési termékkört is elérjen. A részvénykereskedés, a nemzetközi részvényperpetualok, a tokenizált részvények tervei és az AI-agent infrastruktúra mind abba az irányba mutatnak, hogy a Coinbase saját magát már nem egyszerűen kriptotőzsdeként, hanem szélesebb digitális pénzügyi platformként látja.

Big moment – you can now trade stocks on Coinbase. The everything exchange is growing. This is another step toward our vision of offering tokenized equities.

We’re not stopping until Coinbase is the #1 financial app in the world. https://t.co/sBBIF1omBV

— Brian Armstrong (@brian_armstrong) February 24, 2026

A Kraken a tokenizált részvények és az onchain átjárhatóság oldaláról építi ezt a narratívát. Az xStocks irány azt mutatja, hogy a vállalat a hagyományos részvénypiaci kitettséget próbálja a blokkláncos infrastruktúrával összekötni. Ez a megközelítés kevésbé arról szól, hogy a platform mindenáron klasszikus brókerré válna, inkább arról, hogy a részvénypiaci termékeket kriptós logikával, tokenizált formában, onchain használhatósággal tegye elérhetővé.

A Bybit esetében a TradFi-integráció hangsúlyos. A platform a kriptós kereskedői közönségnek kínál egyre több hagyományos piaci kitettséget: forexet, fémeket, indexeket, részvényekhez kötött termékeket, árupiaci instrumentumokat, copy tradinget és automatizált kereskedési eszközöket. A Bybit logikája ebből a szempontból praktikus: ha a felhasználó már aktív kriptokereskedő, miért menne máshová, ha ugyanazon a felületen más piacokat is elérhet?

Az OKX inkább a CeFi és Web3 élmény összeolvasztásával építi saját szuperappos irányát. A tőzsdei funkciók mellett erős a wallet, a DEX-router, az earn, az onchain elérés és az AI trading bot vonal. Ez a modell nem pusztán brókerutánzat, hanem inkább hibrid rendszer: centralizált kereskedési infrastruktúra, self-custody wallet és Web3-hozzáférés egy alkalmazáson belül.

Az eToro azért érdekes ebben a folyamatban, mert ők a másik irányból érkeznek. Nem klasszikus kriptotőzsdékből akarnak digitális brókerré válni, hanem már eleve retail befektetési vagy brókerplatformként építik be a kriptót, a tokenizációt és bizonyos onchain funkciókat. Ez jól mutatja, hogy a konvergencia kétirányú: a kriptotőzsdék közelebb kerülnek a brókerekhez, miközben a brókerek is egyre inkább átvesznek kriptós és tokenizált elemeket.

Bitget mint iparági példa: Universal Exchange

A Bitget ebben a piaci környezetben a „Universal Exchange” koncepcióval próbálja megfogalmazni saját válaszát az iparági átalakulásra. A kifejezés lényege, hogy a platform ne csak kriptokereskedési hely legyen, hanem olyan többeszközös hozzáférési réteg, amely egy felhasználói élményben kapcsolja össze a CeFi-t, a DeFi-t és a hagyományos pénzügyi piacokat.

Our Q1 2026 Transparency Report is out, and the data tells a powerful story: Bitget is no longer just a crypto exchange. We are officially a Universal Exchange (UEX).

Take a look at the chart below. While Crypto remains our core, the growth of Commodities and Stocks is… pic.twitter.com/6bDVpYyZjr

— Gracy Chen @Bitget (@GracyBitget) April 14, 2026

A Bitget esetében a multi-asset irány több termékvonalon is megjelenik. Ide sorolható az amerikai részvényekhez és részvényopciókhoz kapcsolódó bővítés, a Stock+ és más többeszközös termékek, a gold és indices copy trading, valamint az AI-agent vagy trading assistant irány. Ezek együtt azt jelzik, hogy a platform nem pusztán újabb kriptós párokat listázna, hanem a felhasználó teljesebb befektetési aktivitásából szeretne nagyobb részt lefedni.

Fontos, hogy a Bitgetet ne önálló, elszigetelt történetként kezeljük. A Universal Exchange koncepció inkább egy látványos példa arra, amit a többi nagy szereplő is más-más nyelvezettel épít. A Binance a financial super app irányából, a Coinbase az Everything Exchange logikájából, a Kraken a tokenizált részvények és onchain infrastruktúra felől, az OKX a Web3-wallet integrációval, a Bybit pedig a TradFi-termékek bekapcsolásával halad hasonló cél felé.

A Bitget szempontjából az egyik érdekes elem az egységesebb számla- és kockázatkezelési logika. Ha egy platformon belül kriptó, részvényekhez kötött termékek, arany, indexek, copy trading és AI-alapú végrehajtás is megjelenik, akkor a felhasználói élmény kulcsa már nem csak az, hogy mennyi termék érhető el. Legalább ilyen fontos, hogy ezek hogyan kapcsolódnak egymáshoz: milyen fedezeti logika mellett, milyen kockázati figyelmeztetésekkel, milyen elszámolással és mennyire érthető felületen.

Ez különösen fontos azért, mert az „univerzális” modell könnyen válhat túl komplexszé. Egy kezdő felhasználó számára a spot vásárlás, a copy trading, a részvényopció, az aranykitettség, a perpetual és az AI-agent ugyanabban az alkalmazásban már nem feltétlenül egyszerűbb, hanem akár zavaróbb is lehet. Ezért a Bitget és más szereplők sikerét nem csak az dönti majd el, hogy hány terméket tudnak egy platformra behozni, hanem az is, hogy mennyire tudják ezeket biztonságosan, átláthatóan és érthetően kezelhetővé tenni.

Tokenizált részvények és RWA: valódi trend vagy túlzás?

A tokenizált részvények és RWA-eszközök az elmúlt időszak egyik legerősebb narratívájává váltak. Az ígéret könnyen érthető: a blokklánc segítségével hagyományos pénzügyi eszközöket lehet digitális, gyorsabban mozgatható, globálisabban hozzáférhető formába csomagolni. Egy tokenizált részvény vagy RWA-termék elvileg lehetővé teheti a hosszabb kereskedési időt, a stabilcoinos elszámolást, az alacsonyabb belépési küszöböt, az onchain átjárhatóságot és akár a DeFi-ben való felhasználást is.

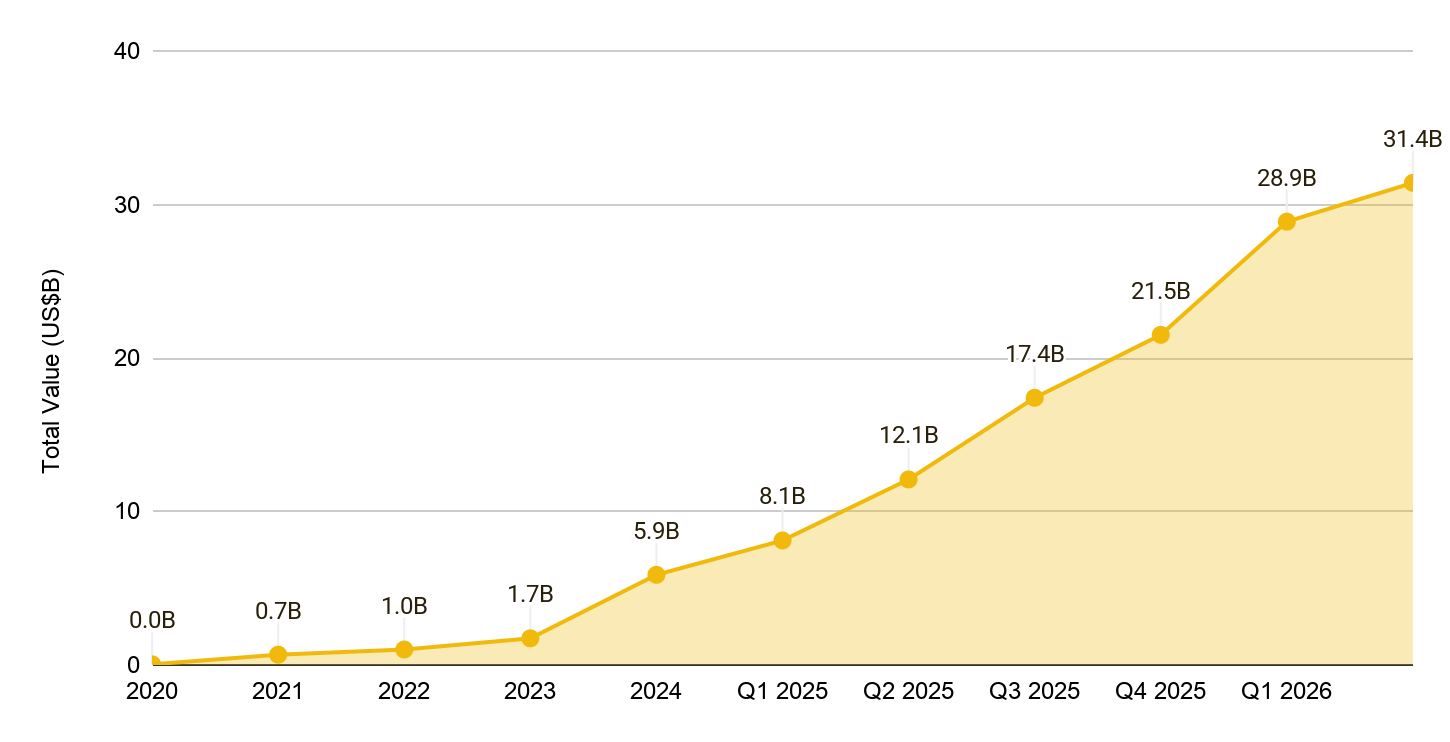

A tokenizált valós eszközök (RWA) piaci értéke az elmúlt két évben robbanásszerű növekedést mutatott, 2026-ra már meghaladta a 31 milliárd dollárt. Forrás: Binance Research

A felhasználói oldalról ez különösen vonzó lehet azoknak, akik olyan piacokhoz szeretnének hozzáférni, amelyekhez hagyományos brókeren keresztül nehezebben, drágábban vagy lassabban jutnának el. Egy globális kriptós felhasználó számára az amerikai részvényekhez vagy ETF-ekhez való hozzáférés nem minden országban magától értetődő. Ha ezt egy ismert kriptós platform stabilcoin-alapú elszámolással, töredékes kitettséggel és hosszabb nyitvatartással kínálja, az valódi kényelmi előnyt jelenthet.

A tőzsdék oldaláról a tokenizált részvények és RWA-termékek üzletileg is logikusak. Új díjbevételi forrást nyitnak, növelik a felhasználói aktivitást, és erősítik a platformon belüli megtartást. Ha valaki ugyanott tart kriptót, részvénykitettséget, aranyat, stabilcoint és derivatív pozíciókat, sokkal nehezebben vált szolgáltatót. Ez a szuperapp-modell egyik legfontosabb üzleti logikája: minél több pénzügyi funkció kerül egy helyre, annál nagyobb lesz a platform szerepe a felhasználó életében.

Ugyanakkor a tokenizált részvényeknél különösen fontos a pontos fogalomhasználat. A „tokenizált részvény” nem minden platformon ugyanazt jelenti. Egyes konstrukciók valódi tulajdonosi jogokat, osztalékhoz vagy szavazati joghoz hasonló jogosultságokat ígérhetnek. Más modellek viszont csak gazdasági kitettséget adnak az adott részvény árfolyamára, anélkül, hogy a felhasználó klasszikus részvényesként jelenne meg. Megint más esetekben a termék inkább követelés, strukturált instrumentum vagy derivatív szerződés, nem pedig tényleges részvény.

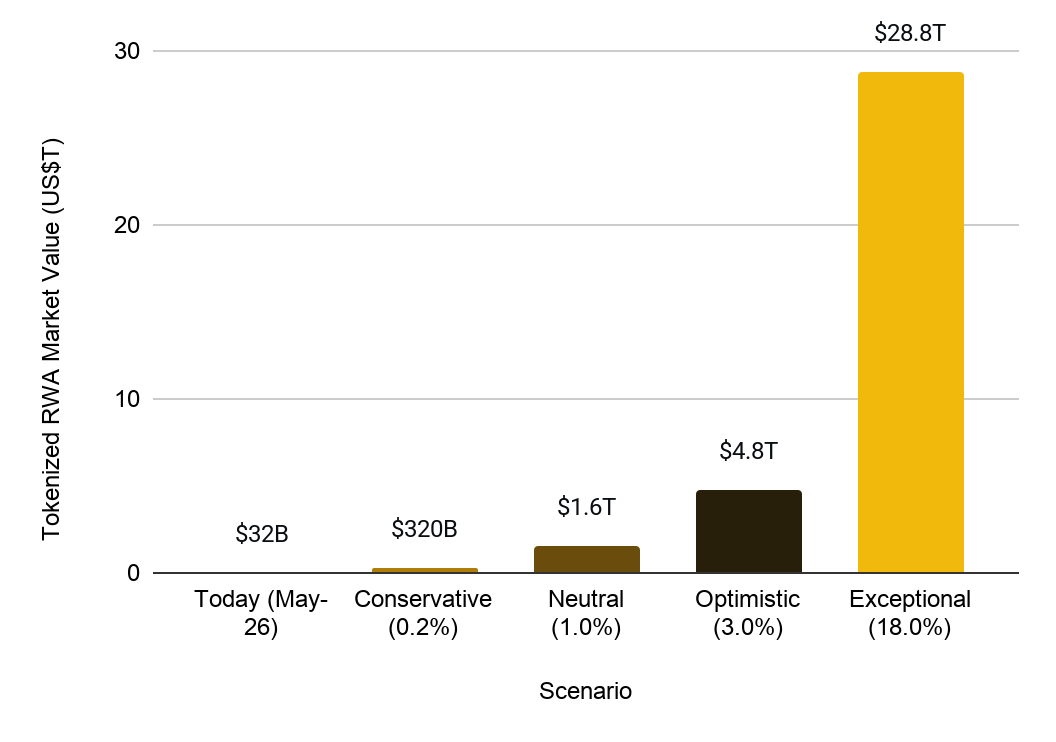

Elemzői becslések szerint a tokenizált valós eszközök piaca a következő években akár több ezermilliárd dolláros méretűvé is válhat, kedvező piaci környezet esetén. Forrás: Binance Research

Ez a különbség nem technikai apróság, hanem a befektetői kockázat lényege. A technológiai forma és a jogi tartalom nem mindig azonos. Attól, hogy egy eszköz tokenként jelenik meg egy blokkláncon, még nem biztos, hogy ugyanazokat a jogokat biztosítja, mint a hagyományos részvény. A felhasználónak ezért nemcsak azt kell értenie, hogy milyen eszköz árfolyamára szerez kitettséget, hanem azt is, hogy kivel szemben van követelése, milyen jogai vannak, ki őrzi a mögöttes eszközt, és milyen szabályozói védelem vonatkozik rá.

Ezért a tokenizált részvények és RWA-k esetében a legpontosabb válasz az, hogy valódi trendről van szó, de korai és részben túlmarketingelt trendről. Valódi, mert a termékek ténylegesen megjelentek, a piaci infrastruktúra fejlődik, és a hagyományos pénzügyi szereplők is figyelnek a tokenizációra. Ugyanakkor túlzás lenne azt állítani, hogy ezek már ma kiváltják a klasszikus részvény- vagy kötvénypiacokat. A piac mérete még viszonylag kicsi, a jogi keretek nem egységesek, a termékek közötti különbségek pedig sokszor jelentősebbek, mint amit a marketinganyagok sugallnak.

A szuperapp-modell kockázatai

A befektetési szuperapp gondolata első ránézésre kényelmes. Egy fiók, egy alkalmazás, sok piac, gyors váltás az eszközök között, integrált wallet, AI-asszisztens, copy trading és automatikus stratégiák. A felhasználói élmény szintjén ez valóban erős ajánlat. A probléma az, hogy a kényelem gyakran a kockázatok koncentrációjával jár.

Az első nagy kockázat a termékkomplexitás. Egy kezdő felhasználó számára már önmagában a kriptó spot vásárlása is igényel némi tanulást. Ehhez képest a perpetual, az opció, a tőkeáttétel, a funding fee, a likvidáció, a tokenizált részvény, az RWA, a copy trading és az AI-alapú stratégia már egy sokkal összetettebb környezetet jelent. Ha ezek ugyanabban az alkalmazásban, egymáshoz közel jelennek meg, könnyen előfordulhat, hogy a felhasználó olyan termékbe lép be, amelynek valódi kockázatát nem érti.

A második kockázat a tőkeáttétel és a derivatívák világa. A perpetualok, futuresök és opciók professzionális eszközök lehetnek, de rosszul használva gyors veszteséget okozhatnak. A tőkeáttétel felerősíti a nyereséget, de ugyanígy felerősíti a veszteséget is. Egy olyan platformon, ahol a spot vásárlás mellett néhány kattintásra magas kockázatú derivatív termékek is elérhetők, különösen fontos a világos edukáció és kockázati figyelmeztetés.

A harmadik kockázat a platform- és custody-kockázat. A „minden egy helyen” modell azt is jelenti, hogy a felhasználó egyre több eszközt, adatot és döntési folyamatot bíz egyetlen szolgáltatóra. Ha a platform technikai hibával, likviditási problémával, szabályozói korlátozással vagy biztonsági incidenssel szembesül, annak hatása sokkal szélesebb lehet, mint egy egyszerű spot kereskedési fiók esetében. A self-custody wallet integráció enyhíthet bizonyos kockázatokat, de nem szünteti meg a platformfüggőséget.

A negyedik kockázat a szabályozási bizonytalanság. A hagyományos részvények, tokenizált részvények, derivatívák, stabilcoinok és kriptoeszközök eltérő szabályozási kategóriákba eshetnek. Egy globális platformnak joghatóságonként más-más követelményeknek kell megfelelnie. Ami az egyik országban elérhető és szabályozott termék, az máshol korlátozott, tiltott vagy jogilag bizonytalan lehet. Ez a felhasználó számára is fontos, mert a befektetővédelem mértéke termékenként és régiónként eltérhet.

Az ötödik kockázat az AI és automatizáció túlértékelése. Az AI-alapú kereskedési eszközök és agentek kényelmesek lehetnek, de nem varázseszközök. Félreérthetik az utasításokat, rossz stratégiát követhetnek, nem megfelelő piaci környezetben hajthatnak végre döntéseket, vagy egyszerűen hamis biztonságérzetet adhatnak. A copy trading esetében hasonló a probléma: attól, hogy egy másik kereskedő korábban sikeres volt, nem biztos, hogy a jövőben is az lesz, és az sem biztos, hogy a másoló felhasználó érti a mögöttes kockázatot.

A szuperapp-modell tehát egyszerre kényelmes és veszélyes. Csökkenti a súrlódást, de közben csökkentheti a felhasználó óvatosságát is. Minél egyszerűbb belépni egy összetett termékbe, annál fontosabb, hogy a platform világosan jelezze: a kényelmes hozzáférés nem jelent alacsonyabb kockázatot.

Brókercég, tőzsde vagy pénzügyi operációs rendszer?

A kriptotőzsdék átalakulása végső soron arról szól, hogy a digitális pénzügyi piacokon egyre kevésbé különülnek el élesen a szerepek. A kriptotőzsde brókerszerű termékeket kínál. A bróker kriptót és tokenizált eszközöket épít be. A walletből kereskedési felület lesz. A tőzsdéből befektetési alkalmazás. Az AI-asszisztensből pedig végrehajtási réteg.

Ez nem jelenti azt, hogy minden szereplő ugyanoda fog eljutni. Valószínűbb, hogy több modell él majd egymás mellett. Lesznek kifejezetten professzionális kereskedőkre szabott platformok, erős derivatív kínálattal. Lesznek szabályozottabb, brókerszerű szereplők, amelyek a részvények és kripto közötti hidat építik. Lesznek walletközpontú Web3-platformok, amelyek az onchain hozzáférést helyezik előtérbe. És lesznek olyan szereplők, például a Bitget Universal Exchange koncepciója mentén, amelyek egy univerzálisabb, többpiacos élményt próbálnak kialakítani.

A közös irány azonban jól látható: a kripto már nem különálló szigetként működik. Egyre inkább összekapcsolódik a hagyományos befektetési termékekkel, a tokenizációval, a stabilcoin-elszámolással, a walletes infrastruktúrával és az AI-alapú automatizációval.

Mi lesz a jövő exchange-e?

A jövő nagy kriptotőzsdéje valószínűleg már nem csak exchange lesz a szó klasszikus értelmében. Inkább digitális bróker, befektetési szuperapp vagy pénzügyi operációs rendszer, ahol a kripto csak az egyik eszközosztály a sok közül. A felhasználó ugyanott kezelhet majd bitcoint, stabilcoint, részvénykitettséget, tokenizált eszközt, aranyat, indexet, walletet, automatizált stratégiát és AI-asszisztenst.

Ez azonban nem jelenti azt, hogy a folyamat kockázatmentes vagy lezárt lenne. A tokenizált részvények jogi tartalma még nem egységes, a szabályozás gyorsan változik, a derivatívák kockázata magas, a platformfüggőség pedig továbbra is valós probléma. A „minden egy appban” modell kényelmes, de nem feltétlenül egyszerűbb vagy biztonságosabb.

A legpontosabb következtetés ezért az, hogy a kriptotőzsdék valóban egy új korszak felé mozdulnak, de ez még nem kiforrott végállapot. A trend valós, de részben marketinggel felerősített. A következő évek egyik nagy kérdése az lesz, hogy ezek a platformok képesek lesznek-e egyszerre kényelmes, szabályozott, átlátható és felhasználóbarát többeszközös rendszerekké válni.

Ha igen, akkor a „kriptotőzsde” szó néhány év múlva már csak történelmi örökségként maradhat velünk. A piac vezető szereplői addigra nem egyszerűen coinok adásvételét kínálják majd, hanem teljes digitális befektetési környezetet: kriptóval, részvényekkel, tokenizált eszközökkel, AI-jal és walletes infrastruktúrával egyetlen alkalmazásban.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!