A kriptopiacra alkalmazott átlaghoz történő visszatérési stratégia

A főbb kriptopiacok – talán fiatal koruk miatt – hajlamosak nagyon volatilisek lenni, és jó ideig követik a trendeket, mielőtt megfordulnának. Ebben az összefüggésben egy olyan mean-reverting stratégia alkalmazása, amely „trendellenes” belépésekre törekszik, nehézkesnek tűnik.

Ennek ellenére, mivel meg akarjuk érteni, hogy ezek az aggodalmak megalapozottak-e vagy sem, elvégezzük a Bitcoin visszatesztjét. A cél az, hogy jobban megértsük, van-e lehetőség a kriptóknál átlaghoz történő visszatérési (reverting) stratégiák alkalmazására.

Ezért egy automatikus, óránkénti sávokra épülő, átlaghoz visszatérési stratégiát készítünk, amely a jól ismert Bollinger-szalagokat használja a piaci kilengési pontok azonosítására. A Bollinger-szalagokat az átlagár szórásaként számítják ki. A volatilitás növekedésével a sávok hajlamosak kiszélesedni, míg alacsony volatilitás idején közelebb kerülnek egymáshoz.

A két standard eltéréssel számított Bollinger szalagok szinte minden árat tartalmaznak (statisztikailag 95%). Ezért azt a megállapítást tehetjük, hogy amint a sávok szélső értékeit elérik, a fordulat valószínűbb.

A stratégia arra épül, hogy a Bitcoint el kell adni, amikor a felső sáv árfolyamát elérjük, és a Bitcoint kell venni, amikor az alsó sáv árfolyamhoz érünk.

1. ábra. Példák a Bollinger-sávok fordított belépési mintázatára

Ez tehát egy olyan minta, amely szerint egy hosszabb piaci csökkenést követően vásárlásra kerül sor, várva, hogy az árak röviddel ezután újra emelkedni fognak. Tehát ez a shortolás fordítottja.

Ezenkívül egy elővigyázatossági stop loss is be van illesztve, amelyet a 10 periódusú ATR (órás időkeret) értékének ötszöröseként számítanak ki. Ennek oka, hogy egy stop loss nélküli fordított stratégia hatalmas veszteségeket okozhat, ami erősen megterheli a befektető idegeit és portfólióját.

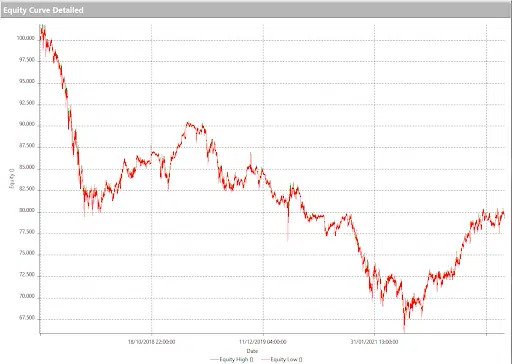

Ennek az egyszerű stratégiának a tesztelési eredményét mutatja a lenti ábra, ami igazán rossz eredményeket mutat.

2. ábra. Equity Line stratégia

A teszt eredményei

A stratégia szerint veszteségbe fordulunk, méghozzá meglehetősen következetesen az évek során. Végül is ez várható volt.

A 2. ábrán látható eredmények megerősítik, hogy ez a piac túlnyomórészt trendkövető. Van-e mód azonban a stratégia eredményének a javítására? Lehetséges-e elkülöníteni csak a legjobb napokat, amelyeken érdemes a fordított logikával operálni?

E kérdések megválaszolásához egy saját fejlesztésű mintát használunk, azaz a konkrét piaci feltételek kódolt listáját, amely alapján beazonosítjuk a legjobb piaci szituációkat, amelyekben célszerű alkalmazni a stratégiát.

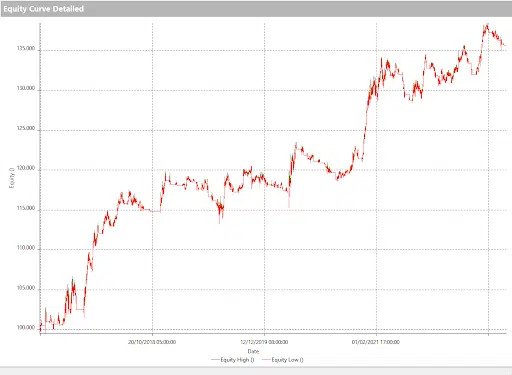

Minden bizonnyal sokkal kényelmesebb megpróbálni a nyerő ötleteket javítani, mint a vesztes ötleteket. Didaktikus szellemben, ha csak egy olyan hét után vesszük figyelembe a kereskedést, amikor az előző heti nyitó és záró értékek közötti távolság nagyobb, mint a heti teljes tartomány – a heti csúcs és a heti mélypont közötti távolság – 75%-a. Ez jelentős javuláshoz vezet (3. ábra).

3. ábra. Equity Line mean reverting stratégia mintával

Ha ezt a szabályt a stratégia mindkét oldalán, a long és a short oldalon is alkalmazzuk, a rendszer csak azokon a heteken fog működni, amelyek egy nagyon „meggyőző”, „döntő” hetet követnek. Lényegében olyan hetek, amelyekben a heti gyertya nagyon nagy, amelyekben a piac erős álláspontot mutatott egyik vagy másik irányba, és ezért nagyobb a valószínűsége annak, hogy a következő héten visszatérés következne be.

A profitgörbe most emelkedik, és a helyzet teljesen visszafordítottnak tűnik az előző stratégiához képest. Természetesen a mean-reversion stratégia egy olyan piacon, mint a Bitcoin, továbbra is afféle aknamező a szisztematikus kereskedők számára, de megfelelő odafigyeléssel tartogathat meglepetéseket, és szép profitot is hozhat a konyhára.