Azonnali tiltás: Amerikában nem engednek magas kockázatú kriptós termékeket

Alig pár napja írhattunk arról, hogy új, háromszoros tőkeáttétellel rendelkező bitcoin- és ether-ETF-ek érkeztek Európába. A háromszoros tőkeáttétel azt jelenti, hogy a befektető a saját tőkéjének háromszorosával kereskedik, így minden árfolyamváltozás háromszoros hatással érvényesül a nyereségre vagy a veszteségre. Belátható, hogy ez egy rendkívül kockázatos kereskedési lehetőség, ami pillanatok alatt eltüntetheti a befektetők pénzét, ezért csak tapasztalt befektetőknek ajánlott. Viszont az Amerikai Értékpapír- és Tőzsdefelügyelet (SEC) most megállította több, nagy tőkeáttételes ETF-kérelem ügyét, hivatalos figyelmeztető leveleket küldve több nagy kibocsátónak. Ezzel most egy időre megakadályozta a háromszoros vagy akár ötszörös tőkeáttétellel rendelkező kriptós ETF-ek bevezetését.

Európában nem gond a háromszoros tőkeáttétel, az Egyesült Államokban viszont igen

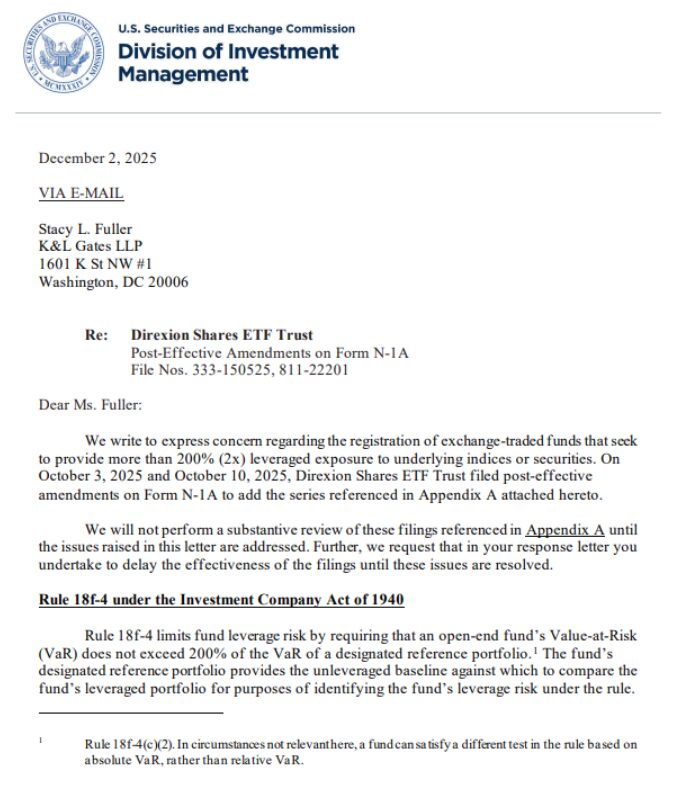

A Direxion, ProShares és Tidal cégeit arra szólította fel a SEC, hogy módosítsák beadványaikat. A hatóság úgy ítélte meg, hogy ezek a magas kockázatú termékek megsértenék az 1940-es Investment Company Act által meghatározott tőkeáttételi korlátokat. Az USA-ban már léteznek magas tőkeáttételes ETF-ek részvényindexekre, de kriptók esetén ilyen szintű tőkeáttételes terméket nem engedélyeztek még. A SEC felszólításában kiemelte az 1940-es törvényt, amely korlátozza, hogy egy alap mennyit kockáztathat a tőkeáttétellel nem rendelkező referencia portfóliójához képest. A törvény szerint a kockázat nem haladhatja meg a 200%-os kockázati értéket, ami azt jelenti, hogy minden olyan ETF, amely háromszoros vagy ötszörös hozamot biztosít, automatikusan kizárt. Szokatlan lépésként a SEC a figyelmeztető leveleket még aznap nyilvánosságra hozta, amikor kiadta őket. Ez elemzők szerint egyértelmű üzenet a kibocsátók felé, különösen most, amikor a kriptoeszközök volatilisebb időszakban vannak.

Október elején a kriptopiacok komoly bedőlést éltek át, amely egyetlen nap alatt 20 milliárd dollárnyi tőkeáttételes pozíciót likvidált. A szakértők szerint a tőkeáttétel komoly szerepet játszik a likvidálások összegének növekedésében. A Glassnode adatai szerint a likvidációk ebben a piaci ciklusban csaknem megháromszorozódtak az előzőhöz képest. A kibocsátói oldal is érthető: a 2024-es amerikai választások után a barátságosabb szabályozási környezetnek köszönhetően a tőkeáttételes kriptovaluta ETF-ek iránti kereslet az egekbe szökött. Ezek a termékek felerősített kitettséget kínálnak anélkül, hogy margin callok (pótfedezeti felszólítások) vagy kényszerlikvidálások sújtanák őket, amelyek a határidős piacokat jellemzik. De még margin callok nélkül is a tőkeáttételes ETF-ek gyorsan komoly összegű befektetői pénzt tudnak felszámolni, különösen piaci visszaesések idején, vagy akár oldalazó árfolyammozgás esetén is. A határidős piacokon a befektetőknek fedezetet kell tartaniuk. Ha az árfolyam ellenük dolgozik, a bróker pótfedezetet kér (margin call), vagy kényszerlikvidálja a pozíciót – ezeknél a termékeknél viszont ilyen nem lenne. Konkluzióként elmondható, hogy most nagyon úgy néz ki a dolog, hogy az Egyesült Államokban maximum kétszeres tőkeáttétellel lehet majd kriptós ETF-eket indítani.