Az elmúlt 5000 év legalacsonyabb kamatával indul majd a jövő év

A Bank of America minden évben megjelenteti a ’The Biggest Picture’ jelentését, amit a bank befektetési stratégiai szakértője, Michael Hartnett állít össze. A jelentés mindig egy fenyegetés, ha másért nem azért, mert figyelemreméltó kontextusokra hívja fel a figyelmet olyan fontos témákban mint a kamat, piacok és alap gazdasági erők mint a tőkeáttétel, adósság, demográfia és újító erők. A mostani kiadás összegezte a ’bank alternatív alapesetét’ is – a kevésbé optimista szcenáriókat, ami kiemeli, hogy a bank 2019. év végéig még bikapiacokra számít, azonban biztosak benne, hogy 2020-ban a piac motorjának a kereke kiesik a helyéről, azaz lassulás következik be.

Hartnett így magyarázta a jelenlegi befektetési filozófiát, kezdjük a jó hírékkel:

„Mi bikapiacokra számítunk 2019-ben a kockázatos eszközök területén, ugyanis a medve befektetők viselkedése és a központi bankok és kötvénypiacok irracionalitása megengedi a hitel- és részvényárak további növekedését az ősz folyamán (a kereskedelmi háború még most alacsony hozamokat hoz, és nem fordítja recesszióba a gazdaságot).”

A rossz hír viszont:

„2020-ban azonban egyértelműen bejön a medve, ugyanis a recesszió, a jogszabályok impotenciája és a kötvénybuborékhoz kapcsolódó kockázatok előidézik a hitel- és a részvénypiac romlását.”

Ez azt is jelenti, hogy a kockázatos eszközök esetében a kimenet kétféle lehet: pozitív és negatív kockázat. Hartnett magyarázata szerint a pozitív kockázat azt jelenti a piacok számára, hogy a kötvényhozamok fokozatosan emelkednek, és ha a szabályozók beavatkozásnak köszönhetően elkerüljük a recessziót, akkor folytatódhat az átvándorlás a kötvényekből a részvénypiacokra.

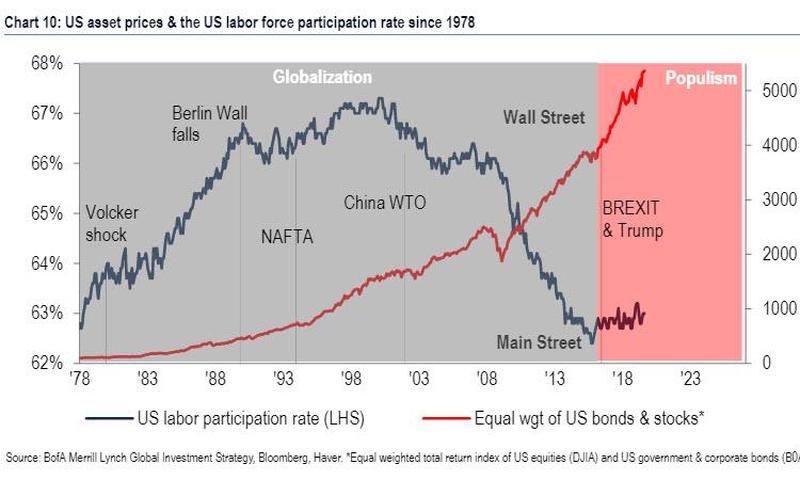

„Ha ez azonban nem történik meg, akkor a kötvényhozamok rendezetlen emelkedése a kötvénybuborék kipukkanásához vezethet, ami a Wall Street tőkeáttétel megváltozásával és a Main Street (általános piac) recessziójával járhat.”

Hartnett jelenlegi álláspontja így néz ki:

Bika a részvényeknél, medve a kötvényeknél, bika az árucikkek esetében, medve a készpénznél és medvepiac az USA dollár esetében.

Az eszközök árazása eléri a tetőpontot a következő negyedévben az előrejelzésük szerint, ugyanis a szabályozói stimulusok csúcsra érnek, a jogszabályalkotók tehetetlensége pedig látványos lesz.

Habár a híroldalak 2019-ben tele vannak a kereskedelmi háború fejleményeivel, azonban a részvények, a kötvények és az árucikkek hozama nagyon erős volt mindvégig. Pedig a piacok medvére voltak berendezkedve, a monetáris politika viszont a bikapiacot erőltette, így ezek együttesen befolyásolták a makrogazdasági képet.

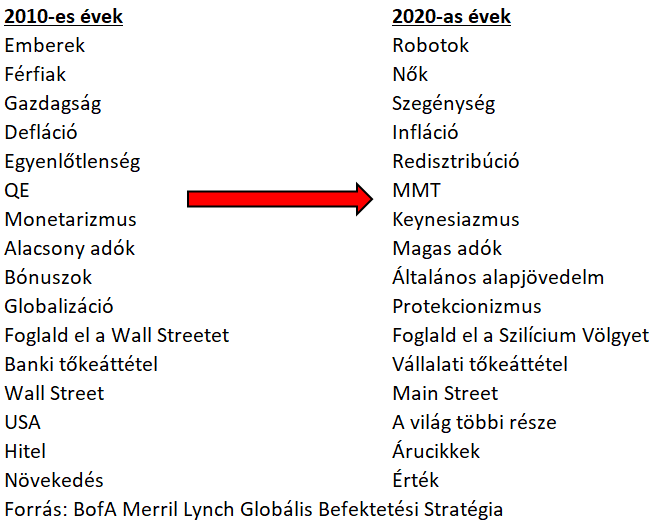

Milyen témák foglalkoztatják majd a világot a következő évtizedben

A Fund Manager Survey felmérése szerint most mindenki a hozamok esésére van berendezkedve, és a recessziós várakozások a legnagyobbak a 2008-as pénzügyi válság óta.

Hartnett a jelentésben bemutatta azokat a különféle témákat is, amik a jelenlegi évtizedet dominálták, és felsorolta azokat a témákat is, amik a 2020-as éveket befolyásolják majd az alappiacokon.

Nézzük a statisztikát

Ezt a jelentés egyik legérdekesebb része követi, ami a nagy statisztikát jeleníti meg. Ezek közül a legszembetűnőbbek a következők:

1. 3498: az S&P 500 legmagasabb értéke, és a jelenlegi bikapiac az egyik legnagyobb és a leghosszabb

2. 27%: az amerikai részvénypiacot nem számolva, az MSCI globális részvényindexe még mindig 27%-kal alacsonyabb a 2007-es értékhez képest

3. 17%: az európai pénzügyek 17%-os értéken állnak az MSCI Europe szerint, ami jóval kevesebb a 2009. januári 31%-hoz képest

4. 5.4 billió USD: ennyit költöttek az amerikai nagyvállalatok a sajátrészvény-visszavásárlásra 2009 óta

5. 15.0 billió USD: ekkora értékben helyeztek ki hitelállományt a piacra az amerikai nagyvállalatok

6. 114 USD: az amerikai nagyvállalatok 114 dollárt költöttek sajátrészvény-visszavásárlásra 2018 óta minden 100 dollárnyi befektetésre kalkulálva (ez csak 60 USD volt 1998-2017 között)

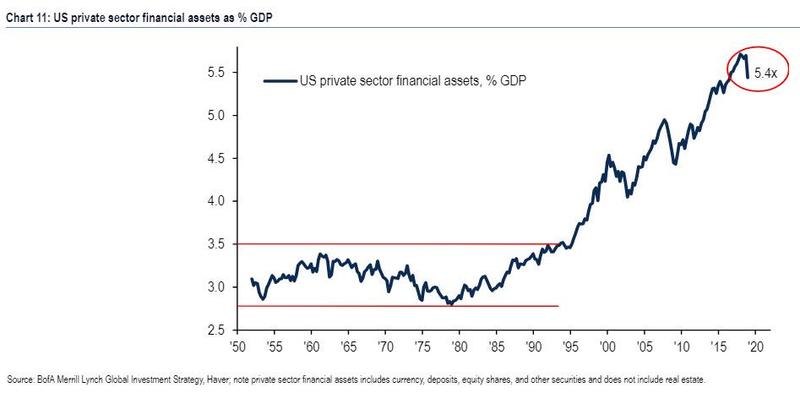

7. 5.4x: az amerikai privát szektor pénzügyi eszközeinek értéke 5.4-szerese az amerikai GDP-hez viszonyítva (ez 1950-2000 között csak 2.5-3.5-szerese volt)

8. 731: a Lehman-lufi óta megvalósult alapkamat vágások száma globálisan

9. 12.4 billió USD: ennyi dollár értékben vásárolt vissza eszközöket az öt legnagyobb központi bank (Fed, ECB, BoJ, BoE, SNB) 2009 óta

10. 17.0 billióUSD: a negatív hozamú kötvények értéke

11. 1 billió USD: a negatív hozamú nagyvállalati kötvények értéke

12. 325 milliárd USD: a kötvényalapokba beáramlott tőke értéke globálisan 2019-ben, ami közelíti a rekordévet

13. 0.2%: a tízéves állampapírok átlagos hozama USA-ban, Egyesült Államokban, Japánban, Svájcban, Franciaországban és Ausztráliában

14. 1100: a globális részvények száma, amelyek hozama legalább 300 bázisponttal volt magasabb az átlagos globális állampapírok hozamánál

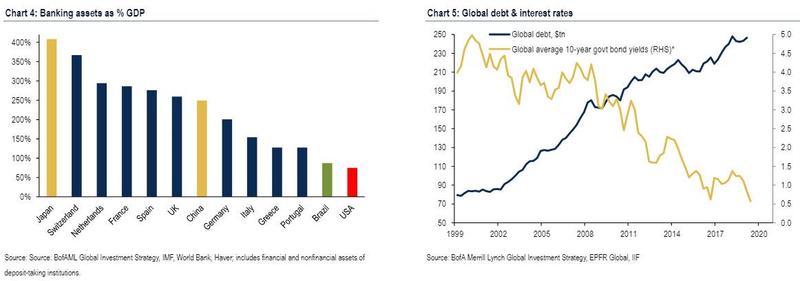

15. 319%: a globális adósság minden idők legmagasabbján, több mint háromszorosa a globális GDP-hez viszonyítva

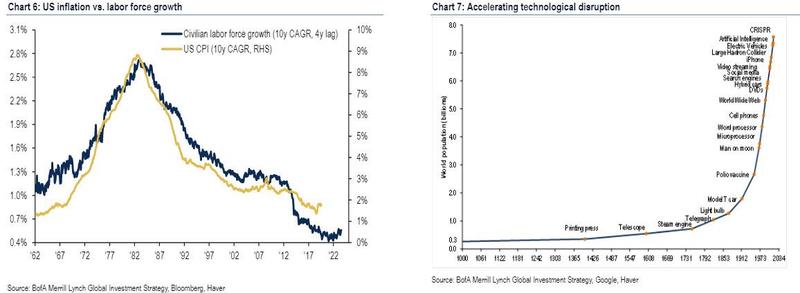

16. 20 millió ember: ennyi emberrel csökken a munkaképes korú lakosság száma Japánban, Oroszországban és Dél-Európában most és 2025 között.

17. 28%: a tech és az e-commerce a teljes amerikai profit 28%-át adja, ilyen arány tipikusan a piacok csúcsra érését jelzi

18. 3.4% a munkanélküliségi ráta 11 amerikai államban, ahol eldőlhet az elnökválasztás, ez a 2016-ban az elnökválasztáskor 4.4% volt

19. 1969: az utolsó év, amikor a kivetett tarifa a vámköteles árukra 10.6% volt az USA-ban.

A fenti statisztikai adatok közül az egyik legérdekesebb az alapkamat vágások száma a Lehman bedőlése óta, ami a világot a legalacsonyabb alapkamat időszakába vezette. Hartnett ezt kiemelve jelentette ki, hogy elmúlt 5000 év legalacsonyabb kamatrátájával indul 2020.

Az elmúlt 5000 év legalacsonyabb kamatát a következő tényezők befolyásolták:

– Annak szükségessége, hogy az gyenge globális gazdasági növekedését fenn kell tartani a globális pénzügyi válság óta ( a GDP növekedés átlagos értéke az USA-ban 2%, Európában és Japánban pedig mindössze 1% az elmúlt 10 évben) – Erős visszaesés a kínai gazdaságban (12% vs. 6%)

– A globális megtakarítás többlete a beruházásokhoz viszonyítva

– A központi bankok példátlan beavatkozása a pénzpiacokon (713 alapkamat vágás a Lehman óta és 12.4 billió USD-nyi eszközvisszavásárlás az öt legnagyobb központi bank által)

– A ’4 D’ hatása: idősödő demográfia (Demographics), túlzott adósság (Debt), a bankok tőkeáttétele (Deleveraging) és a technológiai újítások (Disruption)

Tőkeáttétel: a bankok, mint a hitelforrások legfontosabb intézményei, fokozatosan csökkentik a mérlegfőösszegüket. A pénzügyi szektor piaci kapitalizációja a 2007-es 26%-hoz képest csak 16%-a a globális részvénypiacoknak jelenleg.

Adósság: a nagyvállalatok és a kormányzatok adóssága a 2008-as 105 billió USD-ról mára 247 billió USD-re emelkedett, a magas adósság még sosem vezetett magas növekedési rátához

Demográfia: az amerikai munkaerő növekedése okozza az USA inflációját, de a következő években ez alacsony szinten marad. Japánban, Oroszországban és a Dél-Európában a munkaképes korú lakosság száma 20 millió fővel esik vissza.

Technológiai áttörések: mesterséges intelligencia, VR, elektromos autók… a munkaerő, szolgáltatások, áruk növekvő kínálata a technológia által, alacsonyabb infláció.

nagy különbségek a jólétben…

Zárógondolatok

Walls Street még mindig ‘too big to fail’ …

– A modern gazdasági növekedést fellendülések és visszaesések kísérik a pénzügyi ciklusok során. A most következő visszaesés a fix hozamú piacokon biztos extrém fájdalommal jár majd a Wall Street-en, és rögtön utána a valós gazdaságban is. Ezért annyira elkötelezett a FED az alacsony kamatok politikájában.

– 10 év telt el a globális pénzügyi válság óta, de a Wall Street még mindig túl nagy (too big to fail)

– A következő negyedévekben a szabályozók részéről elkövetett hibák (inflációs célok követése) és a jogszabályalkotók tehetetlensége nagy valószínűséggel az alapkamatok volatilitásában nagy kilengéseket okoz majd, ami megtöri majd az évtizedes Alacsony kamat – Magas profit kombinációs időszakot.

Ez a hibák és tehetetlenség momentuma azonban még nem jött meg, ezért 2019-ben a bikapiac még hasítani fog. Addig is érdemes betárazni a hagyományos befektetési eszközökkel nem korreláló instrumentumokból.

(Készült a Zero Hedge cikke alapján)

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!