Bermuda a blokkláncra költözik – egy stabilcoint tesztelnek

Egy kis szigetország, nagy ígéret: Bermuda bejelentette, hogy gazdaságát „on-chain” irányba mozdítaná el, stabilcoin-alapú elszámolással. A január közepén nyilvánosságra hozott kezdeményezést a bermudai kormány közösen mutatta be a Circle és a Coinbase részvételével, a hangsúly pedig az USDC-re mint elsődleges fizetési és elszámolási eszközre került.

A vállalás első hallásra ambiciózus: gyorsabb tranzakciók, alacsonyabb költségek, dollárban denominált elszámolás, a drága és lassú hagyományos kártyarendszerek kiváltása. A nyilvános kommunikáció azonban jóval szélesebb képet fest, mint amit az eddig ismert konkrét lépések alátámasztanak. A bejelentések mögött egy szűkebb, de tanulságosabb kísérlet körvonalazódik: egy stabilcoinos fizetési infrastruktúra tesztelése egy kis, nyitott, magas költségszintű gazdaságban.

Ez önmagában nem kudarc, de messze nem az, amit a „teljesen on-chain gazdaság” kifejezés sugall.

Előre rajzolt belépési útvonal a stabilcoinos elszámoláshoz

A hivatalos közlések három rövid távú irányt neveznek meg. Egyrészt állami intézmények stabilcoin-alapú fizetési kísérleteit, másrészt pénzügyi szereplők tokenizációs eszközeinek integrálását, harmadrészt a lakosság számára indított digitális pénzügyi képzési programokat. A kormány ezt egy hosszabb folyamat részeként mutatja be, amely a 2018-ban elfogadott Digital Asset Business Acttel indult, 2025-ben egy USDC-alapú airdroppal folytatódott, és a 2026-os bermudai digitális pénzügyi fórumon lépne újabb szintre.

A „blokkláncra költözés” ebben az összefüggésben nem egy egyszeri átállást jelent, hanem egy fokozatos skálát. A skála egyik végén kommunikációs szinten megjelenő ambíciók állnak, minimális változással a mindennapi fizetési folyamatokban. A másikon egy olyan országos infrastruktúra, ahol bankok, biztosítók, állami szervek és kereskedők napi szinten stabilcoinos elszámolást használnak, mérhető költség- és időmegtakarítással.

A jelenlegi adatok alapján Bermuda inkább a kettő közötti sávban helyezkedik el. A nyelvezet kísérletekről, pilotokról és „több élő példáról” beszél, de nem társul hozzájuk sem tranzakciós volumen, sem kereskedői lefedettség, sem költségösszehasonlítás. Ezek hiányában nehéz megítélni, hol húzódik a határ az engedélyezett használat és az alapértelmezett elszámolási mód között.

A kormány eddig nem tette közzé, hány kereskedő fogad el stabilcoint, mekkora forgalomban, vagy milyen költségszinten. Nem ismertek határidők és kötelező érvényű döntések, és az sem derült ki, mely állami fizetési kategóriák – adók, díjak, engedélyek, juttatások vagy bérek – kerülnek be ténylegesen a kísérletekbe.

Bermuda mint tesztlabor egy kis gazdaságban

Bermuda mérete és gazdasági szerkezete miatt ideális kísérleti terep. A sziget lakossága nagyjából 65 ezer fő, GDP-je körülbelül 9,2 milliárd dollár. A gazdaság erősen szolgáltatásalapú és nyitott, a pénzügyi tranzakciók jelentős részét hagyományos kártyarendszerek bonyolítják le.

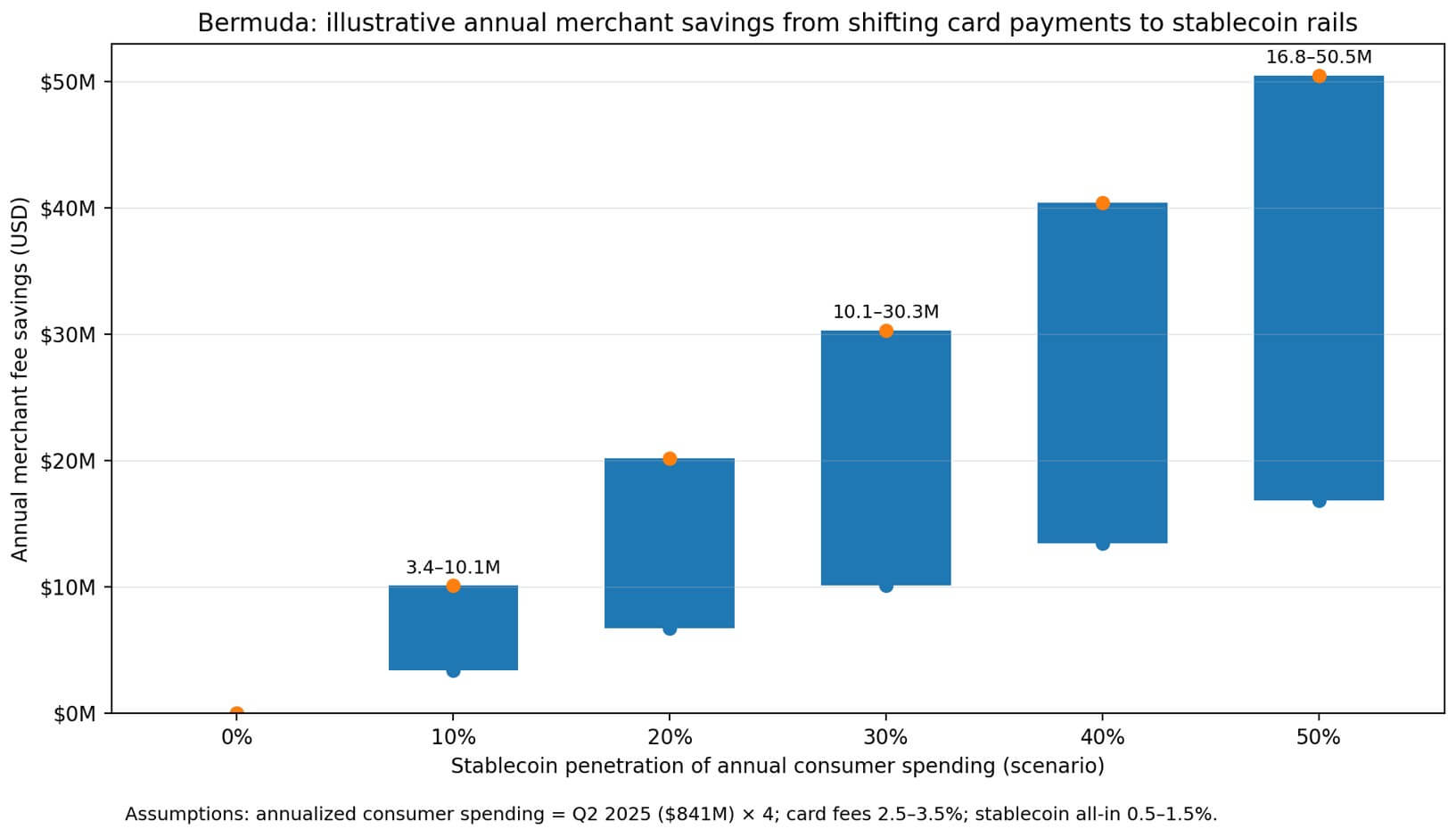

A kártyás fizetések esetében a kereskedők jellemzően 2,5–3,5 százalékos díjjal számolnak. Stabilcoin-alapú elszámolásnál – megfelelő be- és kifizetési infrastruktúra mellett – ez az arány 0,5–1,5 százalékra csökkenhet. A különbség papíron jelentős, de csak akkor válik valódi megtakarítássá, ha a teljes lánc működik: a be- és kilépési pontok, a kereskedői eszközök és a megfelelési folyamatok együtt.

Modellezett számítások szerint már az is több millió dolláros éves megtakarítást jelenthetne a bermudai kereskedőknek, ha a fogyasztói költések mindössze 10 százaléka stabilcoinos elszámolásra váltana. 30 százalékos aránynál ez már tízmilliós nagyságrend. Ezek azonban feltételezések, nem közzétett tényadatok, és mindegyikük azt feltételezi, hogy a technikai és szabályozási háttér valóban működik.

A számítások szerint Bermudán a kereskedők éves szinten 3,4 millió dollárt takaríthatnának meg már 10 százalékos stabilcoinos elterjedés mellett is, míg 50 százalékos használatnál ez az összeg elérheti az 50,5 millió dollárt, elsősorban az alacsonyabb tranzakciós díjak miatt.

A stabilcoinos fizetés határa ott kezdődik, ahol a felhasználó belépne

A stabilcoinos elszámolás egyik legkevésbé látványos, mégis legmeghatározóbb akadálya nem a blokklánc, hanem a felhasználói hozzáférés. Az alacsony tranzakciós költség önmagában nem jelent valódi alternatívát, ha a pénz be- és kivezetése továbbra is lassú, drága vagy adminisztratív akadályokba ütközik. Egy stabilcoin csak akkor válik mindennapi fizetési eszközzé, ha a fogyasztó számára legalább olyan egyszerű a használata, mint egy bankkártya vagy mobilfizetés.

Bermuda esetében éppen ez az a pont, ahol a nyilvános kommunikáció kevés konkrétumot tartalmaz. Nem ismert, milyen gyorsan és milyen költséggel lehet majd helyi bankszámláról stabilcoinra váltani, illetve onnan visszatérni. Az sem világos, hogy ezek a műveletek lakossági szinten automatizáltak lesznek-e, vagy továbbra is pénzügyi szolgáltatók közbeiktatásával történnek majd. Amíg ezekre a kérdésekre nincs egyértelmű válasz, addig a stabilcoinos fizetés inkább elszámolási kísérlet marad, mint valódi fogyasztói alternatíva.

Ez különösen azért fontos, mert a kereskedői oldalon elérhető költségmegtakarítás csak akkor jelenik meg a gazdaság egészében, ha a felhasználók ténylegesen hajlandók és képesek stabilcoinnal fizetni. Ellenkező esetben a rendszer a háttérben marad, és legfeljebb intézményi elszámolási rétegként működik tovább.

Mit árul el az „on-chain gazdaság” valós szintje

A kezdeményezés megértéséhez érdemes különválasztani a technológiai lehetőséget és a tényleges használatot. Az alsó szinten az „on-chain gazdaság” gyakorlatilag kommunikációs fogalom: megjelenik a szándék, elindul néhány pilot, de a mindennapi fizetési folyamatok változatlanok maradnak. A következő szinten a stabilcoin már bizonyos területeken használható, egyes kereskedők elfogadják, állami kísérletek futnak, de az elszámolás továbbra sem alapértelmezett.

A legfelső szinten a stabilcoin beépül az ország pénzügyi gerincébe. Széles kereskedői lefedettség, auditált költségmegtakarítások, intézményi integráció és világos szabályozási keret jellemzi. Itt már nem ígéretekről, hanem strukturális változásról van szó.

A nyilvános információk alapján Bermuda jelenleg a második szint elején jár. Léteznek kísérletek, de nincsenek olyan mutatók, amelyek a továbblépést egyértelműen igazolnák. Ez nem kudarc, de fontos különbség a hangzatos címekhez képest.

A bermudai kormány legfrissebb, 2025 második negyedévére vonatkozó gazdasági jelentése szerint az ország gazdasági teljesítménye ebben az időszakban mérséklődött. A bruttó hazai termék reálértéken 1,2 százalékkal csökkent az előző év azonos időszakához képest, miközben a fogyasztói kiadások és a foglalkoztatásból származó bevételek emelkedtek. A visszaesésben szerepet játszott a külkereskedelmi mérleg romlása és a kormányzati kiadások csökkenése is. Ez a gazdasági háttér arra utal, hogy a stabilcoinos fizetési kísérlet nem elszigetelt technológiai kezdeményezés, hanem egy olyan környezetben zajlik, ahol a hagyományos gazdasági mutatók alakulása is befolyásolja a hosszú távú siker esélyeit.

Bermuda az elmúlt években több alkalommal is kísérletezett digitális fizetési megoldásokkal. 2019-ben a Circle bejelentette, hogy a szigetország lehetővé teszi az USDC használatát egyes adófizetésekhez, egy évvel később pedig a kormány a Stablehouse-szal közösen indított pilotprogramot egy úgynevezett digitális ösztönző token tesztelésére a helyi kereskedőknél. Ezek a próbálkozások nem vezettek széles körű elterjedéshez, de azt mutatják, hogy a mostani stabilcoinos kezdeményezés nem előzmény nélküli.

A háttérben zajló folyamatok és a valódi tét

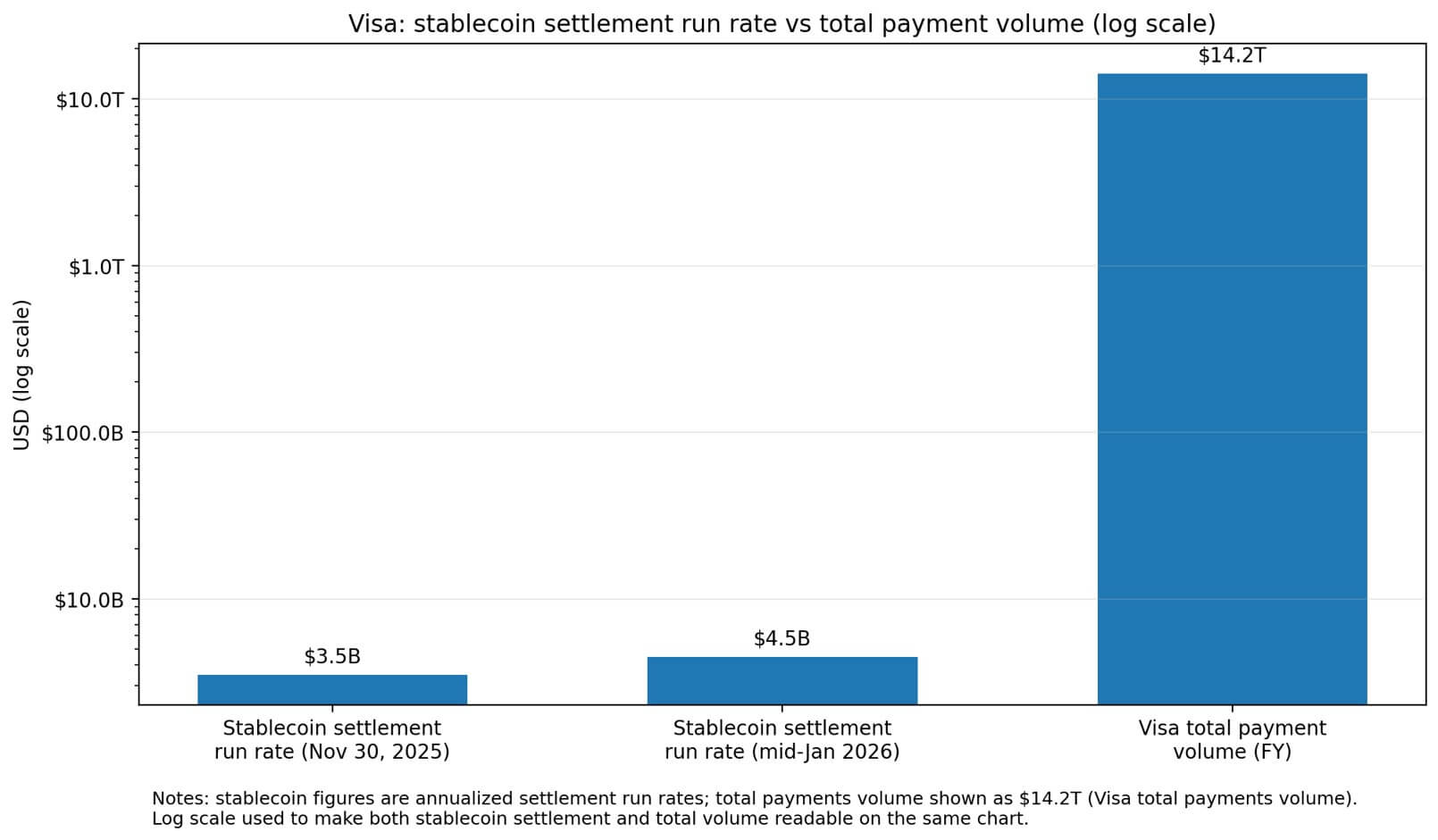

A bermudai bejelentés nem elszigetelt jelenség. A globális elszámolási oldalon például a Visa már élesben használ USDC-alapú elszámolást bizonyos banki partnereknél, miközben saját közléseik szerint a közvetlen kereskedői elfogadás továbbra sem általános. Ez jól mutatja a jelenlegi helyzet lényegét: a stabilcoinok elszámolási rétegként működnek, nem fogyasztói fizetőeszközként. A felhasználó sokszor nem is látja őket, a megtakarítás a háttérben keletkezik.

A Visa stabilcoinos elszámolási forgalma éves szinten 3,5 milliárd dollárról 4,5 milliárd dollárra nőtt, ez azonban továbbra is eltörpül a vállalat 14,2 billió dolláros teljes fizetési forgalmához képest.

Bermuda most azt vizsgálja, hogy egy kis gazdaságban ez a modell kiterjeszthető-e szélesebb körben. A siker most azon múlik, hogy a csatlakozó pontok – bankok, kereskedők, megfelelési folyamatok – képesek-e együttműködni.

Ez a kísérlet infrastruktúra-építés. Ami most döntő, hogy a stabilcoin megjelenik-e a mindennapi elszámolásban, mérhető előnyökkel. Ha igen, Bermuda referenciaponttá válhat más országok számára is. Ha nem, egy lesz a sok ambiciózus, de korlátozott hatású kriptós kezdeményezés közül.