Eltűnt 19 milliárd dollár a bitcoin ETF-ekből, de hogy lehet, hogy a bitcoint mégsem adta el senki

Cikk meghallgatása

Az azonnali bitcoin ETF-ek 2024 januárjától kezdve teljesen felforgatják a digitális eszközök életét, miután milliárd dolláros rekordvolument produkálnak, ezzel kettős terhelést vagy kettős lökést adva a vezető kriptovalutának. Bár az intézményi kontroll és a tőke megjelenése egyrészt pozitívan hathat a kriptovaluták elterjedésére, a vezető alapkezelők befolyása is növekszik ezzel – megfosztva az eszközosztályt a lakossági befektetőktől.

2026-ban a bitcoin árfolyama óriási volatilitással kell szembenézzen, a vezető bitcoin-alapok dollárban mért összege pedig látványosan zsugorodik. A valóság azonban sokkal árnyaltabb, mint az ijesztő szalagcímek a kiáramlásról: nem valódi eladások, hanem a dollárveszteség az, ami a veszteségekre vezethető vissza.

Ez történik az ETF-ekkel

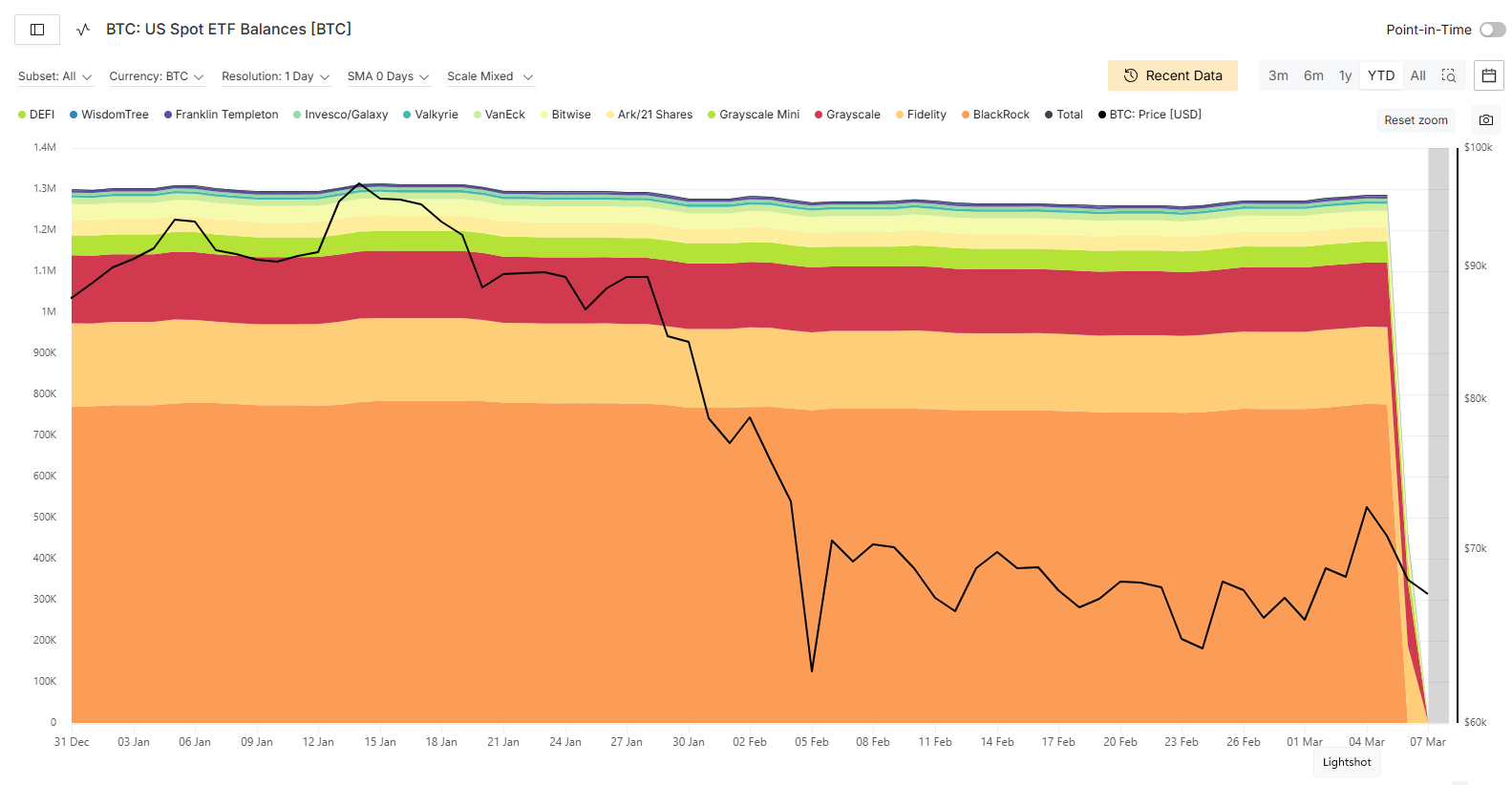

Az ETF-ek eszközeik dollárban mért értéke (AUM) mark-to-market alapon változik: ha a bitcoin ára 10%-kal esik, a kezelt eszközállomány értéke is 10%-kal csökken, akárhogy is állnak a befektetők. A csatolt ábrákon látható, hogy januártól márciusig dollárban hatalmas, 19 milliárdos „kiáramlások” tűnnek fel, miközben a tényleges bitcoin-tartalék alig mozdul (kb. 1,285 millió BTC maradt). Például 70 ezerről 63 ezer dollárra esésnél 89,95 milliárdról 70,95 milliárdra olvad az érték – nulla eladással. A Glassnode elemzése rámutat tehát, hogy nem a kripto ETF-kereskedők azok, akik eladnak, hanem azok értéke csökken a bitcoin

BTC Price

(BTC) volatilitása miatt.

BTC Price

(BTC) volatilitása miatt.

Az amerikai bitcoin ETF-ek éppen aktuális összértéke 2026 januárjától, forrás: Glassnode

Problémás lehet az intézményi uralom

A világ vezető alapkezelői jelenleg nagyjából a teljes bitcoin-kínálat 7%-át birtokolják, ami problémás lehet abból a szempontból, hogy Satoshi Nakamoto tárcáján mozdulatlanul is csupán 5% körüli mennyiség áll – nem beszélve az elvesztett mennyiségekről. A piac centralizálása teljesen szembemegy azzal, amit a bitcoin-maximalisták gondolnak, hogy a digitális pénz a közösségé, ez pedig így kockázatokat rejthet.

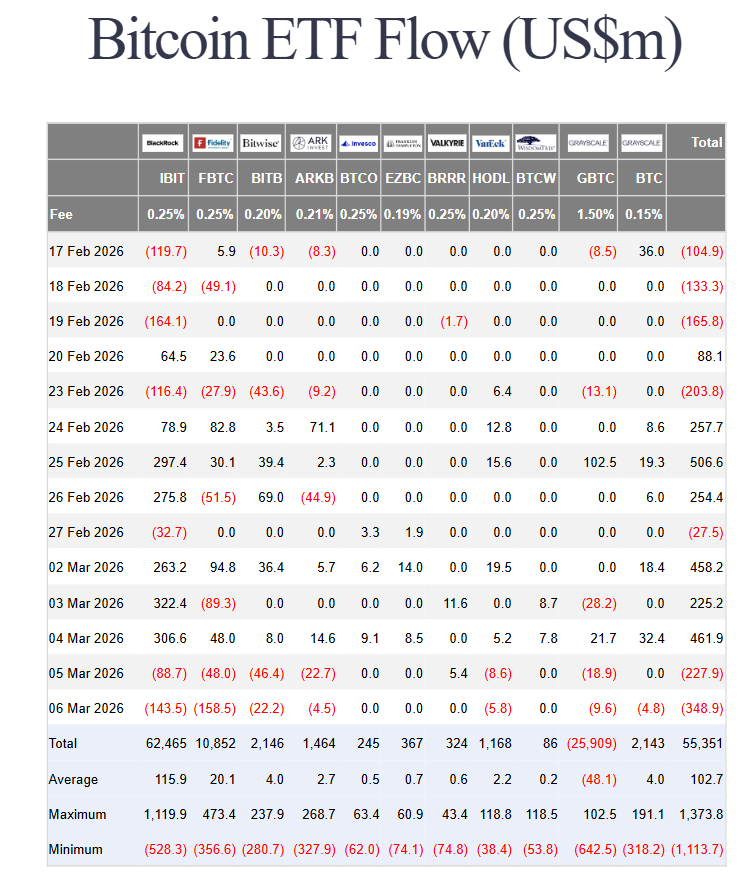

Az amerikai bitcoin-alapok napi megoszlása kereskedési mennyiség szempontjából, forrás: Farside Investors

Ha az intézményi befektetők összehangoltan lépnek, például reagálnak egy szabályozásra, vagy likviditásukat máshova csoportosítják át, az hatalmas befolyással lehet a BTC árfolyamára, felerősítve a volatilitást.

A basis trade – vagyis amikor valaki azonnali Bitcoin ETF-et vesz, miközben futures kontraktusokat shortol a prémium begyűjtéséért – felerősíti a piaci hullámzásokat. Ha a spread (eladási és vételár közötti különbség) szűkülni kezd, az pozíciók felszámolása (unwinding) következik, ami látszatpánikot kelt a piacon. A CME futures adatai ezt mutatják: a fedezeti alapok shortolnak (pl. januárban 14 ezer short kontraktus), ez azonban strukturális lépés, nem érzelmi kapkodás.

Amit a 2026-os trendből le lehet szűrni

Természetesen a vagyonkezelők számára sosem az irány, hanem a volumen mértéke volt a lényeg: a kereskedési díjak jóval magasabbak, mint egy kriptotőzsde esetében, elérhetik az akár 1,5%-ot is, akár beáramlásról, akár kiáramlásról van szó. Ez ösztönzi őket, hogy úgy alakítsák a piacot, hogy növeljék a likviditást, függőséget teremtve.

Hosszabb távon a mainstream adaptációval ez megszűnhet, ugyanakkor rövid távon sokakat elriaszthat a Blackrock, a Fidelity, vagy a Bitwise esetleges lépése a vásárlások, vagy eladások kapcsán. Egyes elemzések szerint 2026-ra a kezelt összértéke a bitcoin ETF-eknek elérheti az akár 220 milliárd dollárt is.