Vihar készül a piacon a Fed lehetséges kamatcsökkentése miatt

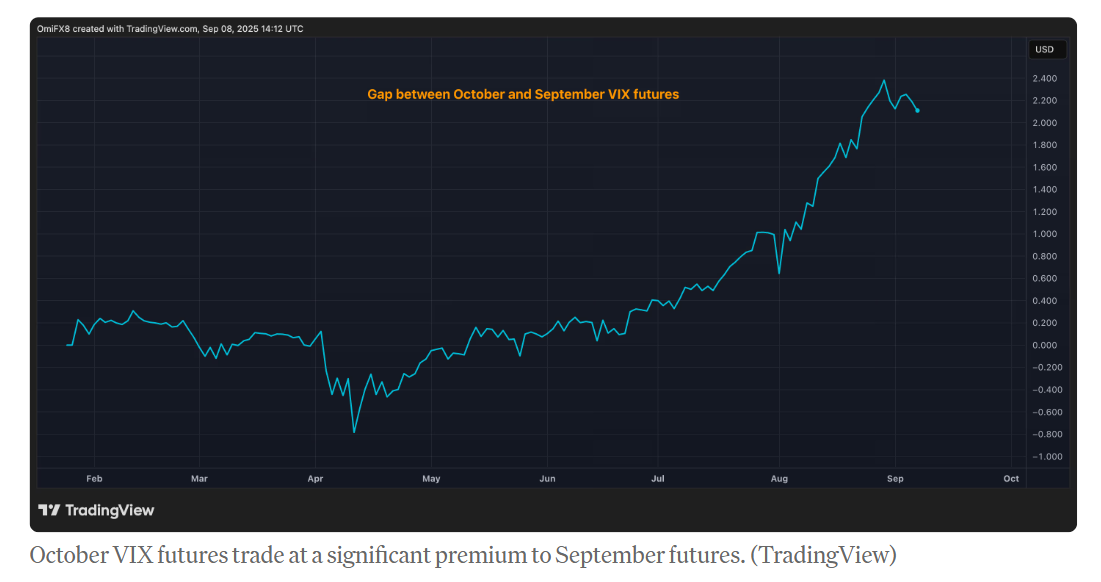

Az októberi VIX határidős ügyletekkel extrém prémiummal kereskednek a szeptemberi határidős ügyletekhez képest, ami a Fed döntés utáni turbulenciára utal.

A kockázatos eszközök viharosabb körülményekkel nézhetnek szembe, ha a Federal Reserve a várakozásoknak megfelelően szeptember 17-én csökkenti a kamatlábakat. Ezt az üzenetet közvetítik a VIX indexhez kötött határidős ügyletek, amelyek az S&P 500 index következő 30 napban várható volatilitását mérik.

Az indexet, amelyet a Wall Street félelem mérőjének is neveznek, valós időben számítják ki az S&P 500 opciós áraiból. Azt tükrözi, hogy a befektetők mennyire várják a piac kilengését, a magasabb értékek pedig nagyobb bizonytalanságot jeleznek.

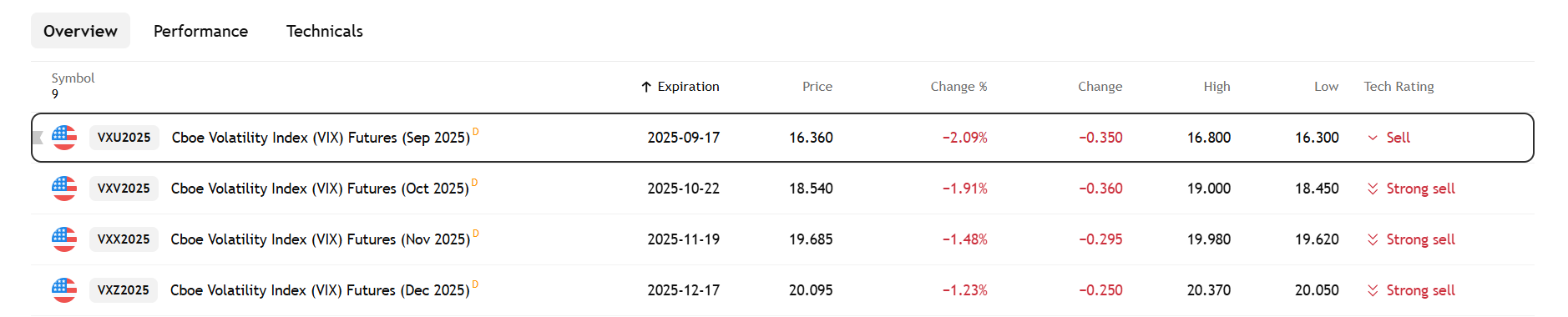

Az októberi VIX határidős ügylet (a következő hónapra szóló szerződés) és a szeptemberi ügylet (az előző hónapra szóló szerződés) közötti különbség 2,09%-ra nőtt, ami történelmi összehasonlításban extrém szint, a TradingView adatforrás szerint. A szeptemberi ügylet a Fed ülésével egy napon jár le. Eközben az ehavi szerződés esetén csak kis prémiummal kereskedik a készpénz indexhez képest. Más szóval, a kereskedők a Fed ülése előtt diszkontálják a kockázatot, és arra fogadnak, hogy a kamatcsökkentési várakozás stabilan tartja a piacokat a döntés közeledtével.

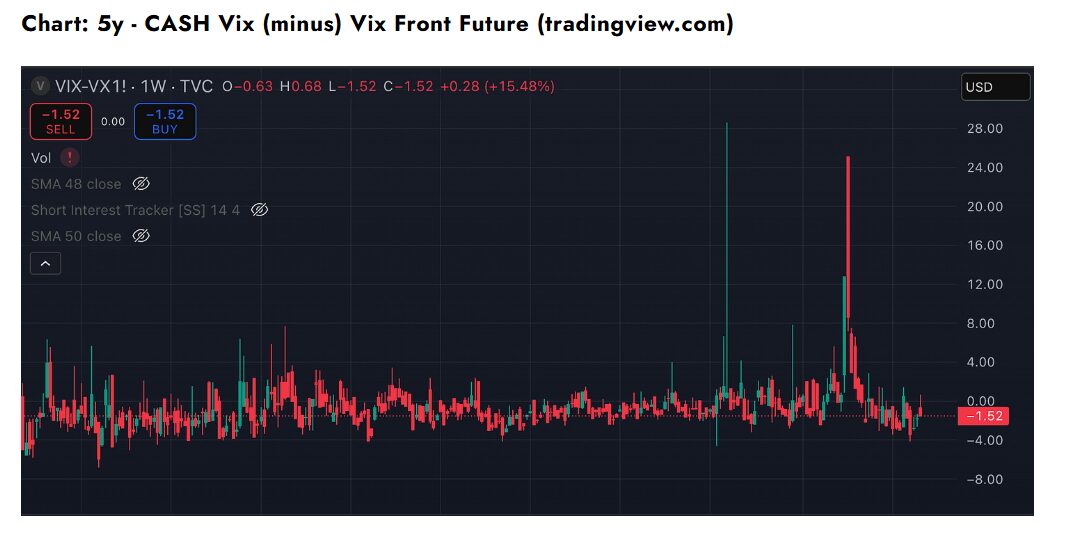

Cash VIX mutató

A CME FedWatch eszköze szerint az amerikai jegybank várhatóan legalább 25 bázisponttal csökkenti a célkamatát a jövő heti ülésén. Egyes piaci szereplők akár 50 bázispontos csökkentést is várnak.

Sötét viharos felhők gyülekeznek október felett

Az októberi határidős ügyletek azonban mást mutatnak. Ezek arra utalnak, hogy a befektetők fokozott turbulenciára számítanak, miután a Fed döntése érvénybe lép, és a kamatcsökkentések beárazódnak.

„A szeptemberi VIX határidős ügyletek elengedték a kockázatot, míg október csúnya lehet… Véleményem szerint ezt a témát érdemes szem előtt tartani a kockázatos eszközök esetében.” – írta Magadini a kriptoderivatív adatelemző cég, az Amberdata munkatársa a legújabb hírlevelükben.

Szeptemberi és októberi VIX közötti különbség

Történetileg a VIX erős negatív korrelációt mutatott a részvényárfolyamokkal, jellemzően a medvepiacok és a piaci stressz időszakaiban emelkedett, míg a részvényárfolyamok emelkedésekor csökkent. Ez azt jelenti, hogy a Fed döntése utáni potenciális volatilitás-boomot a részvények árfolyamának csökkenése jellemezheti.

A Bitcoinról köztudott, hogy szorosan követi a Wall Street hangulatát. Ez azt jelenti, hogy a részvények volatilitásának robbanása gyorsan átterjedhet a kriptopiacra is. És a részvényekhez hasonlóan a turbulens időszakot medveárfolyamok jellemezhetik.

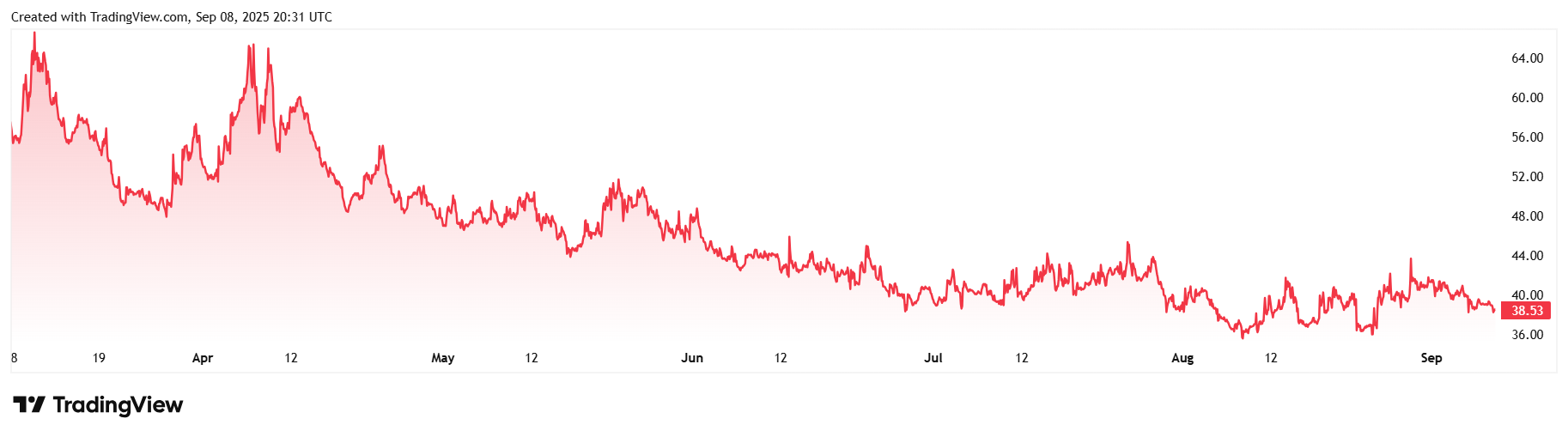

BVIV mutató alakulása az elmúlt 6 hónapban

Tavaly november óta a bitcoin spot ára és a 30 napos implicit volatilitásindexek közötti korreláció negatívba fordult. Ezenkívül a Bitcoin volatilitásindexei – a BVIV és a DVOL – a közelmúltban rekordmagas korrelációs szinteket értek el a VIX-szel, ami rávilágít a bitcoin egyre növekvő összhangjára a szélesebb piaci volatilitási trendekkel.