Digitális euró és a szabadság: egy valamit elfelejt elmondani az EU

Az Európai Központi Bank új kulcsszava a digitális euró kapcsán a „szabadság”. A kommunikáció szerint a lakosság szabadon választhat majd a fizetési módok között, a készpénz is megmarad. Csakhogy az európai pénzügyi környezet valójában évek óta az ellenkező irányba halad: a készpénzhasználat, a névtelen eszközök és a pénzügyi magánszféra folyamatosan szűkül. A digitális euró ebben a kontextusban nem szabadságot, hanem nagyobb központi kontrollt jelent.

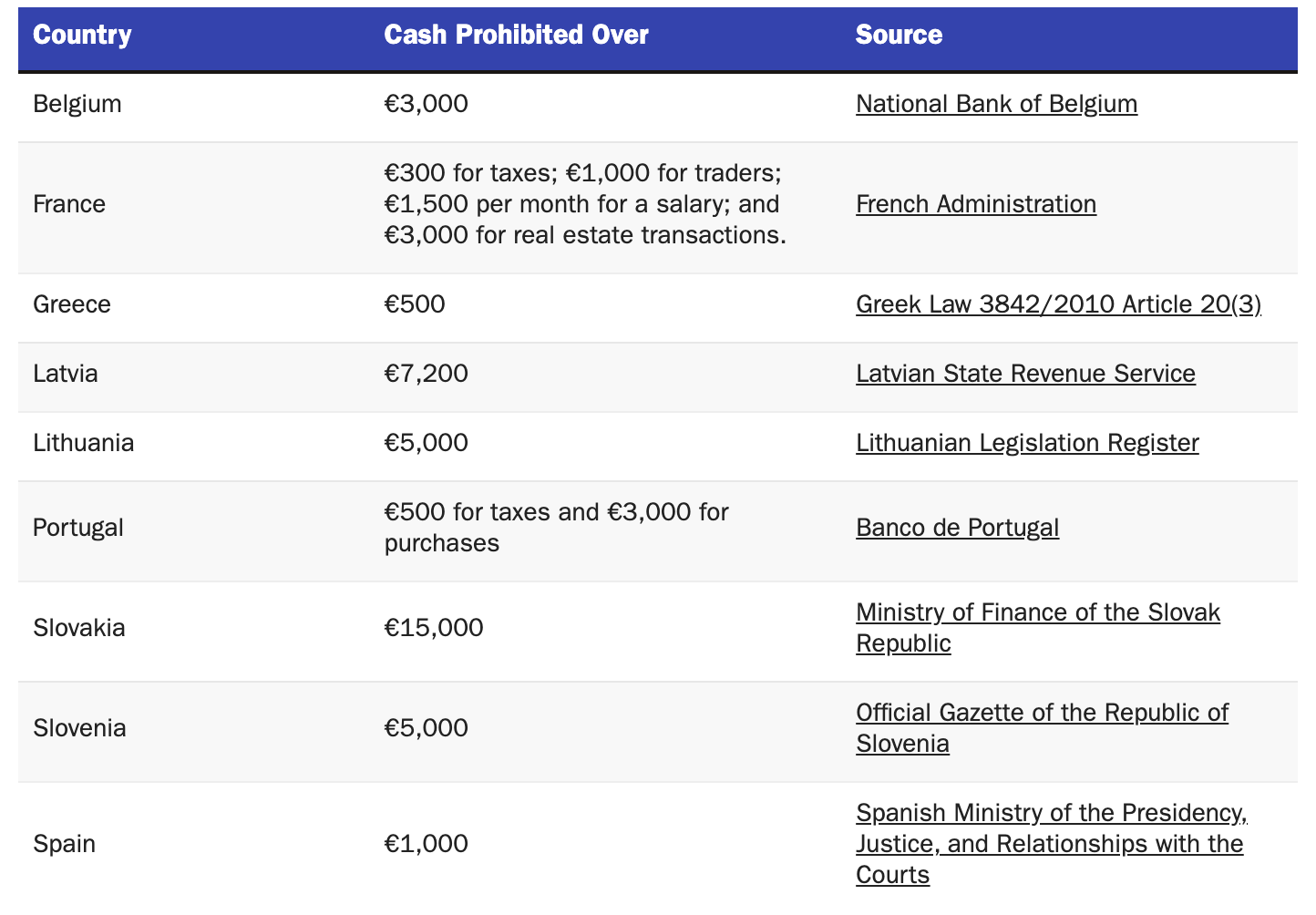

Készpénzkorlátok ma és holnap

2027-től az EU-s rendelet a 10 ezer eurót meghaladó készpénzfizetéseket általánosan tiltja. Sok tagállam azonban már most ennél szigorúbb: Belgiumban 3 ezer, Görögországban mindössze 500 euró a plafon. Franciaország külön limitet tart fenn adófizetésre, kereskedőkre, bérekre és ingatlanügyletekre. A feltöltőkártyákra 150 eurós korlát vonatkozik, a tőzsdéken pedig kifejezetten tiltják a magánszférára fejlesztett kriptók listázását és letéti tárcákban tartását. A mellékelt táblázat jól mutatja, mennyire sokféle és szigorú a készpénzkorlátozás Európában.

Készpénzes fizetési korlátozások az euróövezetben. Forrás: cato.org

Mit tud egy CBDC, és miért fontos ez?

A központi banki digitális pénz programozható és teljesen nyomon követhető. Technikailag lehetséges benne a célhoz kötött utalás, a költési kategóriák korlátozása, a negatív kamat, a tranzakciós határ vagy akár az időben lejáró egyenleg. Ezek a képességek hasznosak lehetnek válság- vagy támogatáspolitikában, de ugyanígy eszközt adnak a kormányok kezébe a pénzügyi viselkedés befolyásolására. Ha a szabadság lenne a fő cél, a készpénz és a magánszférát jobban védő alternatívák erősítése zajlana – nem azok fokozatos visszaszorítása.

Kapcsolódó tartalom: Mi az a CBDC? A kriptovaluták legnagyobb fenyegetése?

„Választhatóság” korlátok között

Az EKB azt ígéri, hogy a digitális euró mellett a készpénz is megmarad. A kérdés inkább az, mennyire lesz ez életszerű, ha közben egyre több határ, díj és adminisztratív teher nehezíti a készpénz mindennapi használatát, a banki termékek pedig egyre inkább belépőkártyához és adatmegosztáshoz kötöttek. A piaci innovációt – például a mobilos, olcsó, név nélküli kis-összegű megoldásokat – sorra szabályozzák ki. Ebben a környezetben a digitális euró a „kényelmes alapértelmezett” lesz, amelyet könnyű elfogadtatni, és amelyben a felhasználó mozgástere főleg a szabályon múlik, nem ő dönti el.

Mit tehet a felhasználó?

Érdemes tudatosan megőrizni a fizetési diverzitást: tartani készpénzt ott, ahol lehetséges; olyan banki és fintech megoldásokat használni, amelyek nem építenek felesleges profilozásra; a kriptovilágban pedig önrendelkezést adó, önőrzésű tárcákat választani. A pénzügyi szabadság nem egy marketing-szó, hanem döntések sorozata – és ma ezeket a döntéseket egyre jobban korlátozzák.