Európa retteg a dollár alapú stabilcoinok beáramlásától és most már kész lépni is ellenük

Az Európai Központi Bank (EKB) és a kontinens pénzügyi intézményei mindinkább arra figyelmeztetnek, hogy a dollárhoz kötött stabilcoinok – különösen a USDT és a USDC – a kriptoeszközök hagyományos szerepén túlnőve egyre nagyobb kockázatot jelentenek az EU monetáris stabilitására. Bár a stabilcoinok piaca jelenleg nagyjából 114 billió forintra becsülhető, az EKB szerint ez a szám néhány éven belül akár a többszörösére is nőhet, miközben a hagyományos pénzügyi rendszerhez is egyre szorosabb szálak fűzik. Mivel az EKB-nak nincs közvetlen ellenőrzése a dolláralapú stabilcoinok felett, az EU komoly veszélyekre figyelmeztet.

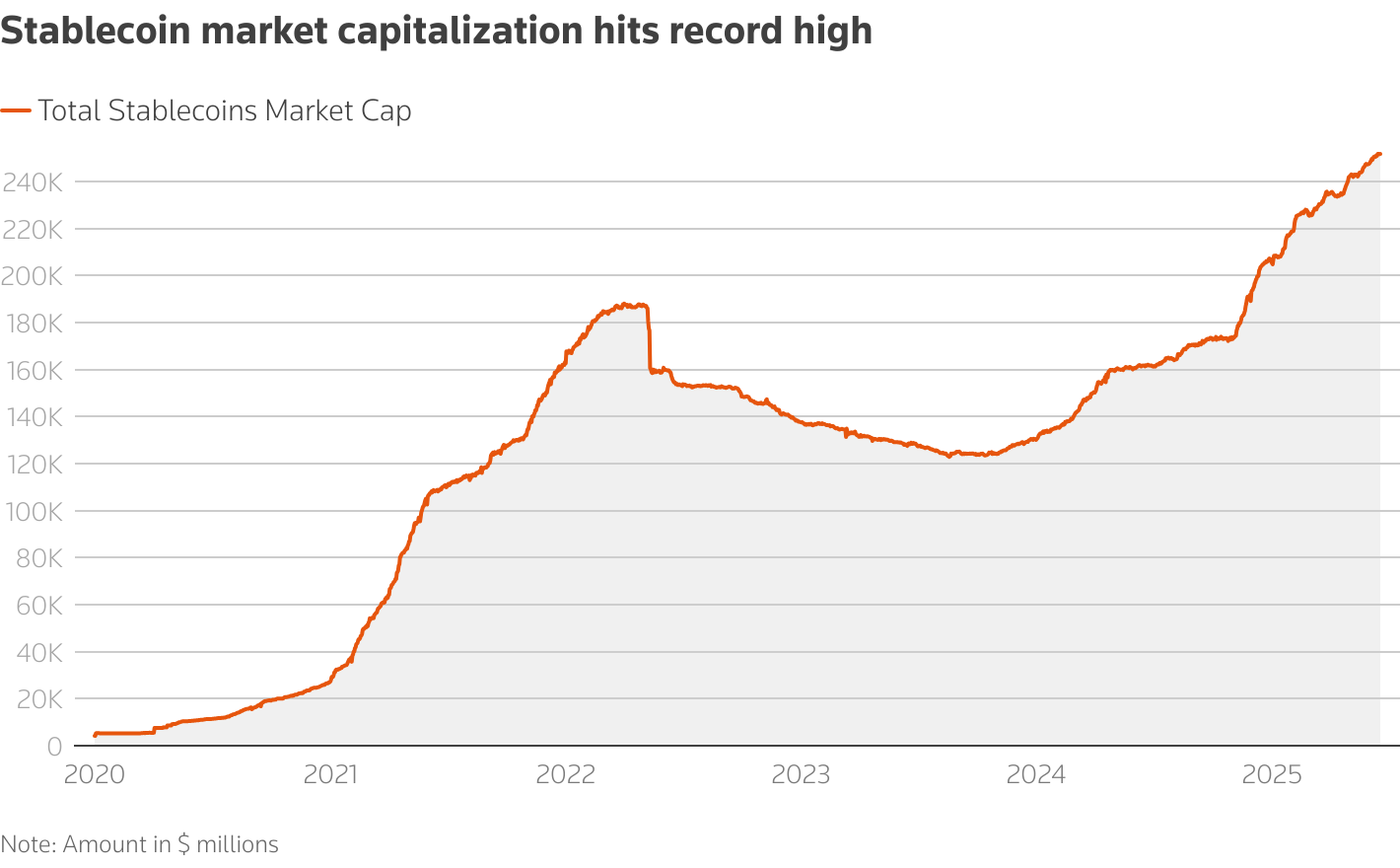

Stabilcoinok teljes piaci kapitalizációja │ CoinDesk

Kriptotechnikai eszközből rendszerszintű tényező: a stabilcoinok felemelkedése

A stabilcoinokat eredetileg azzal a céllal hozták létre, hogy fiat valutákhoz (hagyományos pénzekhez, például dollár vagy euró) kötött tokenekként lehetővé tegyék a volatilis kriptoeszközök közötti egyszerű, gyors és olcsó mozgást anélkül, hogy a bankokra kellene támaszkodniuk.

Mára azonban teljesen túlnőttek ezen a szerepen. A stabilcoinok piaci kapitalizációja jelenleg több százmilliárd dollárra rúg, és úgy tűnik, itt nem áll meg. A piac egészét közel 98%-ban amerikai dollárhoz kötött tokenek képezik: az első helyen a Tether USDT-je áll körülbelül 56%-os részesedéssel, amit a Circle USDC-je követ nagyjából 25%-kal. Az euróhoz kötött stabilcoinok összértéke ezzel szemben alig éri el a 420 milliárd forintot, vagyis a teljes stabilcoin-piac körülbelül 2%-át képviseli.

Míg az EKB korábban csupán kriptonatív érdekességként tekintett a stabilcoin-piacra, mára egyértelművé vált, hogy az amerikai pénzügyi stressz európai beszivárgásának lehetősége rendszerszintű kockázatot jelent a kontinens számára.

Stabilcoinok a hagyományos pénzügyi rendszer részeként

Az EKB számára elsősorban az okoz problémát, hogy a stabilcoinok a kriptotérből kilépve a hagyományos, off-chain (blokkláncon kívüli) pénzügyi rendszerben is utat törnek. Egyre több bank, pénzügyi közvetítő vagy tokenizált elszámolási rendszer támaszkodik stabilcoinokra, amivel egy néhány éve még elképzelhetetlennek tartott, gyorsan mélyülő kölcsönös függés alakul ki.

Ennek hátulütője, hogy bármelyik oldal is inog meg, az könnyen magával ránthatja a másikat. Mindez pedig a kötvénypiacokra, a nemzetközi hozamkörnyezetre és akár az eurózóna monetáris politikájára is jelentős hatást gyakorolhat.

A növekvő dollárkitettség újabb válságforgatókönyveket szül

Az európai jegybank a stabilcoinok mögötti tartalékeszközökben, nevezetesen a dollárban látja a legnagyobb veszélyt. A két legnagyobb szereplő, a Tether és a Circle ugyanis a tokenjeik fedezetét főként a már most hatalmas mennyiségű amerikai államkötvénnyel biztosítja, ami a Nemzetközi Fizetések Bankja (BIS) szerint 2028-ra 760 billió forintra nőhet.

Egy ekkora stabilcoin-állomány már a világ legnagyobb szuverén vagyonalapjaival vetekedne, így ha bármilyen okból megrendülne a bizalom a stabilcoinok iránt, a kibocsátók kénytelenek lennének gyorsan és nagy mennyiségben eladni államkötvény-tartalékaikat, ami a kriptoszektoron túl is jelentős következményekkel járna.

A kényszereladás következtében gyorsan nőhetnek az amerikai hozamok, ami globális visszhangot keltene a pénzügyi rendszerben, különösen akkor, ha a tokenek fedezetéül szolgáló biztonságos eszközök kényszereladásai begyűrűznek a kötvénypiacokra.

A hozamok megugrása általában a kockázatkerülés növekedését hozza magával, drágábbá téve a finanszírozást a világ minden részén. Ez azt jelenti, hogy az európai pénzügyi feltételek akkor is szigorodhatnak, ha az EKB valójában nem indokolná azt, sőt akár a saját céljaival ellentétes lépésekre is rákényszerülhet.

A dollárra épülő kriptoökoszisztéma messzire nyúló hatásai

A stabilcoinok piacát uraló mintegy 98%-os USD-alapú tokenek mellett az euróalapú alternatívák gyakorlatilag eltörpülnek. Az EKB szerint ez azt jelenti, hogy Európa a kriptoszektoron keresztül akaratlanul is „importálja” az amerikai monetáris politika és pénzügyi kockázatok hatásait.

Olaf Sleijpen, a holland jegybank elnöke és az EKB Általános és Kormányzótanácsának tagja kifejtette, hogy ha az USA kötvénypiacát vagy a dollárba vetett bizalmat sokk éri, az közvetlenül begyűrűzhet az európai befektetőkhöz, mindez olyan csatornák közvetítésével, amikre az EKB-nak nincs közvetlen befolyása. Ráadásul mivel a dollárhoz kötött stabilcoinok jellemzően amerikai vagy offshore szabályozás alá tartoznak, a transzparencia, a tartalékkezelés és a jogi keretek nem feltétlenül felelnek meg az EU normáinak.

Egy stresszhelyzetben a stabilcoinok gyors eladása likviditási problémákhoz vezethet, a dollárhoz kötött tokenek tömeges visszaváltása pedig az amerikai állampapírok kényszereladását, a hozamok megugrását és végső soron a finanszírozás drágulását eredményezné Európában is.

Stabilcoin-pánik és a tartalékok összeomlása

Az európai hatóságok már több modellezést is elvégeztek a potenciális válsághelyzetek esetére. A Christine Lagarde vezette Európai Rendszerkockázati Testület (ERKT) külön kockázatként hangsúlyozta a többkibocsátós stabilcoin-struktúrákat, ahol egy üzemeltető több joghatóság alatt bocsát ki tokeneket, miközben a tartalékokat egy globális eszközként kezeli.

Az ERKT figyelmeztet, hogy az olyan, szabályoknak nem megfelelő stabilcoinok, mint az USDT, továbbra is aktívan forognak az uniós befektetők között, ami a

likviditási eltéréseken és szabályozási arbitrázson keresztül pénzügyi stabilitási kockázatokat jelenthetnek.

A tulajdonosok stresszhelyzet esetén a MiCA-szabályozás biztosította kedvezőbb fogyasztóvédelmi környezetet által az EU-n belüli visszaváltást részesítenék előnyben, ami gyorsan kimerítené az uniós tartalékokat. A VoxEU/CEPR oldalán publikált, európai jegybanki közgazdászok által írt elemzés szerint a több kibocsátó által kezelt stabilcoinok esetén a gyors tőkekiáramlás könnyen átterjedhet a bankokra is, és így a pénzügyi rendszer egészére kockázatot jelenthet.

A holland pénzpiaci felügyelet, az AFM felügyelet forgatókönyveiben a dollár iránti bizalom csökkenése, kibertámadások és a stabilcoinok instabilitása is szerepel, amivel rávilágít arra, hogy a pénzügyi stressz rendkívül gyorsan rendszerszintűvé válhat. Effajta felügyeleti munkákat akkor végeznek, amikor egy kockázatot elég valószínűnek tartanak ahhoz, hogy vészforgatókönyveket dolgozzanak ki rá, ezért többről van szó, mint puszta spekulációkról.

Monetáris szuverenitás és a digitális euró

Az EKB úgy véli, az USD-hez kötött stabilcoinok az euró digitális gazdaságban betöltött monetáris szerepét is veszélyezteti. Ha ugyanis az európai felhasználók, vállalatok és fintech-szolgáltatók egyre inkább dolláralapú tokenek felé fordulnak, a digitális pénzforgalom amerikai befolyás alá kerül.

A szabályozók azonban a kockázatok mellett konkrét megoldásokat is keresnek. Az Európai Bankhatóság (EBA) szerint a jelenlegi MiCA-szabályozás már tartalmaz olyan biztosítékokat (pl. teljes tartalékfedezet, irányítási előírások, nagy tokenekre vonatkozó korlátok), amikkel megelőzhető a stabilcoinok tömeges visszaváltása.

Az EKB szigorúbb felügyeletet és kockázati vizsgálatokat kezdeményezett a dollárhoz kötött stabilcoinokra, miközben a digitális euró mint biztonságos, felügyelt jegybankpénz-alternatíva fejlesztésén is dolgozik. Továbbá kilenc nagy európai bank pedig – köztük az ING és az UniCredit – bejelentette, hogy az uniós szabályokkal összhangban euróalapú stabilcoint indítanak.

Az európai jegybank célja tehát világos: ha Európában on-chain (blokkláncon történő) pénzforgalom zajlik, az euróban és olyan ellenőrizhető jogi keretek között történjen, ami válság idején sem teszi ki azt az amerikai tartalékpiaci sokkoknak.

Válságbeszéd vs. piaci valóság

A „globális pénzügyi válság” és a „válságforgatókönyvek” drámai retorikája – egyelőre – éles ellentétben áll a jelenlegi helyzettel. A mintegy 114 billió forintos stabilcoin-piac még mindig eltörpül a globális banki mérlegekhez képest.

Az EKB azonban nem a mától tart, hanem attól, amit a stabilcoinok hagyományos piacokkal való egyre szorosabb összefonódása és a dollár erősödése néhány év múlva eredményezhet, amivel Európa könnyen kiszolgáltatott helyzetbe kerülhet.

A vita középpontjában tehát nem a stabilcoinok veszélye áll, hanem az, hogy ki fogja ellenőrizni az európai digitális gazdaság pénzügyi alapjait: a tengerentúli dollárhoz kötött tokenek kibocsátói, vagy az európai intézmények. Az EKB álláspontja szerint a válasz egyértelmű kell legyen, mert a kripto ma már nemcsak technológia, hanem geopolitikai és monetáris kérdés is.