Saját előrejelzőt keres a Crypto.com: a ház az ügyfelek ellen játszik

Az előrejelző piacok az elmúlt években óriási fejlődésen mentek keresztül: a centralizált házak ellen megszülettek azok a platformok, ahol a felhasználók véleményüket tőkével támaszthatják alá, ezzel árazva bölcsebben a jövőt – legyen szó választásokról, gazdasági döntésekről vagy sporteseményekről.

Ezek a platformok azt ígérik, hogy átlátható, piactér‑szerű környezetben, egymás ellen kereskednek a felhasználók, a tőzsde pedig csak infrastruktúrát és elszámolást biztosít. Mostanra azonban egyre több jel utal arra, hogy a „semleges pálya” kezd kaszinóvá válni: a ház nemcsak a jegyeket árulja, hanem saját csapatot is pályára küld. A Crypto.com csapata ugyanis saját felhasználókat keres, akik szintén részt vesznek a fogadásokban.

Amikor a likviditásnak ára van

A sportesemények kapcsán egyik legismertebb kriptovaluta-tőzsde, a Crypto.com, az amerikai, CFTC‑felügyelt sportesemény‑kontraktusaira házon belüli market makert keres. A pozíció leírása szerint az új kvantitatív kereskedő feladata „a profit maximalizálása a kockázatok gondos kezelése mellett” – vagyis ugyanazokon a piacokon vadászik hozamra, ahol a lakossági ügyfelek fogadnak.

Az igazi vitát azonban nem is ez, hanem a három másodperces előny okozza: a dokumentációk alapján a sportpiacok kijelölt market makerei mentesülnek attól a késleltetéstől, amely minden más felhasználó megbízását automatikusan három másodpercre „befagyasztja”. Élő fogadásnál ennyi idő elég egy gólra vagy sérülésre – a profik friss áron igazítanak, a retail csak a már átárazott kontraktust látja. Egy kritikus megfogalmazás szerint ez olyan, „mintha a tőzsde hivatalosan is kijelölne egy nyertes oldalt, és időt adna neki, hogy átrendezze a pályát”.

A modell már máshol is létezik

Nem a Crypto.com azonban az első vállalat, amely ezt bevezeti: a szabályozott szegmensben a Kalshi már jó ideje üzemelteti a Kalshi Trading nevű belső egységet, amely sok esetben a felhasználókkal szemben álló oldalról biztosít likviditást. Egy tavaly indított csoportos kereset azt állítja, hogy ez a konstrukció rendszerszinten a fogyasztók kárára áraz. A cég társalapítója, Luana Lopes Lara szerint viszont a desk veszteséges, nem kap kedvezményes hozzáférést, és „nélküle a piacok sokkal üresebbek lennének”.

A decentralizált oldalon a Polymarket most épít saját in‑house desk‑et, amely szintén a felhasználókkal szemben foglal állást, miközben a platform nyilvánosan továbbra is „semleges piactérként” brandingeli magát. A párhuzam egyértelmű: a predikciós piacok robbanásszerű növekedése – 2024 eleji havi kevesebb mint 100 millió dollárról 2025‑re 13 milliárd dollár fölé – olyan méretet ért el, ahol a likviditást már nem bízzák pusztán a spontán felhasználói forgalomra.

Amikor egy tőzsde fogadóvá válik

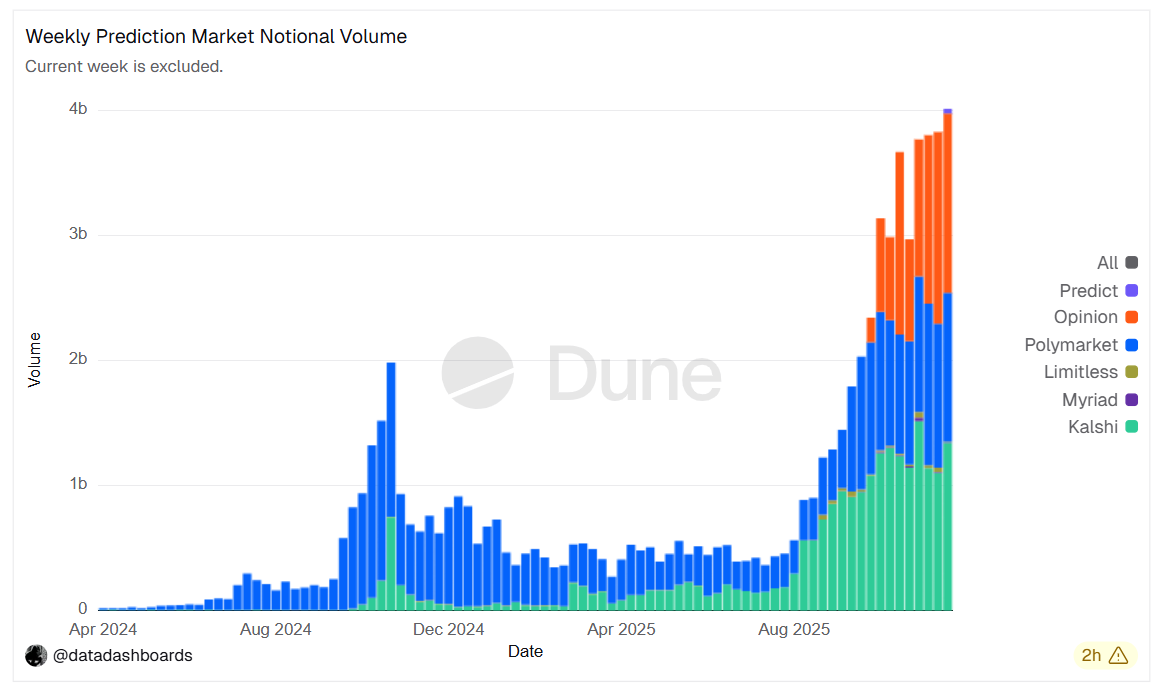

A Dune Analytics közlése szerint 2025 decemberére az előrejelző platformok kereskedési volumene meghaladta heti szinten a 3 milliárd dollárt, a szám pedig szeptember óta exponenciális növekedést folytat. A Kalshi csúcson közel 1 milliárd dollár heti forgalmat ért el, a nagyobb szereplők – Kalshi, Polymarket, Limitless – együtt 44 milliárd dollár éves volument bonyolítanak. A mainstream kriptós szereplők sem akarnak kimaradni: a Coinbase saját predikciós felületet indított, és felvásárolta a The Clearing Company‑t, hogy gyorsított tempóban építsen szabályozott esemény‑tőzsdét. Brian Armstrong vezérigazgató szerint az ilyen piacok „nemcsak kereskedésre valók, hanem arra is, hogy kiderüljön, mit gondol a világ a jövőről”.

Forrás: Dune Analytics

Itt ér össze a narratíva és a valóság: ha egy platform „a jövő tőzsdéjének” nevezi magát, miközben három másodperc előnyt ad saját vagy partnerségi market makerének, akkor a modell gyakorlatban inkább high‑tech sportsbookként működik, ahol a ház statisztikailag mindig előnyben van. A valódi kérdés már nem az, ki nyeri a meccset, hanem az, mennyit ér még a „piac” szó ott, ahol a szabályokat, a pályát és az ellenfelet is ugyanaz a kéz rajzolja meg.