Európai Központi Bank szerint 2029-ben jöhet a digitális euró

Az Európai Központi Bank (EKB) jelentései szerint 4 év múlva kerülhet sor a digitális jegybankpénz (CBDC) bevezetésére, feltéve, hogy sikerül kidolgozni a megfelelő jogi keretet.

Az EKB tisztviselői 2020 óta vizsgálják a digitális euró bevezetésének lehetőségét, és 2023 végén léptek az előkészítési szakaszba a projekt részeként. A Bloomberg értesülései szerint a jelenlegi szakasz lezárása után az október 29–30-án tartott olaszországi ülésen folytatják a digitális euró bevezetésének előkészítését. Céljuk, hogy a jogalkotók 2029-ig elfogadják a szükséges jogi keretrendszert.

Az uniós törvényhozók továbbra is szkeptikusak a digitális euró kapcsán

Bár a jogszabálytervezet 2023 óta van az Európai Parlament (EP) előtt, még mindig nincs egyetértés az uniós döntéshozók között. A politikai viták, a 2024-es választások és maga a DJBP lehetséges előnyeiről és kockázatairól szóló egyre hevesebb nézetkülönbségek rendkívül lelassítják a törvényhozási folyamatot.

Az adatvédelemmel és egyéb kockázatokkal kapcsolatos aggodalmak pedig a bankokat, a törvényhozókat, a tagállamokat és magukat a felhasználókat is bizonytalansággal töltik el:

- Adatvédelem és felhasználói szabadság: a központi irányítás lehetővé teszi a tranzakciók széleskörű megfigyelését, korlátozását és felügyeletét, amivel csökkenhet a polgárok pénzügyi szabadsága és magánélete.

- Technológiai és kiberbiztonsági kockázatok: a digitális euró növelheti a pénzügyi kirekesztés kockázatát a nem megfelelő technológiai ismeretekkel vagy hozzáféréssel rendelkezők körében, míg a központosított működés és a nagy kitettségű adatkezelés vonzó célponttá teszi a kibertámadások és ellenséges állami szereplők számára.

Az érem másik oldala, avagy a CBDC előnyei

Ha a digitális jegybankpénz csak hátrányokkal járna, nem sok értelme lenne a körülötte zajló vitáknak. Számos előnyei közé tartozik a gyorsabb, olcsóbb és biztonságosabb fizetések lehetősége az euroövezetben, valamint az alacsonyabb készpénzkezelési és adminisztrációs költségek.

A hiányos technológiai ismeretek ellenére sokan a nagyobb pénzügyi inklúzió mellett érvelnek, mert azok is hozzáférhetnek a digitális fizetési megoldásokhoz, akiknek nincs bankszámlájuk. Továbbá az euró monetáris szuverenitásának erősítése által Európa pénzügyi versenyképességét is növelné. Nem utolsósorban az állami juttatások célzott, átlátható kifizetését is támogatná, ami jelentős hatással lehet a kormányzati korrupció, az illegális pénzmozgások és más visszaélések megfékezésére.

Mikor jöhet a digitális euró?

Piero Cipolloni, az EKB igazgatóságának tagja szerint a digitális jegybankpénz minden európai számára ingyenes, általánosan elfogadott digitális fizetési módot biztosítana, még az olyan súlyos problémák esetén is, mint a háború vagy kibertámadások. Cipolloni úgy véli, hogy az EP várhatóan 2026 májusáig konszenzusra jut a kérdésében, a lehetséges indulás dátumát pedig 2029-re tette.

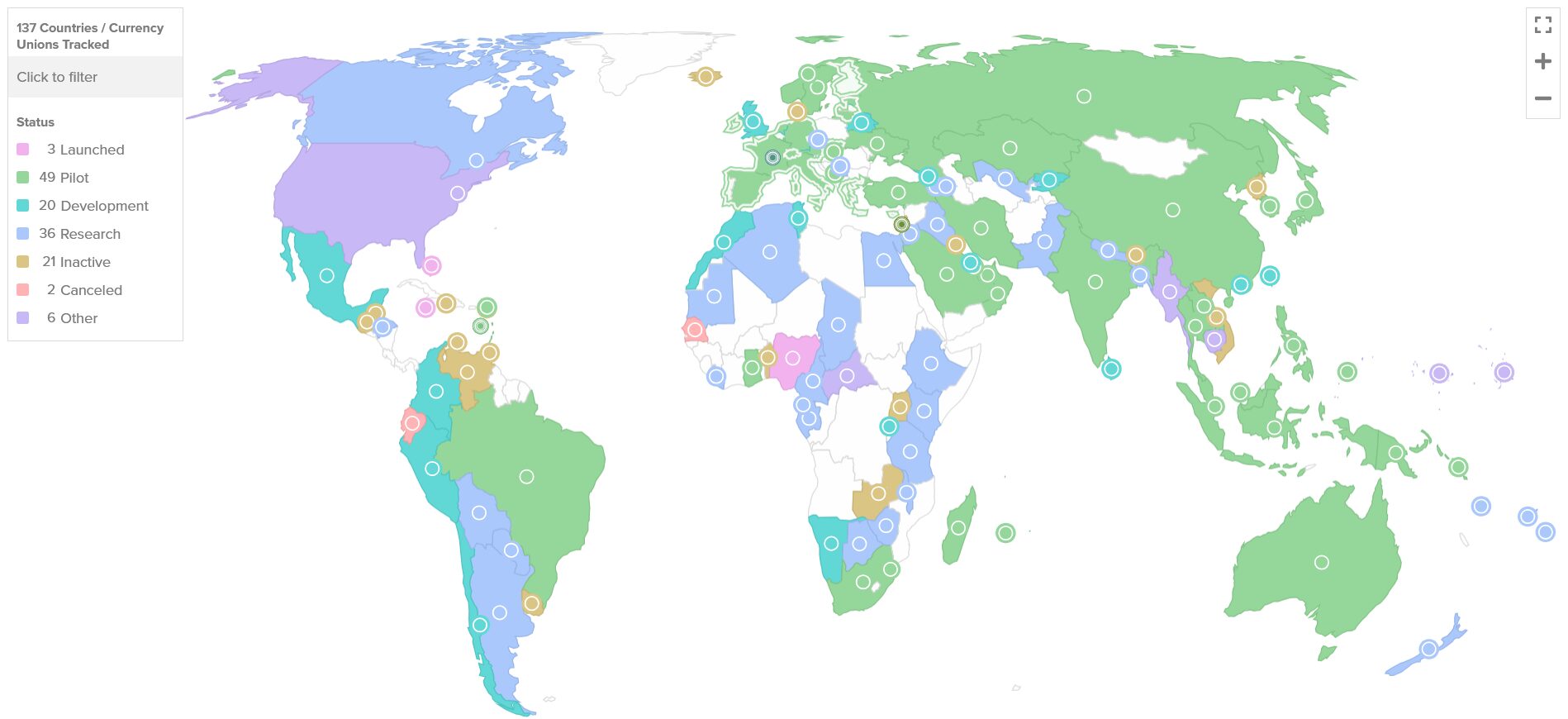

Digitális jegybankpénzt bevezető országok

CDBC globális helyzete │ Forrás: The Atlantic Council

Az Atlantic Council amerikai agytröszt szerint eddig mindössze három országban indították el hivatalosan CBDC-t: Nigériában, a Bahamákok és Jamaicában. Ugyanakkor további 49 ország tart fejlesztési és 20 kísérleti fázisban, további 36 pedig kutatásokat végez a területen. Legutóbb Kirgisztán digitális valutaprototípus-indításáról lehetett olvasni.