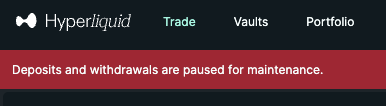

A Hyperliquid ideiglenesen leállította a ki- és befizetéseket – mutatjuk miért

A perpetuális szerződéseket kínáló decentralizált tőzsde, a Hyperliquid szerdán átmenetileg leállította a be- és kifizetéseket, miután a platformon egy kereskedő nagy összegű, több pénztárcára szétosztott POPCAT-long pozícióval torzíthatta a piacot. Úgy tűnik, nem történt nagyszabású feltörés: a bejövő befizetéseket továbbra is feldolgozták, a hídon lévő USDC-készlet gyakorlatilag érintetlen maradt, a felfüggesztést pedig több elemző egyszerű óvintézkedésnek tartja.

Mi történt pontosan?

Valaki kb. 3 millió USDC-t kivett az OKX tőzsdéről. Ezt a pénzt 19 külön tárcába szétosztotta, majd a Hyperliquid-en rengeteg vételi megbízást rakott be a POPCAT nevű coinra kb. 0,21 dolláros árnál. Ettől úgy tűnt, mintha erős kereslet lenne (ezt hívják „vételi falnak”), és közben nagy long pozíciókat nyitott összesen nagyjából 30 millió dollár értékben.

About 13 hours ago, someone withdrew $3M USDC from OKX and split it across 19 wallets.

Around 14:45 CET, he started longing millions worth of POPCAT, placing roughly $20M worth of buy orders at $0.21.

The combined long position grew to around $30M across those 19 wallets.…

— MLM (@mlmabc) November 12, 2025

Aztán hirtelen kivette ezeket a nagy vételi megbízásokat. Az ár azonnal esni kezdett, a long pozíciók sorban kényszerzárásra kerültek (likvidálódtak). A Hyperliquid közösségi likviditási alapjára (HLP – ez a tőzsde „puffer” alapja) így rázúdult a veszteséges pozíciók maradéka. Becslés szerint kb. 4,9 millió dollár mínusz keletkezett. A tőzsde végül kézzel lezárta a pozíciót, hogy ne nőjön tovább a veszteség.

Van nyoma annak, hogy hackelés történt?

Jelenleg nincs jel széles körű feltörésre vagy nagy összegű, előzetes pénzkimenekítésre. A Hyperliquid USDC-hídjában továbbra is nagyjából 4,5 milliárd dollárnyi fedezet maradt, a befizetések pedig nem álltak le teljesen. A szolgáltató közlése szerint a szünetelés karbantartás és kockázatkezelési okból történt. Többen felvetették, hogy a POPCAT maximális tőkeáttételi limitjét időben csökkenteni kellett volna; ha ez kimaradt, az megkönnyíthette a pozíció felépítését és az azt követő sokkot.

Kapcsolódó tartalom: Mit kell tudni a Hyperliquid DEX kriptotőzsdéről? Útmutató kezdőknek

Miért kritikus ez a DEX-ek szempontjából?

Egyszerűen fogalmazva: a „perp” (lejárat nélküli határidős) piacokon akkor biztonságosabb a kereskedés, ha a tőzsde állandóan finomhangolja a szabályait. Ilyen szabályok például, hogy mekkora lehet a max. tőkeáttétel, mennyi fedezet kell a pozíció megnyitásához és fenntartásához, milyen a finanszírozási ráta, mekkora lehet egy felhasználó legnagyobb pozíciója, és hogyan használható a belső biztosítási vagy közösségi alap.

Ha egy gyengébben likvid, memecoin jellegű eszközben rövid idő alatt óriási, sok tárcára szétszórt pozíció épül fel, abból könnyen lehet dominóhatás. Először eltűnnek a valódi vevők az order bookból, az ár a támasz eltűnésével beesik, a nagy tőkeáttételes pozíciók sorban kényszerzárásra kerülnek, ez tovább gyorsítja az esést. A végén a veszteség egy része a tőzsde védőhálójára (biztosítási vagy közösségi alapjára) hárulhat. Ennek megelőzésére szolgál, hogy a tőzsde időben lejjebb veszi a megengedett tőkeáttételt, emeli a fedezeti követelményeket, vagy ideiglenesen korlátozza a pozícióméretet és a ki-/befizetéseket, amíg helyreáll a piac rendje.

Előzmények és érettségi teszt

A Hyperliquid márciusban is átélt egy hasonló, mémérméhez köthető kilengést (akkor a JELLYJELLY kapcsán), ami átmenetileg jelentős, realizálatlan veszteséget okozott a közösségi HLP-vaultnak. A mostani epizód újabb emlékeztető: bár a cél a CEX-ekhez mérhető likviditás és üzembiztonság, a platformnak még finomhangolnia kell a kockázatkezelési védőkorlátokat a gyorsan változó volatilitás mellett. A rövid felfüggesztések – akár megelőző, akár „clawback” jellegű lépések – ugyan kényelmetlenek, de csökkenthetik a rendszerszintű kár esélyét.