Így múlik el a bankrendszer dicsősége

Ahogy a világ a digitalizáció korába lép egyre inkább leáldozóban van a bankok hegemóniája. Hatalmas potenciál van a feltörekvő új technológiákban, ami egyre inkább veszélyezteti a hagyományos pénzügyi rendszer szereplőit.

Nem véletlenül.

Kialakulóban az új pénzügyi rendszer

Hiszen mit lát egy átlagos ember egy banknál? Lassú folyamatok, extrém magas költségek és tulajdonképpen még az ügyfél legyen hálás, hogy a bank használhatja a pénzét. Ennek azonban nem feltétlenül kell így lennie.

A pénzügyi rendszer digitalizációja, a kriptovaluták megjelenésével magával hozta azt, hogy a hagyományos banki folyamatok már nem fenntarthatóak hosszútávon. A decentralizált pénzügyek (DeFi) valószínűleg jelentős hatással lesznek a bankok jövőbeli működésére, sőt, akár az egész pénzügyi rendszer szerkezetét makrogazdasági szinten is módosíthatják. Az új pénzügyi rendszer víziója a kezdetektől fogva végigkíséri a blokklánc szektort azonban ennek gyakorlati kivitelezése nem is olyan könnyű mint gondolnánk. A közelmúltban ez a törekvés azonban közelebb került a megvalósíthatósághoz.

Kriptoalapú finanszírozás

A kriptopénz szektor a fejlődése során ugyanis a következő fontos fázishoz érkezett azzal, hogy ma már a pénzügyi rendszer összes alapvető funkcióját le tudja fedni. A teljesen a kölcsönösségen alapuló rendszer fontos mérföldköve, hogy a hagyományos pénzügyi megoldásokhoz találjunk helyettesíthető terméket a digitális pénzügyekben. Míg korábban a kriptoalapú finanszírozási megoldások csupán a pénzátutalásra korlátozottak, most már megjelent a pénz időértéke is a kripto finanszírozásban.

A kereskedelmi bankok elsődleges üzleti modellje a betételfogadás és a hitelnyújtás ügyfelei számára. A hitelfelvétel és a hitelezés a hatékony pénzügyi rendszer alapvető sarokköve, mivel a pénzeszközök birtokosai arra ösztönöznek, hogy likviditást biztosítsanak a piacoknak, és cserébe megtérüljenek az egyébként nem termelő eszközeiken.

És miért ne lehetne ezt átültetni a kriptovaluták világába is?

Ma már elérhetőek olyan platformok, amik összehozzák a hitelezőket és a hitelfelvevőket a bankokhoz hasonlóan. Sőt, a digitalizációnak köszönhetően ma már bárki bármikor, bárhonnan és tetszőleges mennyiségben veheti igénybe ezeket a szolgáltatásokat.

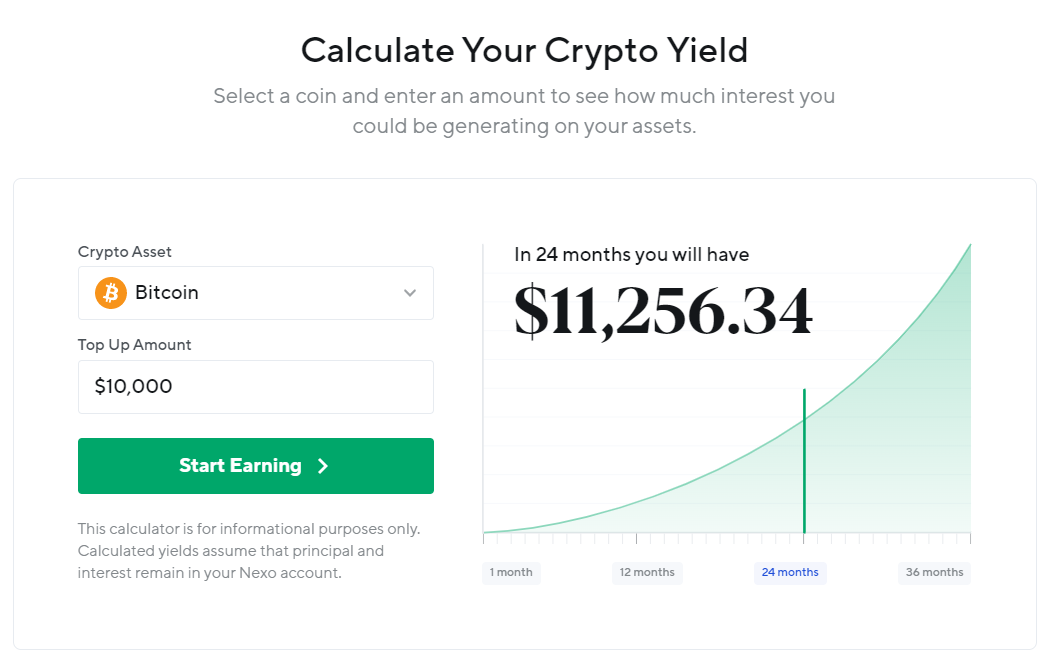

Hozam 10,000 dollárnyi (3.3 millió HUF) bitcoin kétéves lekötése esetén

Nézzük, mit is jelent ez a gyakorlatban.

A világ egyre több országában kezdődött el egy kamatemelési hullám, ami Magyarországot is érintette már. Már a jelzálog alapú kölcsönök kamata is 6%-nál jár, a személyi kölcsöné pedig 10% felett, míg a lombard hitel (az államkötvény fedezetű személyi kölcsönök) már szinte nem is léteznek az országban a szabályozás miatt.

Mindeközben kriptokölcsönök esetében akár 7% alatti kamattal is lehet rövidtávú kölcsönt igényelni. Amellett, hogy alacsonyabbak a költségek, a folyamat is összehasonlíthatatlanul gyorsabb: nincs felesleges bürokrácia és papírtologatás, minden zökkenőmentesen, online akár a kanapéból is elintézhető egy szombat délután alatt. Ezzel egyetlen hagyományos bank sem tud versenyezni.

Fontos tudni, hogy a fenti példa is bizonyos mértékű kockázattal jár: a kölcsön fedezeteként kriptodevizát kell felajánlani, melynek árfolyama akár jelentősen is változhat a futamidő során. Azonban ha megfelelő platformot választunk, akkor az árfolyammozgásból eredő kockázat is kezelhető – sőt akár ki is lehet ezt használni.

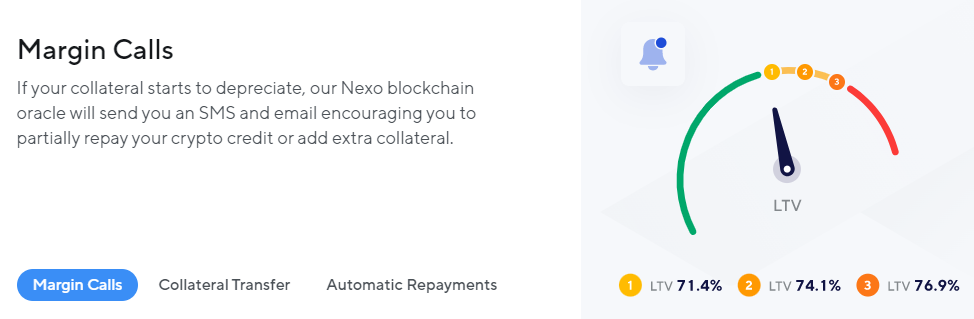

Többlépcsős biztosítéki rendszer, ami automatikusan figyelmeztet, ha a fedezet a kötelező szint alá süllyed

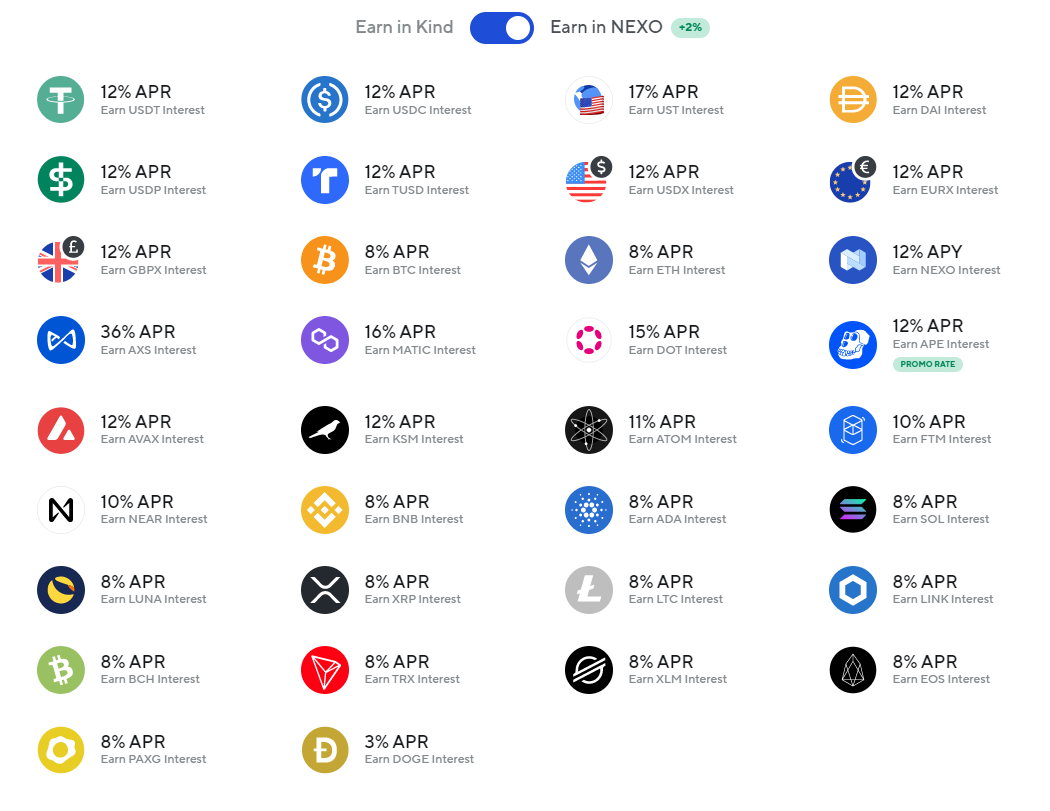

Míg a banki betéti kamatok a negatív tartományban mozognak a kriptoalapú finanszírozási platformok sok esetben igen kecsegtető befektetési lehetőséget is kínálnak azoknak akik addig is szeretnének cashflowhoz jutni a kriptopénz befektetésükből, amíg a hosszú távú árfolyam el nem éri a tervezett szintet. Kriptopénztől függően akár 17%-os éves kamatot is fizetnek a lekötésekre, amellett, hogy a felhalmozott kamatokat naponta jóváírják a számlánkon.

Ha már kölcsönadtuk a pénzünket egy banknak, miért kéne hagynunk, hogy semmit se fizessen nekünk a futamidő végéig? Egy olyan inflációs környezetben, ahol a pénz akár napról napra kevesebbet érhet, különösen fontos, hogy minél előbb hozzájussunk a hozamunkhoz – hogy újrabefektethessük vagy elkölthessük azt még időben.

A Nexo-n például most olyan akció fut még két hétig, hogy ha 5000 dollárért vásárolsz náluk kriptót és 90 napig lekötöd, a 16%-os éves hozam mellett további 150 dollár értékű saját tokent írnak jóvá, így három hónap alatt 350 dollárt lehet keresni.

Nexo HODLER akció

DeFi vagy CeFi

A decentralizált (DeFi) és a központosított (CeFi) kriptovaluta alapú pénzügyi rendszerek is ugyanazt a célt szolgálják. Azon dolgoznak, hogy népszerűvé tegyék a kriptovaluta használatot és javítsák az ügyfelek felhasználói élményét a pénzügyek területén. E két ökoszisztéma azonban eltérő módon valósítja meg céljait.

A CeFi szolgáltatók biztonságot és könnyű használhatóságot nyújtanak azoknak, akik éppen most ismerkednek az új pénzügyi rendszer elemeivel. A hagyományos valutával rendelkező befektetők is könnyen részt vehetnek a kriptoalapú finanszírozásban, hiszen pillanatok alatt vásárolható kriptopénz az oldalukon. A kriptovaluta és a hagyományos deviza közötti konverzió ma már szinte mindig központosított platformokon keresztül zajlik. Az emellett megjelenő további szolgáltatások, mint a betétlekötés vagy a hitelfelvétel tovább növelheti az ügyfélélményt. Hiszen minden könnyen egy platformon keresztül kezelhető, beleértve a blokkláncok közötti váltásokat is.

A Nexo-n elérhető kriptovaluta hozamok 2022. április 3-án

Ezzel szemben a DeFi platformok elvárják, hogy már rendelkezz megfelelő mennyiségű kriptóval az induláskor és a kriptopénzek közötti átválthatóságot a blokklánc technológiai adottságok mentén limitálják.

Végül, de nem utolsó sorban a CeFi platformok olyan ügyfélszolgálati szolgáltatásokat nyújtanak számunkra, amelyeket a DeFi szolgáltatások – a központi fél hiányában – nem kínálhatnak. A másik oldalon a DeFi szeretné teljesen közvetítő mentessé tenni a pénzügyi rendszert. Egyben is teret ad a befektetőknek a komplexebb stratégiáik megvalósításához is.

Mindkét modellnek megvannak a maga előnyei és hátrányai. Ez a befektetőtől és az igényeitől függ.

- Ha szereted magad beleásni a komplex rendszerekbe a DeFi jelentheti a megfelelő modellt számodra.

- Ha azonban a rugalmasság, a kockázat megosztás és az ügyféltámogatás fontos számodra, az olyan CeFi platformok, mint például a Nexo nyújthatnak számodra megoldást.

A történelem során először fordul elő, hogy a pénzügyi rendszer ilyen nagy léptékben fejlődik. Egyelőre azonban a DeFi alkalmazások biztonság, sebesség és könnyű kezelhetőség tekintetében még nem versenyezhetnek a hagyományos pénzügyi megoldásokkal. De vannak már valódi, működő kripto alapú finanszírozási megoldások, amelyeknek már sikerült több milliárd tőkét vonzaniuk. Ezek megfelelő biztonsági garanciákat tudnak nyújtani a mögöttes partnerségeket és tőkét kihasználva. Legyen szó a kereskedési háttér, a tárolási megoldások vagy az IT infrastruktúra biztosításáról, olyanok állnak például a Nexo mögött, mint a Bakkt vagy a Ledger.

Ez a cikk is érdekelhet: Közösségi média fenegyereke: A Bitcoin azért jött, hogy maradjon

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!