Jöhet kriptós dotkom-lufi? Ezt mutatják az adatok

Cikk meghallgatása

A kriptopiac minden nagyobb emelkedése után előkerül ugyanaz a kérdés: vajon valódi technológiai forradalmat látunk, vagy csak egy újabb spekulatív lufit? A párhuzam gyakran a dotkom-korszakkal kerül elő, amikor az 1990-es évek végén az internetes részvények árfolyama szinte megállíthatatlanul emelkedett, majd 2000 után látványosan összeomlott.

A hasonlat elsőre csábító, de óvatosan kell vele bánni. A kriptó nem ugyanaz, mint az 1990-es évek internetes részvénypiaca, mégis több olyan piaci minta látható, amely erősen emlékeztet a dotkom-lufi előtti évekre. A chartok, a tőkebeáramlás, az új projektek számának robbanása és a befektetői pszichológia alapján valóban vannak fontos párhuzamok.

Mi volt a dotkom-lufi lényege?

A dotkom-lufi az 1990-es évek második felében alakult ki, amikor az internet elterjedése hatalmas befektetői lelkesedést váltott ki. A piac joggal ismerte fel, hogy az internet alapjaiban változtathatja meg a gazdaságot, a kereskedelmet, a médiát és a kommunikációt. A probléma nem maga a technológia volt, hanem az, hogy a befektetők sok esetben már jóval azelőtt óriási értéket tulajdonítottak cégeknek, hogy azok bizonyították volna az üzleti modelljüket.

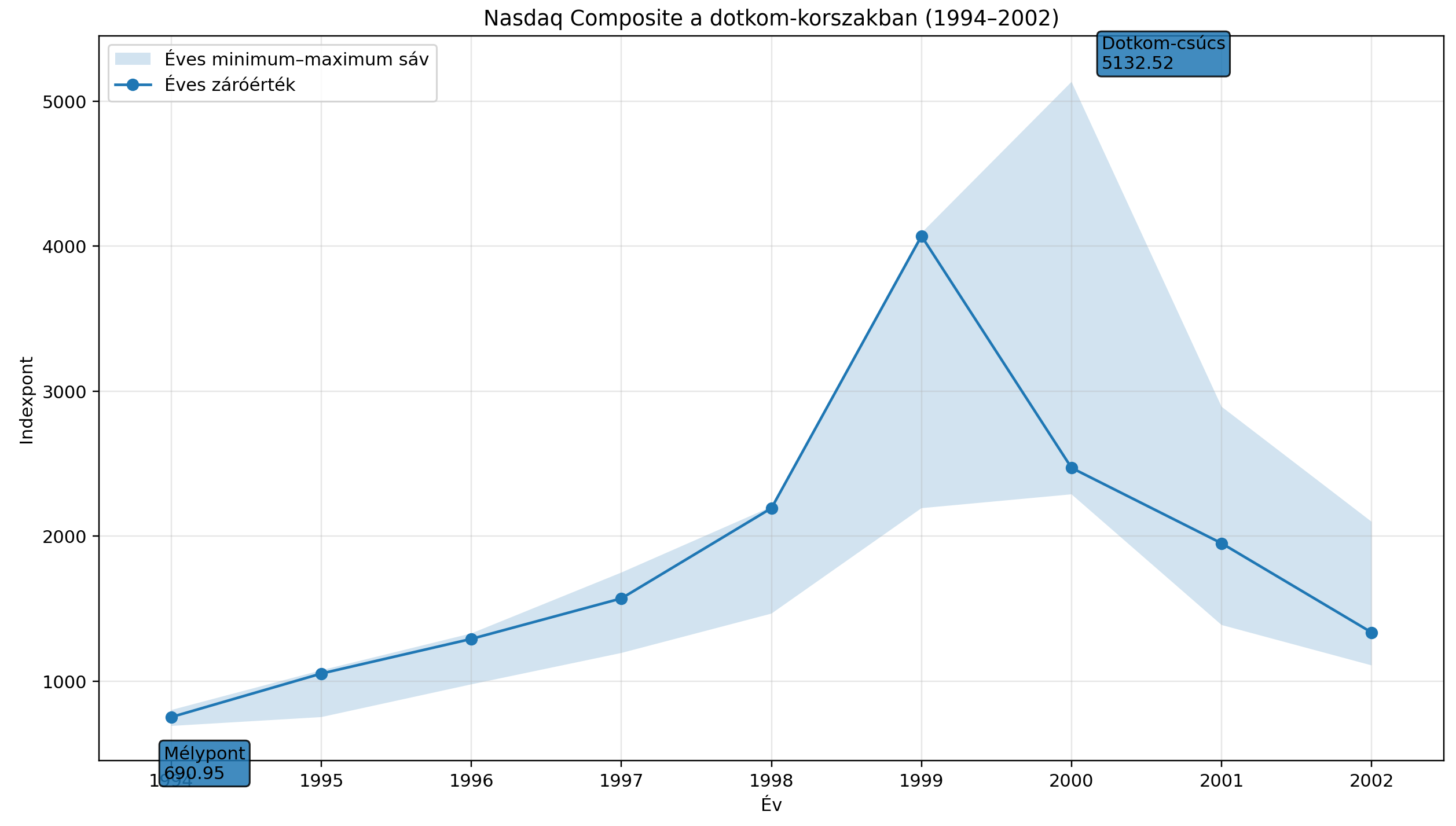

A kék vonal az adott év záróértékét mutatja, a világosabb sáv pedig az adott év minimuma és maxiuma közötti tartományt.

Ez az egyik legfontosabb tanulság a kriptó szempontjából is: egy technológia lehet hosszú távon forradalmi, miközben a ráépülő piaci árfolyamok rövid vagy középtávon teljesen elszakadhatnak a valóságtól.

Mit mutat a kriptopiac eddigi története?

A kriptopiac már több olyan ciklust is átélt, amely dotkomszerű mintát mutatott. A legismertebb talán a 2017-es ICO-láz volt. Ekkor rengeteg projekt vont be pénzt úgy, hogy sokszor még csak egy whitepaper, egy ígéret vagy egy jól hangzó technológiai narratíva állt mögötte.

Forrás: Google Trends

A PwC adatai szerint 2017-ben 552 ICO több mint 7 milliárd dollárt gyűjtött, 2018 első felében pedig már 537 ügyletnél és 13,7 milliárd dollárnál járt a piac. Ez nem pontosan ugyanaz, mint a dotkomkori IPO-boom, de a szerkezete nagyon hasonló: a befektetők sok esetben nem működő üzletet, hanem jövőbeli lehetőséget vásároltak.

A 2017-es rali után 2018-ban a kriptopiac jelentős része összeomlott. Számos token elveszítette értékének döntő részét, sok projekt eltűnt, a korábbi eufóriát pedig hosszú medvepiac követte. Ez a minta erősen emlékeztet arra, ami a dotkom-lufi után történt: a gyenge projektek kihullottak, a piac pedig elkezdte újraértékelni, hogy mi mögött van valódi használat és mi mögött csak ígéret.

Tényleg látszik a párhuzam?

A dotkom-korszak és a kriptopiac összevetésében nem az a lényeg, hogy ugyanazokat a számokat vagy ugyanazt az időtávot látjuk. A Nasdaq egy részvényindex, a kriptopiaci kapitalizáció pedig egy teljes, nagyon sokféle eszközt tartalmazó piac összértéke. Emiatt a két görbét nem szabad egy az egyben összehasonlítani.

A piaci ciklus alakja viszont hasonló. Mindkét esetben volt egy hosszabb felfutási szakasz, majd egyre gyorsuló, parabolikus emelkedés, végül pedig erős visszarendeződés. A dotkom-időszakban ez a folyamat nagyjából az 1990-es évek második felétől 2002-ig tartott. A kriptóban ugyanez rövidebb és intenzívebb ciklusokban ismétlődött meg: 2017-ben az ICO-k körül, 2020–2021-ben a DeFi, NFT és layer-1 narratívák idején, majd 2024-ben az intézményi érdeklődés és a bitcoin ETF-ek hatására.

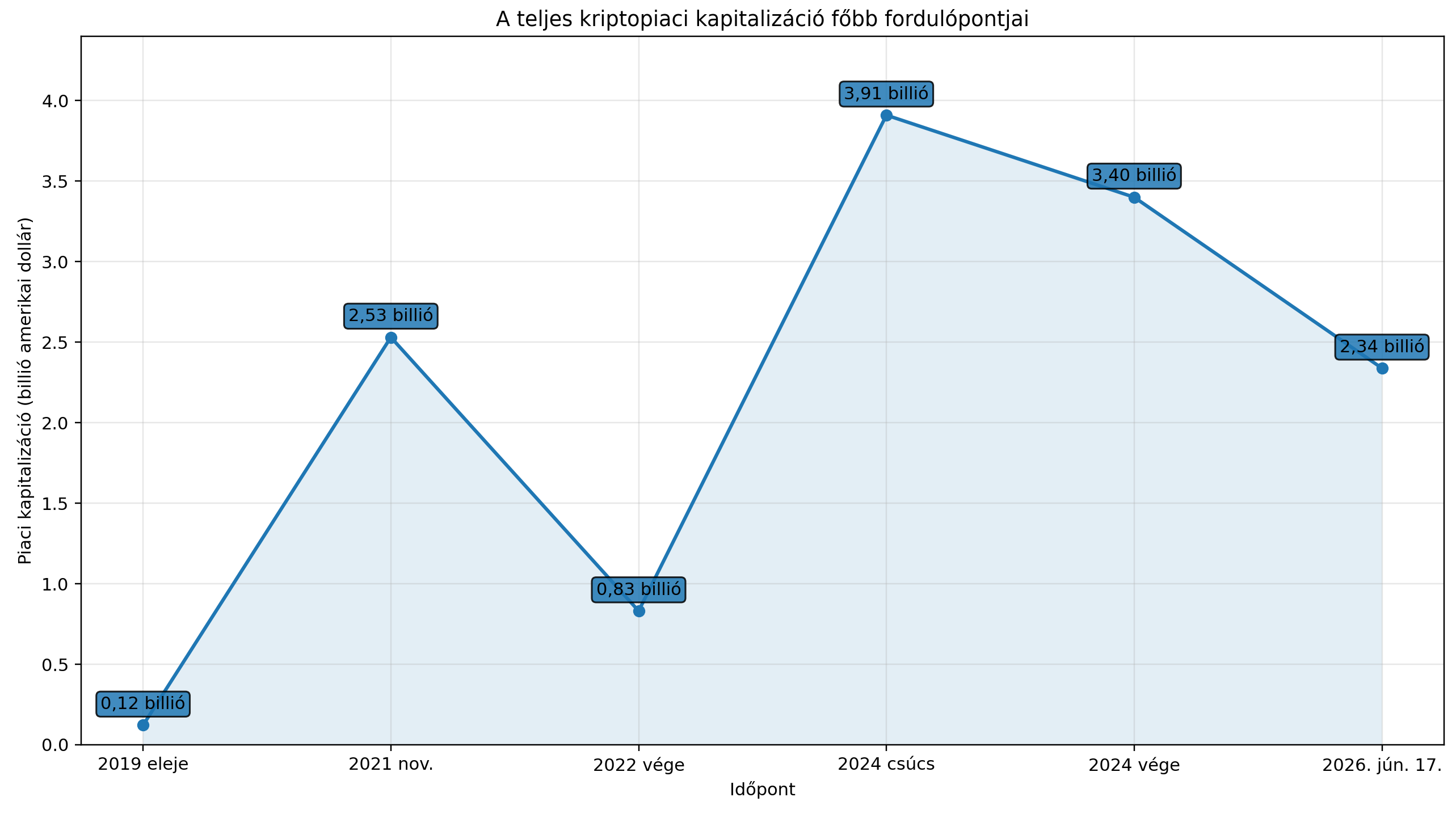

A CoinGecko adatai alapján a teljes kriptopiaci kapitalizáció 2021-ben 2,5 billió dollár fölé emelkedett, 2022 végére jelentősen visszaesett, majd 2024-ben újra több billió dolláros szintre kapaszkodott. Ez azt mutatja, hogy a kriptó nem egyszerűen egyetlen nagy lufi volt, hanem sokkal inkább egymást követő, erősen volatilis ciklusok sorozata.

Kapcsolódó tartalom: A Bitcoin, az AI és a végtelen pénznyomda: miért hiszik egyre többen, hogy megváltozott a játék?

Miért hasonlít a kriptó a dotkom-korszakra?

A legerősebb párhuzam a befektetői pszichológiában van. A dotkom-időszakban sok befektető attól félt, hogy lemarad az internet forradalmáról. A kriptóban ugyanez a FOMO jelent meg a bitcoin, az Ethereum, az ICO-k, az NFT-k, a DeFi-projektek, majd később a mémérmék és különböző új narratívák körül.

Mindkét piacon jellemző volt, hogy a valódi technológiai fejlődés mellé rengeteg gyenge minőségű projekt is felkapaszkodott. A dotkom-korszakban elég volt, ha egy cég nevében vagy stratégiájában megjelent az internet. A kriptóban sokszor elég volt egy token, egy decentralizációs ígéret vagy egy új blokkláncos hívószó.

A másik fontos hasonlóság a tőkebevonási láz. A dotkom-időszakban az IPO-k, a kriptóban pedig az ICO-k és tokenkibocsátások nyitották meg a kaput olyan befektetők előtt is, akik sokszor nem tudták pontosan felmérni a kockázatokat. Amikor a piac emelkedik, a befektetők hajlamosak egyre kevesebb kérdést feltenni. Amikor viszont a trend megfordul, hirtelen mindenki a fundamentumokat kezdi keresni.

Miben különbözik mégis a kriptó?

A legfontosabb különbség, hogy a kriptopiac ma már nem egyetlen, homogén terület. Teljesen más kockázati kategóriát jelent a bitcoin, egy stabilcoin, egy DeFi-protokoll, egy governance token, egy NFT-projekt vagy egy néhány nap alatt felkapott mémérme.

A dotkom-cégek részvények voltak, amelyek mögött elvileg vállalati bevételnek, üzleti modellnek és jövőbeli profitnak kellett volna állnia. A kriptoeszközök ennél sokkal vegyesebbek. Egyes tokenek inkább technológiai infrastruktúrához kapcsolódnak, mások fizetési vagy elszámolási szerepet töltenek be, megint mások pedig szinte tisztán spekulatív eszközök.

A másik különbség, hogy a kriptó egyes részein már mérhető valódi használat is van. A Bitcoin intézményi elfogadottsága nőtt, különösen a spot bitcoin ETF-ek 2024-es amerikai jóváhagyása után. Az Ethereum ökoszisztémában továbbra is jelentős fejlesztői és on-chain aktivitás látható, a stabilcoinok pedig a globális kriptós tranzakciós volumen fontos részét adják.

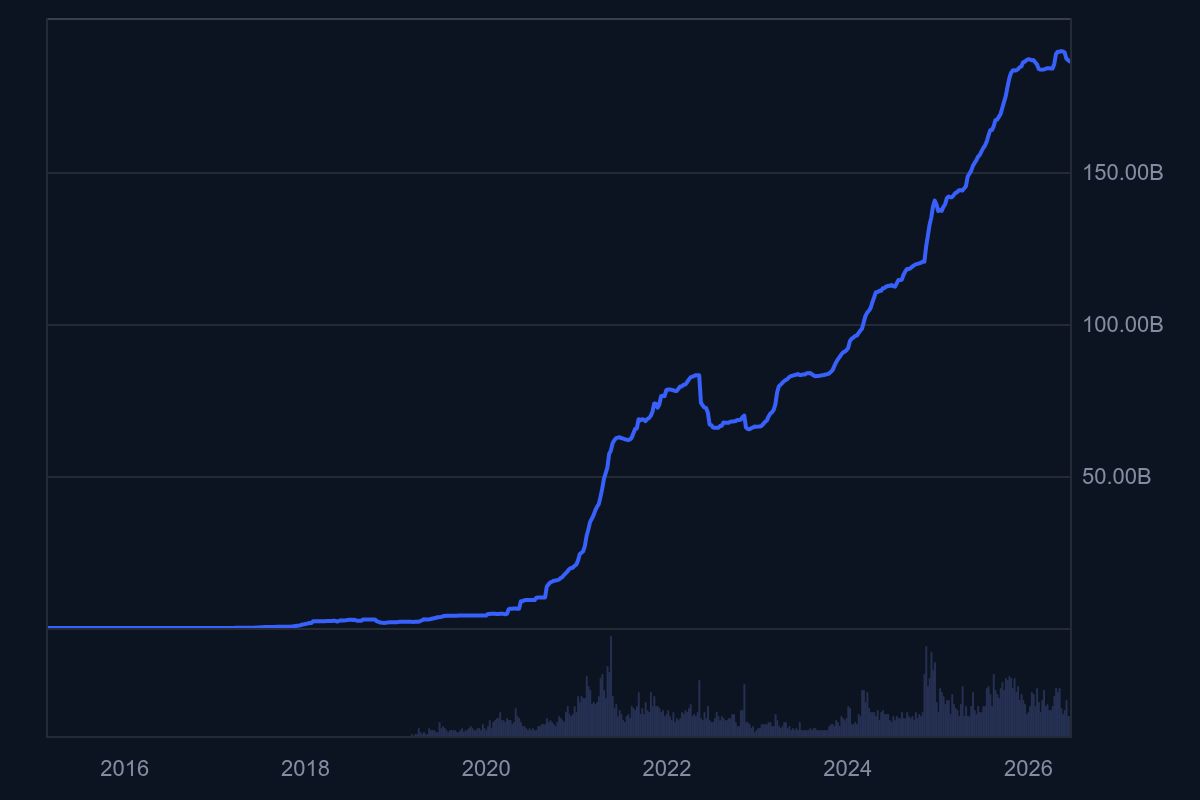

A stabilcoinok között etalonnak szamító USDT piaci kapitalizációjának alakulása. Forrás: coinmarketcap.com

Ez azonban nem jelenti azt, hogy a teljes kriptopiac egészséges lenne. A valós használat és a túlzott spekuláció egyszerre van jelen. Pontosan ez teszi nehézzé az elemzést: nem lehet azt mondani, hogy „a kriptó lufi”, de azt sem, hogy minden jelenlegi értékelés mögött erős fundamentum áll.

Lesz-e tehát kriptós dotkom-lufi?

A kérdésre a legpontosabb válasz az, hogy a kriptó már többször produkált dotkomszerű lufikat, és valószínűleg a jövőben is fog. A 2017-es ICO-láz, a 2021-es NFT-őrület vagy bizonyos mémérme-ciklusok mind olyan szakaszok voltak, amikor a spekuláció sok esetben messze megelőzte a valós használatot.

Az viszont kevésbé valószínű, hogy az egész kriptopiac egyetlen, mindent elsöprő dotkom-lufiként omlik össze. Sokkal reálisabb forgatókönyv, hogy egyes szegmensek időről időre túlértékeltté válnak, majd nagyot esnek, miközben a valódi infrastruktúra tovább épül. Ez hasonló ahhoz, ami az internetes cégekkel történt: a gyenge szereplők eltűntek, de maga az internetes gazdaság hosszú távon óriásira nőtt.

A kriptóban a legnagyobb kockázatot azok a területek jelentik, ahol az árfolyam-növekedés mögött nincs arányos felhasználói aktivitás, bevétel, hálózati érték vagy technológiai előrelépés. Ha egy projektet kizárólag a hype, az influenszerek, az airdrop-várakozások vagy a gyors meggazdagodás ígérete hajt, akkor ott nagyon könnyen kialakulhat dotkomszerű túlértékeltség.

Mi lehet a végső tanulság?

A dotkom-lufi és a kriptopiac közötti párhuzam nem azt jelenti, hogy a kriptó biztosan ugyanarra a sorsra jut, mint sok 2000 körüli internetes részvény. Inkább arra figyelmeztet, hogy a valódi technológiai innováció sem védi meg a piacot a túlzott spekulációtól.

Az internet túlélte a dotkom-lufit, sőt a lufi kipukkanása után épült fel igazán a modern digitális gazdaság. A kriptó esetében is elképzelhető hasonló út: a túlértékelt, használat nélküli projektek eltűnnek, miközben a valóban működő infrastruktúra fennmarad.

A grafikonk alapján tehát nem konkrét árfolyamjóslatot lehet tenni, hanem piaci viselkedési mintát lehet felismerni. Amikor az árak gyorsabban nőnek, mint a valós használat, amikor a befektetők már nem kérdeznek, csak vásárolnak, és amikor minden új narratíva azonnal milliárdos értékelést kap, akkor a dotkom-korszak tanulságai újra aktuálissá válnak.

A kriptós dotkom-lufi ezért nem egy egyszeri jövőbeli eseményként képzelhető el, hanem inkább visszatérő kockázatként. A kriptó egyes részei hosszú távon értéket teremthetnek, de ez nem jelenti azt, hogy minden token, minden narratíva és minden emelkedés fenntartható. A piac története alapján a technológiai forradalmak mellett mindig megjelenik a túlzás is. A befektetők feladata az, hogy megkülönböztessék a kettőt.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!