Startupok, amelyek minden boltba elhozzák a kriptós fizetés lehetőségét

A kriptovaluták egyik nagy kihívása még mindig az elfogadás növelésében az, hogy hogyan lehet bárhol és bárki által használni őket mindennapi fizetésekben. Elég sok ilyen megoldás van, de az esetek többségében a kereskedőknek is integrálódni kell, változtatniuk kell megszokott fizetési rendszereiken. Erre a kihívásra igyekeznek választ adni egyes startupok. Ilyen például a 2024 végén indult PlebQR, amely Thaiföldön az államilag támogatott PromptPay fizetési hálózatot köti össze a Bitcoinnal.

A PlebQR működése

A felhasználók a Lightning Networkön keresztül költhetnek BTC-t bármely thai kereskedőnél, aki PromptPay QR-kódot használ. A rendszer összeköti őket egy helyi partnerrel, aki a helyi fiat pénznemben, bahtban kifizeti a kereskedőt. Miután a partner teljesíti a fizetést, megkapja a kriptót, és a vásárló tranzakciója befejeződik. A kriptovaluta csak azután kerül a helyi partnerhez, miután a kereskedő megkapta a pénzét, így az alkalmazás vagy letéti tárca addig tartja a pénzt, amíg a tranzakció rendeződik. Ez egy „pay-on-behalf” megoldás, a vásárló beolvassa a kereskedő szokásos banki QR-kódját, kriptót küld egy alkalmazásba, majd egy helyi partner kifizeti a kereskedőt fiat pénzben.

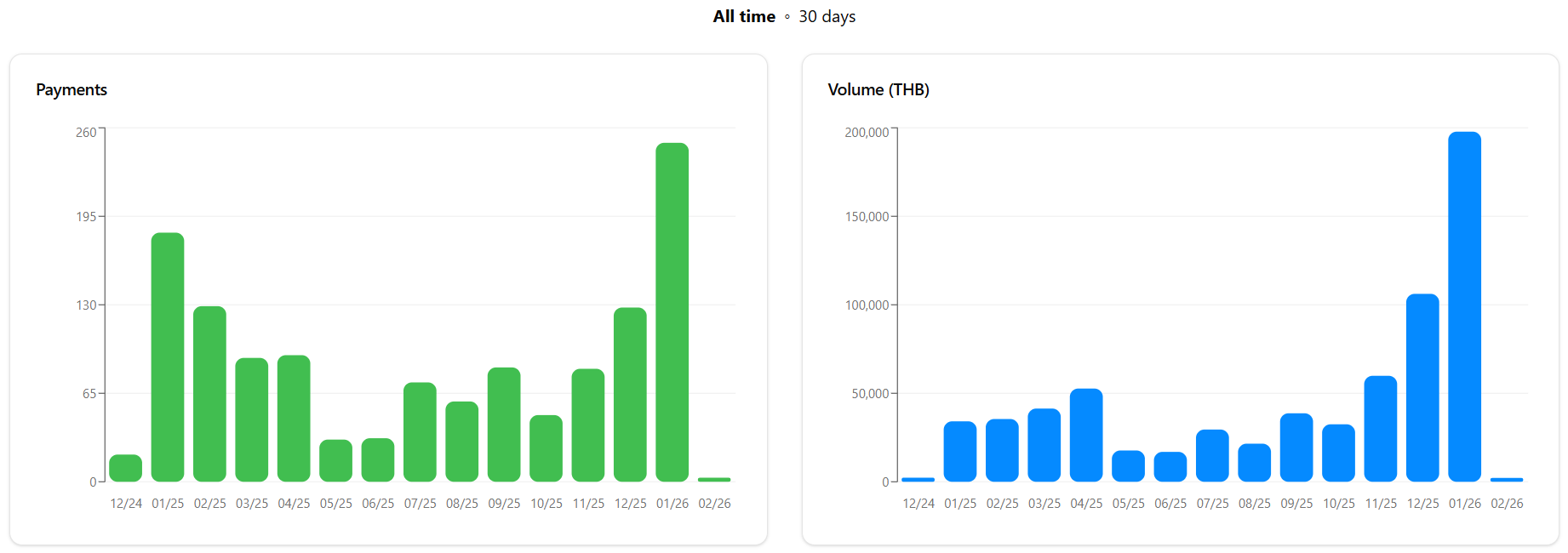

A PlebQR hangsúlyt fektet az adatvédelemre is, mert a cég állítása szerint minden hitelesítési adat törlődik a rendelés után, kivéve az árat és a hozzáférési időt. Lightning-címek, számlák, QR-kódok és nyugták nem kerülnek tárolásra, és a rendszer nincs összekötve a PromptPay-jel sem, így külső féllel nem osztanak meg adatokat. A hivatalos weboldal adatai alapján a PlebQR indulása óta több mint 1 270 fizetést bonyolított le, összesen több mint 670 000 thai baht (kb. 7 millió forint) értékben, több mint 75%-os sikeraránnyal. Az átlagos fizetési idő körülbelül 88 másodperc a cég szerint. Míg a PlebQR kizárólag Bitcoin‑fizetéseket kezel, más startupok inkább a stabilcoinokra fókuszálnak.

Az Antarctic Wallet működése

A Kirgizisztánban bejegyzett Antarctic Wallet hasonló megközelítést alkalmaz, mint thai társa, de főként Oroszországban kínál szolgáltatásokat, ahol nemzetközi szankciók vannak érvényben, és a kriptovalutákat a helyi szabályozás miatt nem lehet közvetlenül készpénzként használni. A felhasználók Telegramon keresztül regisztrálnak, beolvassák a kereskedő SBP QR‑kódját (az SBP egy országos fizetési hálózat, amit az orosz központi bank üzemeltet), majd USDT‑ben vagy TON‑ban fizetnek. Az alkalmazás ezután egy elvileg ellenőrzött partneren keresztül juttatja el a fiatot a kereskedőhöz, miközben levonja a kriptovalutát a felhasználó egyenlegéből. A fizetés körülbelül nyolc másodpercet vesz igénybe, a kártyára történő átutalás pedig két‑három percet, a weboldal szerint.

Viszont a PlebQR‑rel ellentétben az Antarctic Wallet kontrollt kap a felhasználói coinjai felett és díjakat számít fel a blokklánc hálózati díjak és AML‑ellenőrzések fedezésére. A platform minimum 5 USDT befizetést ír elő. A feltöltési díjak a token és a hálózat függvényében változnak, de az USDT feltöltése a TON hálózaton jelenleg ingyenes.

Konkluzió

Már ennél a két platformnál látható egyébként, hogy működési modell alapján jelentősen eltérhetnek a kockázati profilok. A centralizáltabb modellekben, ahol a platform tartja a felhasználók pénzét, összesíti a likviditást és a felhasználók nevében végrehajtja a fizetéseket, az alkalmazás gyakorlatilag az elsődleges AML‑ellenőrzési ponttá válik. A nem letétkezelői módszerek ezzel szemben eltérő, és gyakran alacsonyabb kockázati profilt jelentenek magának a platform üzemeltetőjének. Számos más kompromisszum is van. A folyamatok sebessége a helyi partnerek megbízhatóságától is függ, és a PlebQR‑hez hasonló szolgáltatásokon keresztüli fizetések több percet vehetnek igénybe. Plusz a felhasználóknak szem előtt kell tartaniuk, hogy a nem letétkezelői alkalmazások, amelyek fiat fizetéseket kezelnek, ki lehetnek téve pénzmosási kockázatoknak, ami növeli a pénzügyi és szabályozási kockázatokat és akár hatósági vizsgálatokhoz is vezethetnek. Főleg olyan joghatóságokban, mint Oroszország vagy éppen Thaiföld.