Ezért teljesít jobban a Strategy részvénye 2026-ban, mint a Bitcoin

Cikk meghallgatása

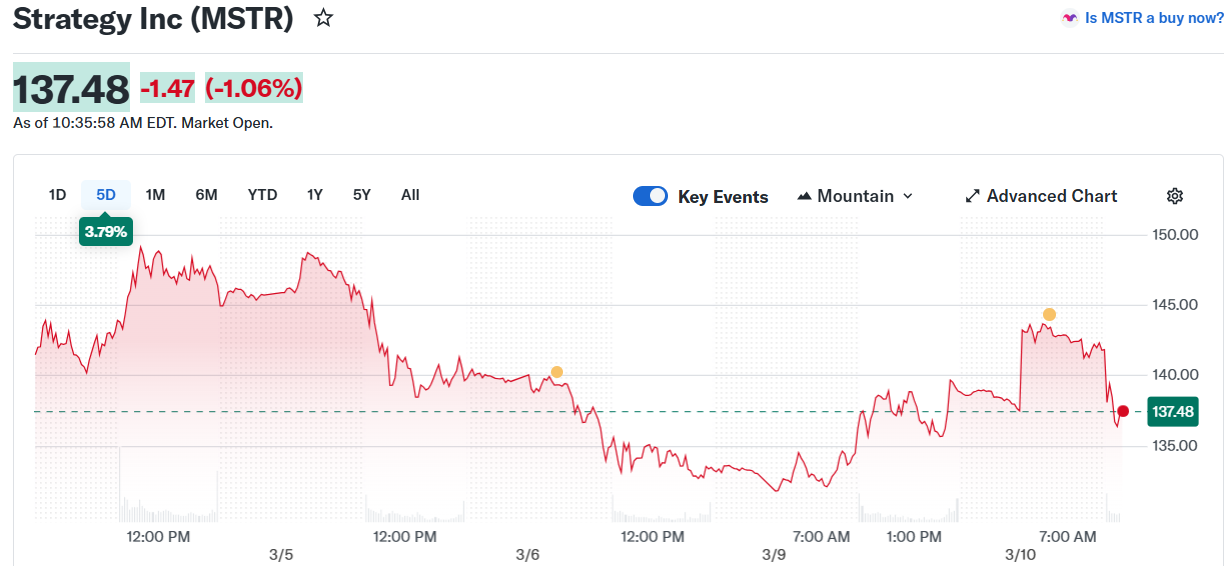

A MicroStrategy részvényének árfolyama az elmúlt öt napban nagyjából stagnáló teljesítményt mutatott, kisebb esések és emelkedések után, aktuálisan 137 dollár környékén kereskednek vele. Ez egy hét viszonylatában 2,5%-os emelkedést jelent. A cég épp most jelentett be egy újabb, 17 994 BTC‑s vásárlást 1,28 milliárd dollár értékben, de ez nem nagyon rengette meg az árat.

A részvény az elmúlt három hónapban 27%-ot, az elmúlt hat hónapban pedig 57%-ot esett, mégis felülteljesíti mind a Bitcoint, mind még a Microsoftot is év eleje óta. Ennek oka, hogy a vállalat felerősített volatilitása most a részvényesek javára dolgozik. A MicroStrategy részvénye történelmileg 1,5–1,8-szoros bétával mozog a Bitcoinhoz képest, vagyis felerősíti a BTC mozgásait mindkét irányban. A béta azt mutatja meg, hogy egy eszköz mennyire érzékeny egy másik eszköz mozgására. Az 1,8-as béta szerint, ha a Bitcoin 10%-ot mozdul egy irányba, akkor a Strategy részvénye jellemzően 18%-ot mozdul ugyanabba az irányba. 2026 azonban más képet mutat. Év eleje óta a Bitcoin 20%-ot esett, míg a MicroStrategy részvénye csak 10%-ot. Ez inkább 0,4-szeres lefelé irányuló arány, nem pedig 1,8-szoros.

Felfelé viszont továbbra is él a felerősítés. Február 5. és március 6. között az MSTR ára nagyjából 44%-ot emelkedett a tartományán belül, míg a Bitcoin csak 15%-ot. Ez közelebb áll a 3-szoros szorzóhoz. Ez azt jelenti, hogy az MSTR a Bitcoin esésének kevesebb mint a felét nyelte el, miközben 738 731 BTC‑t tart a könyveiben, ami jelenlegi árakon körülbelül 51,1 milliárd dollárt ér. Összehasonlításképp, a Microsoft év eleje óta 14%-ot esett, a Tesla 12,60%-ot, az Amazon 8,14%-ot. Az S&P 500 és a Nasdaq‑100 is mínuszban van (a sötétkék a diagramon az MSTR, a világoskék az Nvidia, a BTC pedig a narancssárga):

A Strategy stratégiája még mindig kifizetődőnek tűnik

A Strategy részvénye jobban teljesít, mint a nagy részvények többsége, annak ellenére, hogy egy olyan eszközt tart, amely idén több mint 20%-ot esett. És ezt a befektetők is észrevették. A Chaikin Money Flow (CMF) február 25. körül átlépte a nullavonalat, és tovább emelkedett, még akkor is, amikor a Strategy részvényárfolyama január közepe óta csökkenő trendben volt. A CMF egy pénzáramlás‑indikátor, amely azt mutatja, hogy a nagybefektetők inkább vásárolnak vagy inkább eladnak egy adott időszakban. A csökkenő ár és az emelkedő CMF közötti divergencia arra utal, hogy nagyobb szereplők építettek pozíciókat kedvezményes szinteken.

Most azonban a CMF csökkenni kezdett, ami elvezet a következő ponthoz. Az mNAV, vagyis a nettó eszközértékhez viszonyított szorzó azt hasonlítja össze, hogy a Strategy piaci kapitalizációja hogyan viszonyul a birtokolt Bitcoin‑állománya értékéhez. A hígított képlet a hígított részvényszámot osztja a BTC‑állománnyal, majd megszorozza a BTC árával. Az 1,0x alatti arány azt jelenti, hogy a részvény olcsóbb, mint a mögöttes Bitcoin.

2025 decemberének végén a hígított mNAV 0,92x volt: 342,97 millió részvény 158,81 dolláron, szemben 671 268 BTC‑vel 87 808 dolláron. A Strategy részvénye 8%-kal olcsóbb volt, mint a könyveiben lévő Bitcoin. A következő hetekben a CMF nullavonal fölé emelkedett, megerősítve, hogy nagyobb szereplők elkezdtek bevásárolni a részvénybe. Március 9‑re azonban a rés bezárult. 374,5 millió hígított részvénnyel 137 dollár felett és 738 731 BTC‑vel 69 100 dollár felett a hígított mNAV most 1,01x. A kedvezményes belépés lehetősége lezárult, és a CMF ennek megfelelően lefelé fordult.

Az STRC a Strategy működésének alappillére

De az STRC, a MicroStrategy változó kamatozású A sorozatú örökjáradékos elsőbbségi részvénye továbbra is működik. Az STRC 11,50%-os éves osztalékot fizet, immár hetedik egymást követő kamatemelés után, havonta, készpénzben. Ez egy kifejezetten vonzó ajánlat. Nem csoda, hogy a lakossági érdeklődést jelző On-Balance Volume indikátor folyamatosan emelkedett az egész árfolyamemelkedési szakaszban, még akkor is, amikor az mNAV‑kedvezmény eltűnt.

Összességében tehát 2026-ban eddig az MSTR lassabban esett, mint a Bitcoin, de gyorsabban emelkedett, mint a legnagyobb kriptovaluta, így a Strategy még több BTC-t tudott venni és az STRC fedezeti aránya javult. Viszont vannak azért kritikus pontok is. Január eleje és március eleje között az árfolyam alacsonyabb mélypontokat alakított ki, miközben az RSI (relatív erősségi index) magasabb mélypontokat mutatott. Ez egy klasszikus emelkedést jelző divergencia, amely március 6‑ig aktív volt. Ez azt jelzi, hogy bár az ár még esett, a lefelé irányuló lendület gyengült és a vevők aktívabbak voltak.

Az MSTR továbbra is egy emelkedő csatornában mozog, és a fontos Fibonacci‑szintek határozzák meg, merre mehet tovább az ár. A 140 dollár feletti zárás erős kitörést jelentene, míg a 136 alatti letörés gyengülést. Ha az ár nap végén 140 dollár felett zárna , az kitörést jelentene, és megnyithatná az utat akár 176 dollárig is. A felfelé irányuló 3× béta miatt ehhez a Bitcoin részéről elég lenne kb. 10% emelkedés. Ha az ár 136 alá esik, akár a csatorna aljáig, 118 dollárig is eshet a részvény. A 2026‑os béta alapján az MSTR lefelé továbbra is csak kb. 0,4×‑es érzékenységet mutat, vagyis a Bitcoin esésének kevesebb mint felét követi. Ha a Bitcoin tovább esne, az mNAV újra 1.0x alá kerülne és ismét kedvezményes BTC‑vételi lehetőség nyílna az MSTR részvényen keresztül.

A múlt héten a Strategy 377 millió dollárt vont be STRC kibocsátásával, emellett a cég közel 900 millió dollár értékben adott el törzsrészvényeket. Az STRC árfolyamát a 100 dolláros szint körül kívánják tartani. Amikor az elsőbbségi részvény ára e fölé emelkedik, a MicroStrategy jelezte, hogy újabb STRC‑t bocsát ki, és a befolyt összeget Bitcoin‑vásárlásra fordítja. Eddig összesen 3,8 milliárd dollárnyi STRC‑t adtak el. A Strategy hónapok óta támaszkodik az STRC‑re alternatív finanszírozási forrásként. A cég múlt hónapban hajtotta végre 100. Bitcoin‑vásárlását azóta, hogy 2020-ban elindította stratégiáját, amelynek célja a világ legnagyobb vállalati Bitcoin‑tartalékának felépítése. Az STRC‑hez hasonló termékek havi költségekkel járnak, ezért egyes elemzők szerint a cég tavalyi készpénzfelhalmozása előrelátó lépés volt. Ugyanakkor a vállalat stratégiája komoly kritikákat is kapott, ahogy a részvényárfolyam az utóbbi hónapokban jelentősen esett.