Megmutatjuk 2024 legjobb kriptokamatait a jó évkezdéshez

A vezető DeFi és CeFi kriptohitelező platformok áttekintéséből megtudhatod, hogy ki kínálja 2024-ben a legjobb kriptokamatokat.

A DeFi és CeFi alkalmazások, a kriptohitelezés, a tőkeáttételes tőzsdék és a stakelhető kriptovaluták elszaporodásával elég nehéz kibogarászni, hol vannak a legjobb hozamok. Ebben az áttekintésben a fő kriptohitelező platformokat vizsgáljuk meg, és összehasonlítjuk az általuk kínált különböző lehetőségeket, hogy kiderítsük, ki kínálja a legjobb kamatlábakat.

Először is fontos megérteni a kriptohitelezés és a kriptohitel felvétele közötti különbséget a cikk kontextusában. Az összehasonlító táblázatban azt az esetet vizsgáljuk, amikor a felhasználó a saját eszközeit kölcsönzi a bemutatott platformoknak azzal a céllal, hogy kriptoeszközeit kamatoztassa. A cél tehát az, hogy az eredeti összeget kamattal együtt kapjuk vissza. Vagyis nem térünk ki a kriptohitelek felvételére – amikor a felhasználó kriptoeszközöket (vagy néhány esetben fiatot) kölcsönöz egy platformtól, amit aztán vissza kell fizetnie – kamattal együtt.

A kérdés, hogy melyik a legjobb kriptohitelező platform, vitatható – mivel mindegyiknek megvan a saját megközelítése és folyamatai – de az éves kamatlábak jó kiindulópontul szolgálhatnak ennek meghatározására. A cikk a 2024. január 7-én rögzített kamatlábakat vizsgálja, amelyek bármikor változhatnak. Fontos: ha egy adott platform nulla kamatlábat jelez egy adott érménél, akkor az eszköz ideiglenesen nem érhető el, vagyis nem 0% kamatként kell értelmezni.

A legjobb kriptovaluta kamatlábak 2024-ben

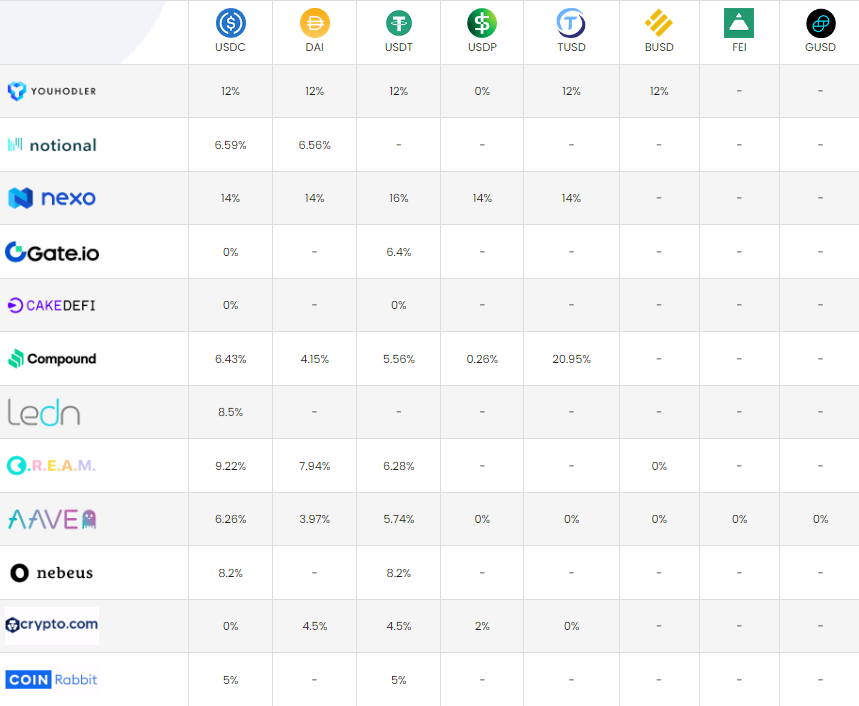

Stabilcoin kamatlábak 2024 január 7-én

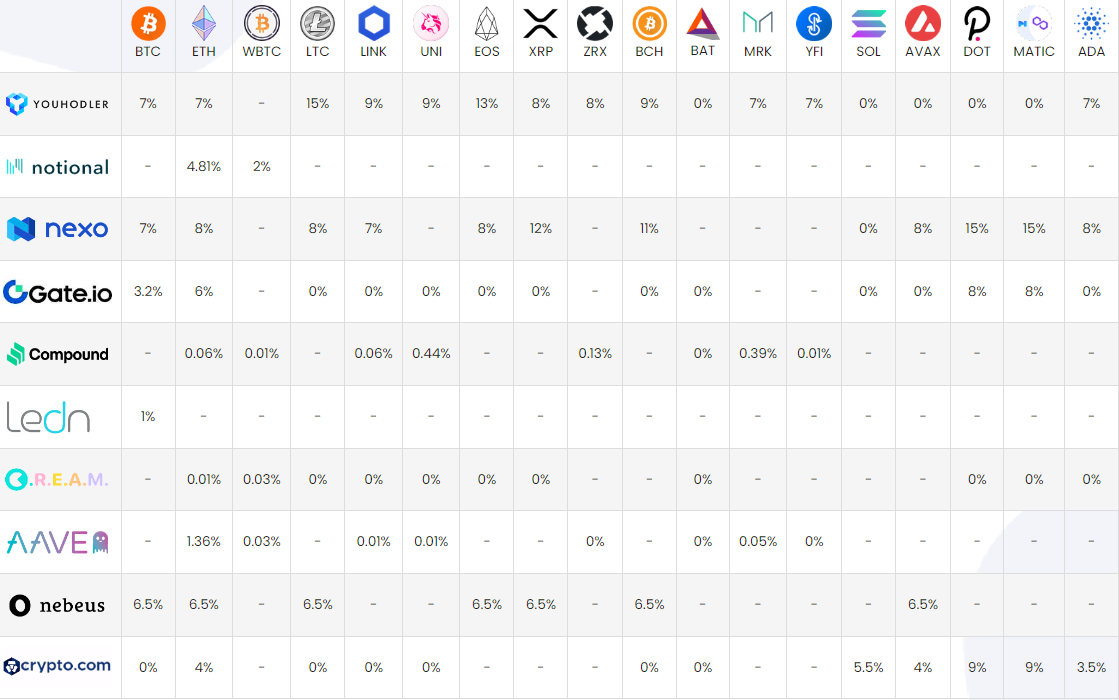

Kriptovaluta kamatlábak 2024 január 7-én

Gyorstalpaló a kriptohitelezéshez

A hitelezés másik oldala természetesen a hitelfelvétel: ha például USD-re szeretnél hitelt felvenni, akkor a fent említett szolgáltatók közül soknál erre is van lehetőség. Itt ellenőrizheted a legfrissebb kamatlábakat hitelfelvételhez.

A legtöbb jelentős CeFi és DeFi hitelezési és hitelvételi protokoll megköveteli az ügyfelektől egy eszköz lekötését ahhoz, hogy az ügylet végbemehessen. Ezeket a kölcsönöket fedezett hiteleknek nevezik.

A fedezet az a kötelezettség, amelyet a hitelfelvevő vállal, hogy bizonyos eszközöket biztosítékul ajánl fel a hitelező számára, hogy az visszaszerezze a tőkéjét abban az esetben, ha a hitelfelvevő nem fizet. Ha a hitelfelvevő nem törleszti a hitelt, akkor a hitelezőnek joga van birtokba venni a fedezetül felajánlott eszközöket abban az esetben, ha a hitel feltételei nem teljesünek.

A fedezett, vagy az úgynevezett „túlfedezett hitelek” a hatékonyan működő DeFi kölcsönzési piacok magját képezik. A DeFi hitelezési protokollok nyílt, szabad hozzáférésű és pszeudoanonim pénzügyi szolgáltatásokat tesznek lehetővé. A hitelfelvevőknek nem kell hitelminősítési követelményeknek megfelelniük, és általában nincsenek hivatalos KYC vagy AML követelmények.

A szabad hozzáférés és a rendszerstabilitás közötti egyensúly fenntartása érdekében a DeFi-hitelekhez szükséges fedezet értékének magasabbnak kell lennie, mint a hitel értéke. Ha például egy DeFi felhasználó közvetlenül 100 USD DAI-hitelt szeretne felvenni a Makerdaon, akkor legalább 150 USD értékű Ethereumot

ETH Price

kell felajánlania fedezetként.

ETH Price

kell felajánlania fedezetként.

A DeFi-protokollokból történő hitelfelvétel gyakran kockázatos és időigényes folyamat, ami részleteiben túlmutat az egyszerű kamatfizetésen.

A hitel-érték arányt (LTV) gondosan figyelemmel kell kísérni, mert a hitelfelvétel előtt megállapított fedezeti követelménynek teljesülnie kell. Ezt az LTV arányt nehezebb fenntartani, ha a kölcsönzők volatilis eszközöket, például ETH-t ajánlanak fel fedezetként. Ha ugyanis az ETH dollárban kifejezett értéke hirtelen megváltozik, a hitelek nagyon gyorsan felszámolhatóvá válhatnak, és a hitelfelvevőket nem védik olyan mechanizmusok, mint mondjuk a kölcsönbiztosítás.

A programozható eszközök megtalálják a legjobb kamatlábakat

Napjaink befektetőinek már olyan hozamoptimalizáló platformok állnak rendelkezésükre, mint például a Yearn.finance. Ezek az Ethereum blokklánc képességeit használják fel, hogy megkönnyítsék a felhasználók számára az optimális kamatlábak kihasználását. A hozamoptimalizáló platformok megjelenése előtt a hozamaikat maximalizálni kívánó felhasználóknak manuálisan kellett mozgatniuk stabilcoinjaikat a kölcsönzési protokollok között. A Yearn ezt a lassú, munkaigényes folyamatot váltja ki.

A protokoll úgy működik, hogy minden betétbe helyezett eszköz számára poolokat hoz létre. Amikor a felhasználó egy ilyen poolba helyezi stabilcoinjait, yTokeneket kap, amelyek a betett érme kamathozó egyenértékei. Ha például egy felhasználó DAI-t helyez el a protokollban, akkor yDAI-t kap vissza.

Az eszközök automatikusan mozognak a DeFi ökoszisztéma hitelezési platformjai, például a Compound és az Aave között, a betett eszközök kamatlábainak dinamikus változásához igazodva. Minden alkalommal, amikor egy új felhasználó eszközöket helyez el egy poolba a Yearnen, a protokoll ellenőrzi, hogy vannak-e lehetőségek magasabb hozamra, és szükség esetén újraegyensúlyozza az egész poolt. A felhasználó bármikor visszaválthatja yDAI-ját és ezzel kiveheti kezdeti betétjét a felhalmozódott kamatokkal együtt az eredeti betét eszközének formájában.

A fejlett protokoll segítségével a felhasználói betétek hozama hatékonyabban maximalizálható. A Yearn által a Curve finance platformon létrehozott yCRV likviditási pool a következő yTokeneket tartalmazza: yDAI, yUSDC, yUSDT, yTUSD, és egy yCRV tokent ad vissza, amely az indexet képviseli. A felhasználók bármelyik négy natív stabilcoint betehetik a poolba, és kamatot kaphatnak a hozamot termelő yCRV tokenjeik után. A betétesek kereskedési díjakat is kaphatnak a Curve-tól, ezzel likviditást biztosítva a platform többi felhasználójának.

Érdekelhet még: Három tanács, hogyan csökkentsük kriptokereskedési díjainkat

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!