Miért mozog a bitcoin árfolyama látszólag véletlenszerűen?

Sokakban felmerül a kérdés, hogy miért esett be a bitcoin árfolyama hirtelen és mennyinél állhat meg egy esés vagy éppen egy emelkedés.

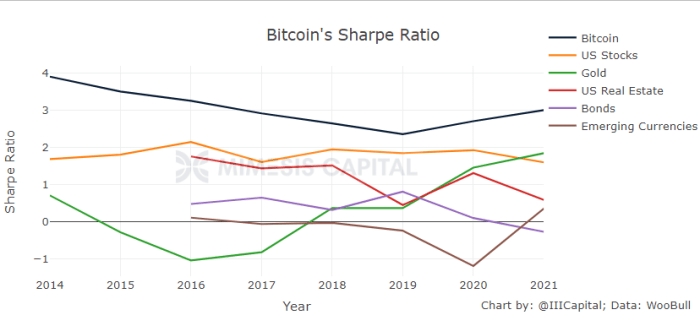

A Mimesis Capital elemzésében a bitcoin volatilitását, azaz árfolyam változékonyságát vizsgálta.

A bitcoin és a kriptopénzek ellenzőitől gyakori ellenérvként szerepel a befektetés ellen, hogy túlságosan volatilis az árfolyam. Abban nincs kérdés, hogy a kriptopénzek árfolyama valóban gyorsan és nagy mértékben tud változni, azonban a volatilitás önmagában még nem rossz dolog. Sőt – a volatilitás valójában lehetőségeket teremt.

A Sharpe-mutató a kockázattal súlyozott hozamot mutatja, úgy kapjuk, ha elosztjuk egy eszköz hozamát a kockázattal, amit ez esetben a volatilitás jelenít meg. Az elmúlt 7 év adatait vizsgálva kiderült, hogy a bitcoin Sharpe-mutatója messze magasan veri az összes eszköz kockázattal súlyozott hozamát. Azaz a bitcoin hozama hosszú távon jól kompenzálta az árfolyam változékonyságból eredő kockázatot.

De ha ennyire megéri bitcoint tartani, mi okozza mégis a gyors, lefelé tartó árfolyam zuhanást?

A részvények esetén a gyors, nagy mértékű mozgásokat a negyedéves beszámolók körüli hírek szokták okozni. Ehhez képest a bitcoin esetében első ránézésre véletlenszerű időpontokban esik be az árfolyam. Ez a jelenség sokakat össze tud zavarni. Amikor végül sikerül találni egy hírt, ami illik a képbe és magyarázattal tud szolgálni, azt felkapja a média és hajlamosak vagyunk ezt tényként kezelni – és tovább adni azt.

Például:

- Letartóztatták a BitMEX alapítóját, a BTC ára 400 dollárt esett

- Felfüggesztette az OKEx a lehívásokat, a bitcoin 2,5%-ot esett

Miközben valójában a hír csak katalizátorként szolgál az események láncolatában, az igazi árfolyammozgást a túlzott tőkeáttételes pozíciók – és azok likvidálása okozza. A túlfűtött tőkeáttételes pozíciók mint egy Jenga toronyként állnak, minél több rakódik az amúgy egyre gyengébb lábakra, annál valószínűbb, hogy összedől. Ha túl sok a tőkeáttételes vételi megbízás a piacon, akkor valós vásárlóerő nélkül a jelenlegi árfolyam nem tartható hosszútávon. A magas tőkeáttételes pozíciók arányát a finanszírozási ráta jól tükrözi. Ha túl magas a finanszírozási ráta, egy ponton túl már nem éri meg vételi megbízást kötni, mert a long pozíció tartása túl sokba kerül. Innen pedig már csak egy kis lökés kell, és a kártyavár összeomlik. Ilyenkor az alábbi negatív spirál jön létre:

- Az árfolyam elkezd esni

- A nagyon nagy tőkeáttételes pozíciók likvidálásra kerülnek (nem sikerül kellő letétet időben a számlára tenni ezért a tőzsde zárja a pozíciókat és eladja a számlán tárolt eszközöket)

- Az eladások miatt tovább esik az árfolyam

- A kevésbé nagy tőkeáttételes pozíciókat is utoléri a letétfelszólítás és likvidálásra kerülnek

- A kereskedők látják, hogy az árfolyam szabadesésben van és meglovagolják a trendet: eladásba kezdenek

- Az árfolyam pedig tovább esik az eladók többsége miatt

- Végül addig gyűrűdzik ez, amíg a rendszer szinten túlzott tőkeáttétel megszűnik

Az egyensúlytalanságot tehát a túlzott tőkeáttétel okozza, ami volatilitást von maga után.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!