A tétlen vagyon: miért nem termel hozamot a kriptovagyon 90 százaléka?

A kriptovilág az elmúlt években elképesztő ütemben építette fel saját „hozamgépezetét”, staking a nagy hálózatokon, DeFi hitelezés, tokenizált államkötvények és hozamot termelő stabilcoinok. Elvileg minden adott lenne ahhoz, hogy a kriptopénzünk dolgozzon helyettünk.

Mégis, a több mint 3,5 billió dollárra becsült teljes piacnak mindössze 8-11 százaléka termel valódi hozamot. Ez alig egytizede a hagyományos pénzügyi szektor teljesítményének, ahol az eszközök 55–65 százaléka kamatozik.

Hozam az van, de senki sem érti, hogy milyen áron

A RedStone szerint nem a lehetőségek hiányoznak a kriptohozam mögül. Az infrastruktúra már készen áll, ott a staking az olyan nagy hálózatokon, mint az Ethereum vagy a Solana, működnek a DeFi hitelezési platformok, megjelentek a hozamot termelő stablecoinok, és egyre több helyen elérhetők a tokenizált államkötvények is. A hozam tehát elérhető, legalábbis a számok szintjén.

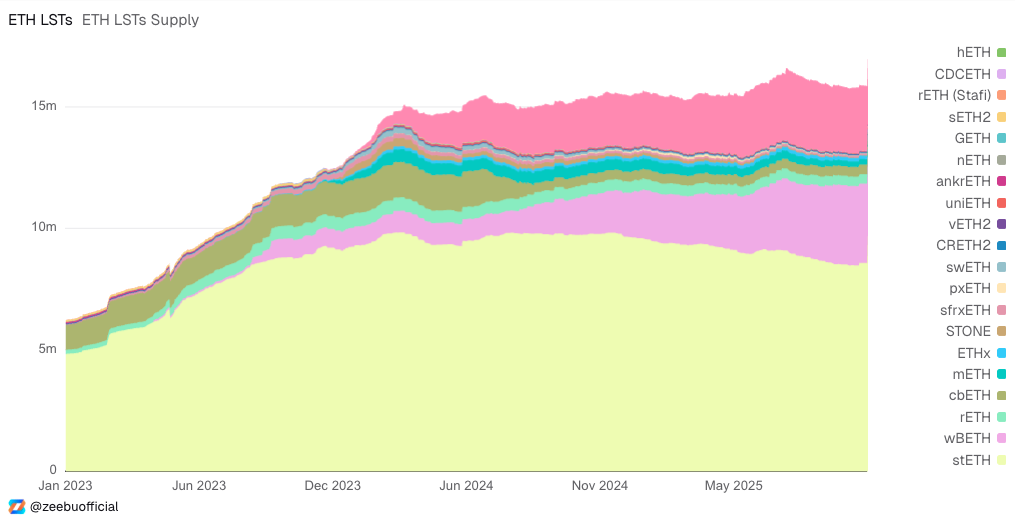

Az Ethereum staking piaca robbanásszerűen nőtt: míg 2023 elején 6 millió ETH forgott likvid staking megoldásokban, 2025-ben már több mint 16 millió. Ez körülbelül az összes ETH 12, a teljes stakelt ETH 40 százaléka. A következő grafikon jól mutatja ezt a trendet:

- A likvid stakingben elhelyezett ETH mennyisége

A probléma inkább az, hogy senki sem tudja pontosan, hogy milyen kockázatokkal jár. Egy 5%-os hozam stakingen egészen mást jelent, mint egy 5%-os hozam egy stabilcoin esetén. A hagyományos pénzügyi világban mindez régóta rendezett, minden eszköznek van kockázati besorolása, kötelező közzétételei és stressztesztjei. Egy portfóliómenedzser pontosan tudja, mit jelent a „BB–” minősítés vagy hogyan olvasható egy 10 éves államkötvény hozamgörbéje.

A kriptóban viszont nincs közös nyelv a kockázatról. Emiatt a nagy intézményi befektetők inkább kivárnak, amíg a piac felnő a saját hozamígéreteihez.

A kockázati transzparencia hiánya

A RedStone szerint a kriptópiac egyik legnagyobb hiányossága ma a kockázati átláthatóság. Bár a hozamok látványosak, valójában senki sem tudja pontosan, milyen kockázati szint van mögöttük. A kutatás három kulcsterületet emel ki, ahol a transzparencia ma még igencsak gyerekcipőben jár.

Először is, nincs egységes kockázatmérési rendszer. A piacon jelenleg semmilyen olyan keretrendszer nem létezik, amely egységes skálán hasonlítaná össze a staking, a DeFi és a stablecoin hozamokat. Emiatt az intézményi befektetők nem tudják objektíven mérni, melyik eszköz mennyire biztonságos, és mit mivel lehet egyáltalán összevetni.

Másodszor, az eszközminőség nehezen követhető. Bár a legtöbb DeFi-protokoll közzéteszi a fedezeti arányokat, a tényleges kitettség gyakran így is rejtve marad. Ez azt jelenti, hogy ugyanaz a fedezet több különböző helyen is megjelenhet, mesterségesen felfújva a teljes értéket.

Továbbá sok decentralizált pénzügyi rendszerben valójában csak néhány szereplőn múlik, hogy hogyan működik a háttérben. Ha ők hibáznak vagy visszaélnek a helyzetükkel, az egész hálózat veszélybe kerülhet. Emiatt a DeFi-ben látott hatalmas számok sokszor csalókák, a befektetett összeg gyakran ugyanaz a pénz, ami több helyen újra és újra felbukkan. Kívülről úgy tűnik, hogy rengeteg a tőke, valójában viszont csak kevés új pénz áramlik be a rendszerbe.

Még több szabályozásra lesz szükség

Az Egyesült Államokban idén életbe lépett GENIUS Act új korszakot hozott a stabilcoinok számára. A törvény előírja a teljes tartalékolást és szövetségi felügyeletet, vagyis jogilag is rögzíti, hogy minden kibocsátott dollár mögött valódi fedezetnek kell állnia. A RedStone szerint ez önmagában elég volt ahhoz, hogy a hozamtermő stabilcoin szegmens egy év alatt több mint 300%-kal növekedjen.

A szabályozás ugyan katalizátor lett, de messze nem megoldás. A jogi háttér ugyan megteremti a működés kereteit, de a befektetői bizalomhoz még mindig hiányzik a kockázatok átlátható mérése. Az intézményi tőke csak akkor áramlik majd be tömegesen, ha a hozamtermékek mögött hiteles auditok és egységes kockázati jelentések állnak – hasonlóan ahhoz, ahogy a kötvénypiacok működnek.

A kriptó ma technikailag készen áll, de a szükséges bizalom még nem alakult ki hozzá.

A hozamtermékek palettája soha nem volt ilyen széleskörű, a staking kiszámítható, hálózatbiztonságot szolgáló hozamot kínál, a hozamot termelő stabilcoinok dollárhoz kötött, tartalék-alapú konstrukciókat nyújtanak, míg a DeFi hitelezés változó kamatokkal, decentralizált logika mentén működik.

Mégis, ezek a lehetőségek jelenleg a piac alig 10%-át érik el. Nem azért, mert kevés a termék, hanem mert a kockázati információk értelmezhetetlenek az intézményi befektetők számára. A hagyományos pénzügyi világ sem azért uralja a hozamtermelő piacot, mert feltétlenül biztonságosabb, hanem azért mert mérhető és összehasonlítható.

Ki építi majd meg a kriptó kockázatmérő rendszerét?

A RedStone elemzése szerint a kriptoszektor következő nagy áttörése nem új tokenekről vagy DeFi-protokollokról fog szólni, hanem arról, ki tudja megteremteni a kockázatok közös mérési nyelvét. Az igazi verseny már nem a leggyorsabb fejlesztők, hanem azok között zajlik, akik az intézményi befektetők számára hiteles és szabványosított kockázati keretrendszert tudnak kínálni.

Az első úttörők között ott van maga a RedStone is, amely a Credora hálózatán keresztül már dolgozik átlátható hozamindexek és valós idejű kockázati jelentések létrehozásán. De a verseny hamarosan szélesre nyílhat: várhatóan auditcégek, blokklánc-biztonsági vállalatok és adataggregátorok is beszállnak, hogy ők legyenek azok, akik „lefordítják” a kriptó kockázatait a hagyományos pénzügy nyelvére.

Ha ez sikerül, a kriptoeszközök nemcsak alternatív befektetések maradna, hanem teljes jogú pénzügyi eszközökké válhatnak. Ez lesz az a pillanat, amikor a tétlen vagyon végre elkezd dolgozni.

A bizalom ára

A kriptó világában ma már minden adott a hozamtermeléshez: a technológia, a termékek és az infrastruktúra is készen áll. Ami továbbra is hiányzik, az az intézményi bizalom alapja, a mérhetőség és az összehasonlíthatóság. Amíg a piac nem tudja pontosan megmutatni, milyen kockázat rejlik egy adott hozam mögött, addig a tőkeerős befektetők inkább kivárnak. Ez pedig nemcsak elmaradt profitot, hanem egy több százmilliárd dolláros, kihasználatlan lehetőséget is jelent az egész szektor számára.