Milyen szándék húzódhat az MNB csalásvédelmi funkciói mögött?

Az elmúlt évek pénzügyi visszaélései, botrányai és az ezekre adott félmegoldások egyre inkább aláásták a lakosság bizalmát a magyar bankrendszerben. Nem csoda, hogy sokan önerőből inkább a Revolut és a hozzá hasonló fintech-megoldások felé fordultak.

Bár az MNB legújabb, ötpontos csomagja a fogyasztók védelmét hirdeti, valójában példátlan központosított ellenőrzést vezet be a digitális tranzakciók felett. Eközben a Bitcoinhoz hasonló alternatívák algoritmikus, nem központi validálással oldják meg a bizalom kérdését. Védelem ez, vagy a teljes lakossági megfigyelés újabb lépcsője?

A bizalom válsága a magyar bankrendszerben

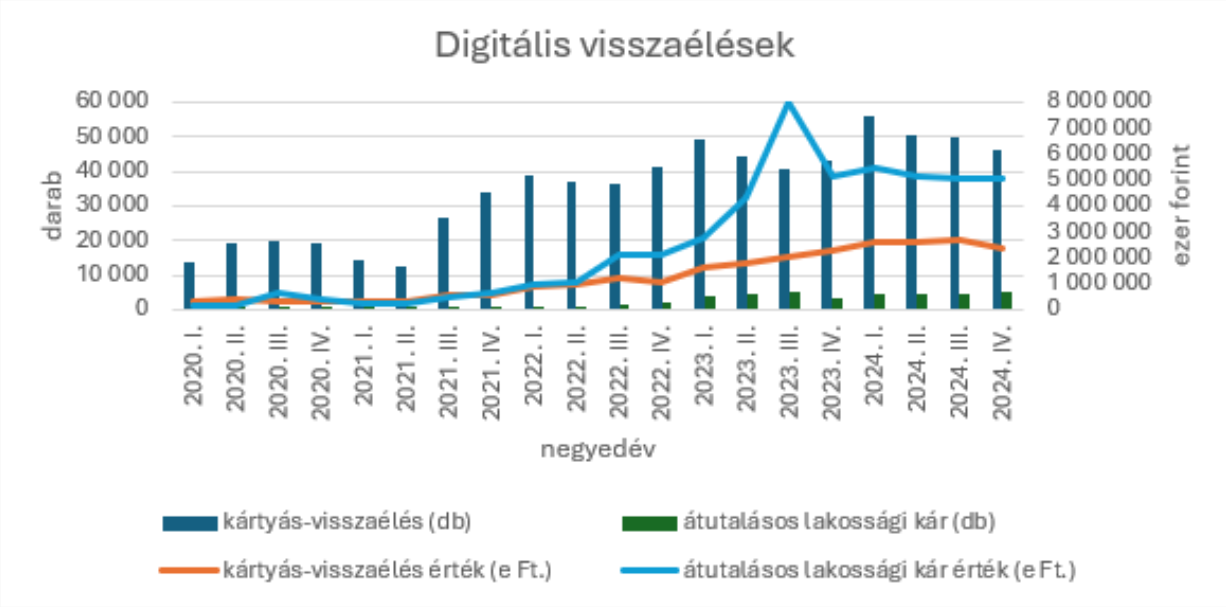

2024-ben több mint 226 ezer bankkártyás és átutalásos csalás történt Magyarországon, összesen 41,9 milliárd forint értékben, amelyből 31 milliárd a lakosságot érintette. Bár a növekedést sikerült megfékezni, a visszaélések magas szinten stagnálnak, a kártyás tranzakciók arányában 0,03–0,04%-ot tesznek ki – ami elsőre alacsonynak tűnik, de az óriási forgalom miatt jelentős összeget jelent.

A digitális visszaélések száma és értéke 2020 óta meredeken emelkedett, 2023-ban tetőzött, majd magas szinten stabilizálódott. A lakossági kár továbbra is jelentős. (Forrás: MNB)

Az MNB által júliusban bevezetésre kerülő Központi Visszaélésszűrő Rendszer (KVR) mesterséges intelligenciával elemzi majd a teljes hazai forgalmat. Bár ez technológiai előrelépés, kérdés, hogy valódi megoldást hoz-e, vagy csupán a banki rendszerek évtizedes elmaradását próbálja elfedni. Eközben a kárviselés 98%-a továbbra is az ügyfelekre hárul, miközben a bankok a felelősség elől gyakran kibújnak.

Decentralizált bizalom, mint alternatíva

Miközben a magyar jegybank mesterséges intelligenciával és központi adatbázisokkal próbálja megelőzni a csalásokat, létezik már egy bevált megoldás: a Bitcoin és a mögötte álló blokklánc-technológia.

Itt nincs központi szereplő, nincs egy intézmény, amely „engedélyezi” a tranzakciókat – a validálás a hálózat résztvevőin, egy előre meghatározott konszenzusmechanizmuson alapul. Ez a technológia nemcsak biztonságos, hanem átlátható is, és éppen ezért nyújt alternatívát azoknak, akik belefáradtak a banki rendszerek átláthatatlanságába. Az MNB most mintha a Bitcoinból próbálna technológiai elemeket átemelni, de egy központosított rendszerbe ágyazva éppen annak lényegét veszíti el.

Reakció helyett új stratégia

Az MNB 2023 óta próbálkozik különféle ajánlásokkal, amelyek betartását most szigorúan ellenőrizni is fogják. Ezek között szerepel a tranzakciók automatikus visszatartása, az erősebb ügyfél-hitelesítés hiányában a banki felelősség, illetve egy országos tájékoztató kampány is. Ezek a lépések részben indokoltak, de mégiscsak reakciók, nem pedig stratégiai újratervezés eredményei. Eközben az MNB saját működését is racionalizálja, leépítésekről szóló hírek kerültek napvilágra – ez nemcsak szervezeti gyengeséget jelez, de tovább rombolja a lakossági bizalmat.

A digitális térben egyre gyakoribb visszaélések valódi válaszokat és korszerű megoldásokat igényelnek, ám a központosított ellenőrzés fokozása önmagában nem szünteti meg a pénzügyi bizalomhiányt – sőt, könnyen ellenkező hatást válthat ki. Az állandó megfigyelés érzése, a felelősség folyamatos áthárítása, valamint az átláthatatlan banki működés csak tovább mélyítik a lakosság és a pénzügyi intézmények közti szakadékot.

A bizalom nem kikényszeríthető szabályozással vagy technológiával – az átláthatóságnak, a felelősségvállalásnak és az ügyfelek egyenrangú partnerként való kezelésének kellene az alapját képeznie.

A blokklánc-alapú megoldások nem véletlenül váltak egyre népszerűbbé: decentralizált, algoritmikus rendszerük a hitelességet nem felülről, hanem az egyes szereplők közötti konszenzusból építi fel. Ahelyett, hogy ezekből az alternatívákból csak technológiai ötleteket emelnének át, a központi szereplőknek érdemes lenne újragondolniuk saját szerepüket is – nem irányítóként, hanem szolgáltatóként. Csak így lehet valódi, fenntartható bizalmat építeni a digitális pénzügyek világában.