Legutóbb 2018-ban láttunk ilyet – négy hónapja mínuszban a Bitcoin

A Bitcoin

BTC Price

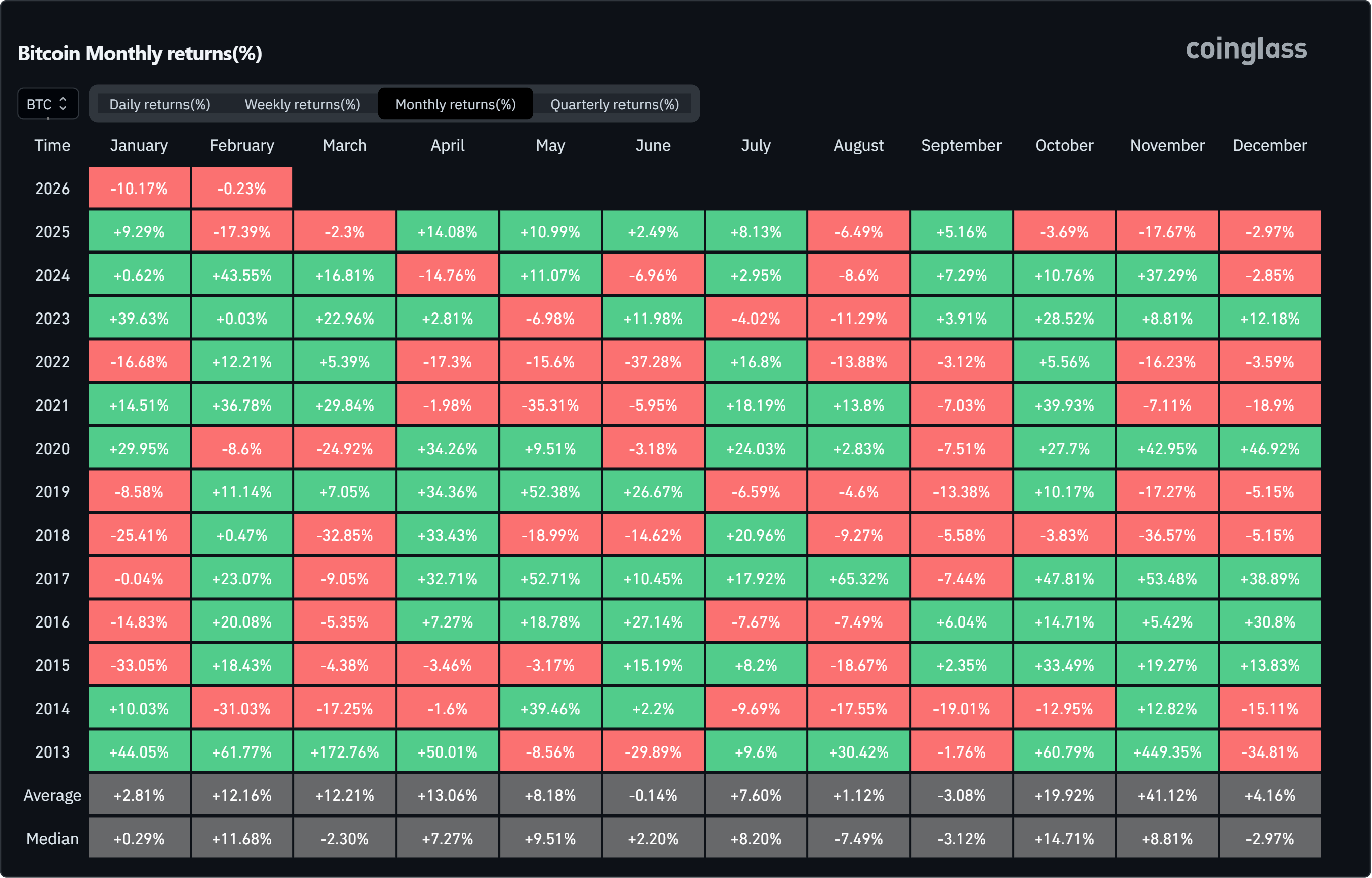

történetében ritkán fordul elő, hogy az árfolyam négy egymást követő hónapon keresztül csökkenjen. Jelenleg viszont pontosan ezt látjuk, október, november, december és január mind mínuszos hónapként zártak. Az árfolyam az október eleji, nagyjából 126 ezer dolláros szintről összesen körülbelül 36 százalékkal esett vissza.

BTC Price

történetében ritkán fordul elő, hogy az árfolyam négy egymást követő hónapon keresztül csökkenjen. Jelenleg viszont pontosan ezt látjuk, október, november, december és január mind mínuszos hónapként zártak. Az árfolyam az október eleji, nagyjából 126 ezer dolláros szintről összesen körülbelül 36 százalékkal esett vissza.

Ez azért már nem tekinthető egyszerű korrekciónak. Ilyen hosszú, megszakítás nélküli lejtmenetre legutóbb a 2018-as medvepiac idején volt példa, ami különösen figyelemre méltóvá teszi a mostani helyzetet.

A 2018-as precedens: mit tanulhatunk a múltból?

A jelenlegi folyamatok megértéséhez érdemes visszatekinteni a 2018-as évre, amely a Bitcoin eddigi egyik legkeményebb medvepiaci időszaka volt. Akkor az árfolyam közel 20 ezer dollárról egészen 3 ezer dollárig zuhant, ami mintegy 85 százalékos esést jelentett. Ebben az időszakban hat egymást követő negatív hónapot láthattunk.

Érdekesség, hogy a 2022-es kriptotél, amelyet sokan még súlyosabbnak tartanak, bár új mélypontokat hozott, az egymást követő vesztes hónapok száma akkor sem érte el ezt a szintet.

A 2018-as esés egészen az év végéig elhúzódott, majd egy hosszabb, oldalazó időszak következett. Ezt követően 2019-ben fokozatos emelkedés indult el, és 2020-ra a Bitcoin ismét elérte a 20 ezer dolláros szintet. A teljes helyreállás körülbelül 2-3 évet vett igénybe, végül pedig új történelmi csúcsok születtek.

Bitcoin havi hozamok (%): októbertől januárig végig mínuszban (forrás: CoinGlass)

Mi áll a mostani esés hátterében?

A jelenlegi árfolyamnyomás több tényező együttes hatásának eredménye. Az egyik legfontosabb ezek közül az intézményi tőkekiáramlás. A Bitcoin-ETF-eken keresztül befektető szereplők az elmúlt hetekben folyamatosan csökkentették kitettségüket, egyetlen hónap alatt mintegy 1,6 milliárd dollárnyi tőke hagyta el ezeket az alapokat.

Mindez arra utal, hogy még azok az intézmények is, amelyek hosszú távú szemlélettel közelítenek a Bitcoinhoz, jelenleg nem számítanak gyors fordulatra.

A makrogazdasági környezet sem kedvez a kockázatos eszközöknek. Az Egyesült Államok költségvetési vitái és egy esetleges kormányzati leállás körüli bizonytalanság általános óvatosságot váltott ki a piacokon. Eközben a részvénypiac egyes szegmensei és az arany ára emelkedni tudott, míg a Bitcoin inkább stagnált vagy tovább gyengült. Ez arra utal, hogy a befektetők egy része visszatér az alacsonyabb kockázatú eszközökhöz.

Likviditási problémák és felerősödő mozgások

A csökkenő likviditás szintén fontos szerepet játszik. A hétvégi esés során, amikor az árfolyam 75 ezer dollár környékére zuhant, jól látható volt, hogy a vételi oldal rendkívül gyenge. Ilyen környezetben már kisebb eladási nyomás is aránytalanul nagy ármozgást idézhet elő.

Történelmi helyreállások: van-e ok az optimizmusra?

A pénzügyi történelemben a nagy visszaeséseket gyakran hosszabb akkumulációs időszak követte, amely később kedvező befektetési lehetőségeket teremtett. A Bitcoin esetében azonban fontos különbség, hogy a piac szerkezete jelentősen átalakult az elmúlt években.

A 2017-2018-as ciklus idején a piacot főként kisbefektetők és spekulánsok uralták, komoly intézményi háttér nélkül. Ma ezzel szemben az ETF-ek, a határidős piacok és a szabályozott kereskedési platformok révén sokkal fejlettebb intézményi infrastruktúra működik. Ez a struktúra egyszerre jelenthet nagyobb mozgásokat és nagyobb stabilitást, ugyanakkor az eddigi tapasztalatok szerint az intézmények hajlamosabbak hosszabb távon gondolkodni és fokozatosan felépíteni pozícióikat az esések során.

Mit jeleznek a derivatív piacok?

Érdekes jelenség, hogy a határidős piacok hangulata az elmúlt hetekben kevésbé negatív volt, mint a spot piacé. Ez arra utalhat, hogy a tapasztaltabb szereplők már a lejtmenet kifutását árazzák.

Ugyanakkor a likviditás továbbra is kulcstényező marad. Amíg az ETF-ekből történő tőkekiáramlás nem lassul vagy áll meg, nehéz egyértelmű fordulópontról beszélni.

Fontos különbség a korábbi válságokhoz képest, hogy jelenleg nem látunk extrém tőkeáttétel-leépítést, mint például a 2022-es FTX-összeomlás idején. A határidős nyitott kamat nagyjából 40 milliárd dollár körül alakul, ami jóval elmarad a 2025 közepén látott csúcsoktól. Ez arra utal, hogy az esés nem egy globális, szisztémás összeomlás következménye, hanem elsősorban makrogazdasági hatások és fokozatos intézményi visszalépések eredménye.

Milyen forgatókönyvekre érdemes figyelni?

A történelmi adatok alapján több szempont is fontos. Egyrészt a Bitcoin korábban viszonylag gyorsan képes volt magához térni a nagyobb visszaesések után, a 2018-as összeomlást követően például 2-3 év alatt teljes helyreállás és új csúcsok következtek.

Másrészt a piac most strukturálisan erősebb, az intézményi részvétel miatt szigorúbb és átláthatóbb működéssel.

Technikai szempontból a kereskedők kiemelten figyelik a 70 ezer dollár körüli szintet, amely a 2021-es ciklus csúcsa volt. Ennek tartós letörése komoly pszichológiai bizonytalanságot okozhatna, ugyanakkor egyelőre ez nem következett be, és több elemzés szerint az intézmények ezt a zónát védelmi szintként kezelik.

Egy ciklus vége vagy egy új szakasz kezdete?

A négy egymást követő vesztes hónap kétségtelenül ritka és figyelemre méltó jelenség. A Bitcoin története azonban azt mutatja, hogy az ilyen időszakokat gyakran vagy további rövid távú gyengülés, vagy viszonylag gyors stabilizáció és felépülés követi.

Ryan Lee, a Bitget vezető elemzője így látja jelenleg a kriptovaluta-piac helyzetét:

A Bitcoin 75 000 dollár alá eső korrekcióját, illetve az Ethereum 2 200 dollár alatti gyengülését elsősorban a kriptoszektorban uralkodó tartósan negatív hangulat vezérli, amit tovább erősített az arany és más nemesfémek visszahúzódása, egy klasszikus piaci korrekció részeként. Az új Fed-elnök személyével kapcsolatos bizonytalanság, valamint a szélesebb makrogazdasági likviditási aggályok miatt ez az esemény inkább egy makrosokk által felerősített tőkeáttétel-leépítési hullámnak tekinthető, semmint egy hosszú távú, strukturális trendfordulónak.

Bár a kriptoökoszisztémában meglévő fundamentális vásárlóerő továbbra is erős, rövid távon a láncreakciószerű likvidációk kockázata tovább fokozhatja a volatilitást. Ez még inkább ráirányítja a figyelmet az ellenálló infrastruktúra és a kifinomult kockázatkezelés fontosságára, amelyek nélkülözhetetlenek az iparág fenntartható növekedéséhez.

A Bitcoin esetében rövid távon 70 000 és 80 000 dollár közötti oldalazásra számítok, időszakos, hirtelen lefelé irányuló kilengésekkel, amelyeket a szűk likviditás felerősíthet. Az Ethereum ennél szélesebb sávban mozoghat, nagyjából 1 800 és 2 600 dollár között. A stabilizációt az erősítheti meg, ha a Fear & Greed Index tartósan 40 fölé emelkedik, és csökkennek a kényszerlikvidációk volumenei, míg egy további lejtmenetre a spot ETF-ekből történő folyamatos tőkekiáramlás utalhat.

A végkimenetelt továbbra is elsősorban a makrogazdasági környezet, vagyis a kamatlábak alakulása, az amerikai költségvetési helyzet és a globális likviditás fogja meghatározni. A történelmi tapasztalat ugyanakkor az, hogy a Bitcoin számára a nagy visszaesések eddig nem végállomást, hanem új korszakok kezdetét jelentették.