Lassan már a saját pénzünkhöz is engedély kell

Európa-szerte egyre szűkül a készpénzhasználat tere. Bár a szabályozás országonként eltér, a trend egyértelmű: a hatóságok fokozódó kontrollt gyakorolnak a pénzmozgások fölött, sok helyen korlátozva a készpénzes fizetés lehetőségét. Az alábbi összefoglaló bemutatja, melyik tagállamban milyen korlátozások érvényesek – és hogyan vált Spanyolország új szabályozása az egész folyamat központi témájává.

Spanyolország friss szigorításai nyomán ismét fellángolt a vita: vajon meddig marad a miénk az, amit megkeresünk?

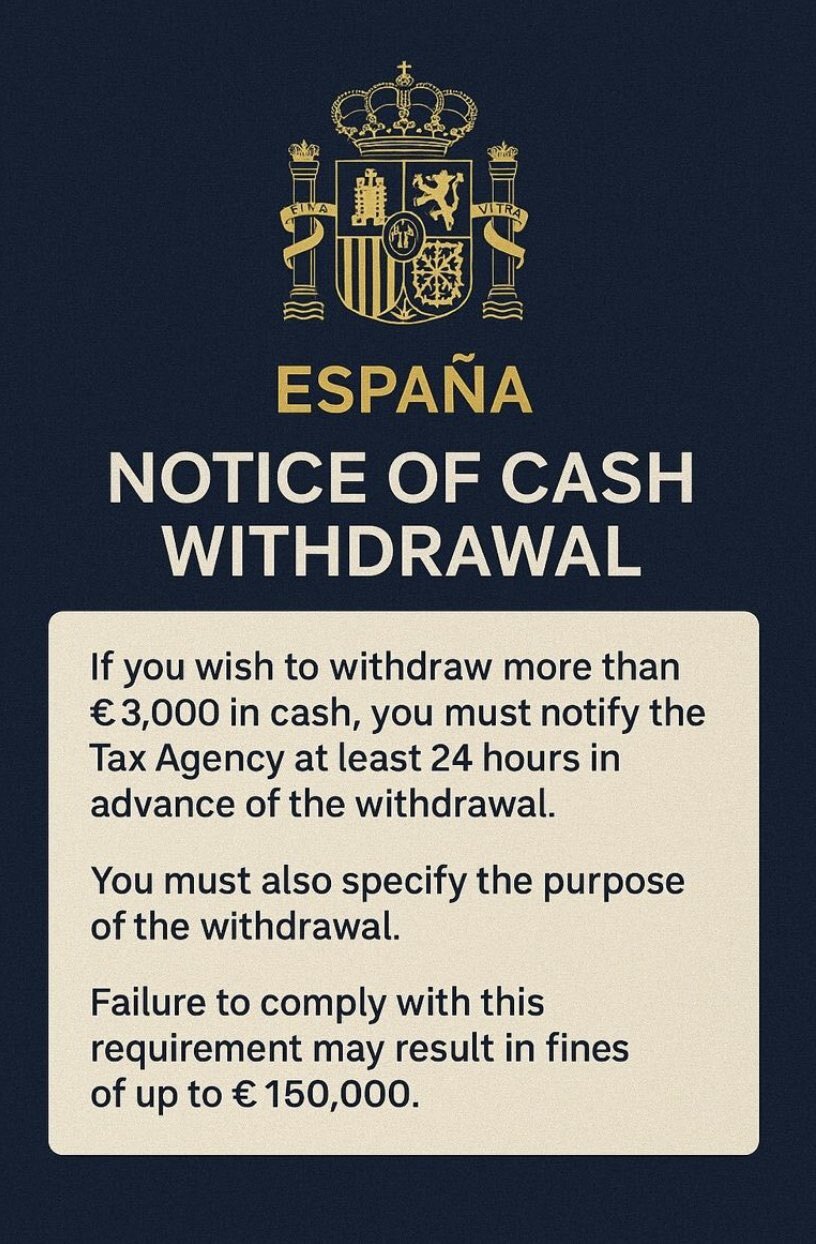

150 ezer eurós büntetés készpénzfelvétel miatt

2025 tavaszán lépett életbe az a pénzügyi szabály, amely szerint aki 3 000 eurónál nagyobb összeget akar készpénzben felvenni, annak azt legalább 24 órával előre be kell jelentenie az adóhatóságnál. A 100 000 eurót meghaladó összegek esetén a bejelentési kötelezettség 72 órára nő. A szabály minden magánszemélyt és vállalkozást érint, a mulasztásért pedig akár 150 000 eurós bírság is kiszabható.

A hivatalos indoklás szerint az új rendelkezés a pénzmosás elleni harcot szolgálja, de a lépés mégis komoly felháborodást váltott ki a lakosság körében. Egy barcelonai vállalkozó, Alex Recouso az X-en így fogalmazott: „Ha a pénzünkhöz való hozzáféréshez állami engedély kell, az már nem is a mi pénzünk.” Egy másik bejegyzésben ezt állítja: „Az EU csődbe ment, és megpróbálja majd lefoglalni a vagyonodat.” Posztjai virálisan terjedtek, és a hozzá fűződő hozzászólásokból kiderül: sokan attól tartanak, hogy az EU a gazdasági süllyedés ellenszereként valós tőkekorlátozásokra készül.

Tőkekontroll vagy modern adóellenőrzés?

Spanyolország korábban is szigorú készpénzhasználati szabályokat alkalmazott: 1 000 euró az a határ, ameddig egy személy készpénzzel fizethet termékekért vagy szolgáltatásokért. A mostani lépés viszont nem a kereskedelmet, hanem a bankszámláról történő készpénzfelvételt érinti, vagyis mélyebb szinten avatkozik be a magánvagyon feletti rendelkezés jogába.

Álláspontjától függően e lépés értelmezhető egyfelől a digitális gazdaság erősítéseként, másfelől viszont a készpénzhez kötött szabadságjogok korlátozásaként is. Az utóbbi nézőpont szerint ha a pénzünket csak állami engedéllyel vehetjük ki, akkor az nem saját tőke, hanem engedélyezett használat.

Helyzetkép Európából: milyen korlátozások érvényesek máshol?

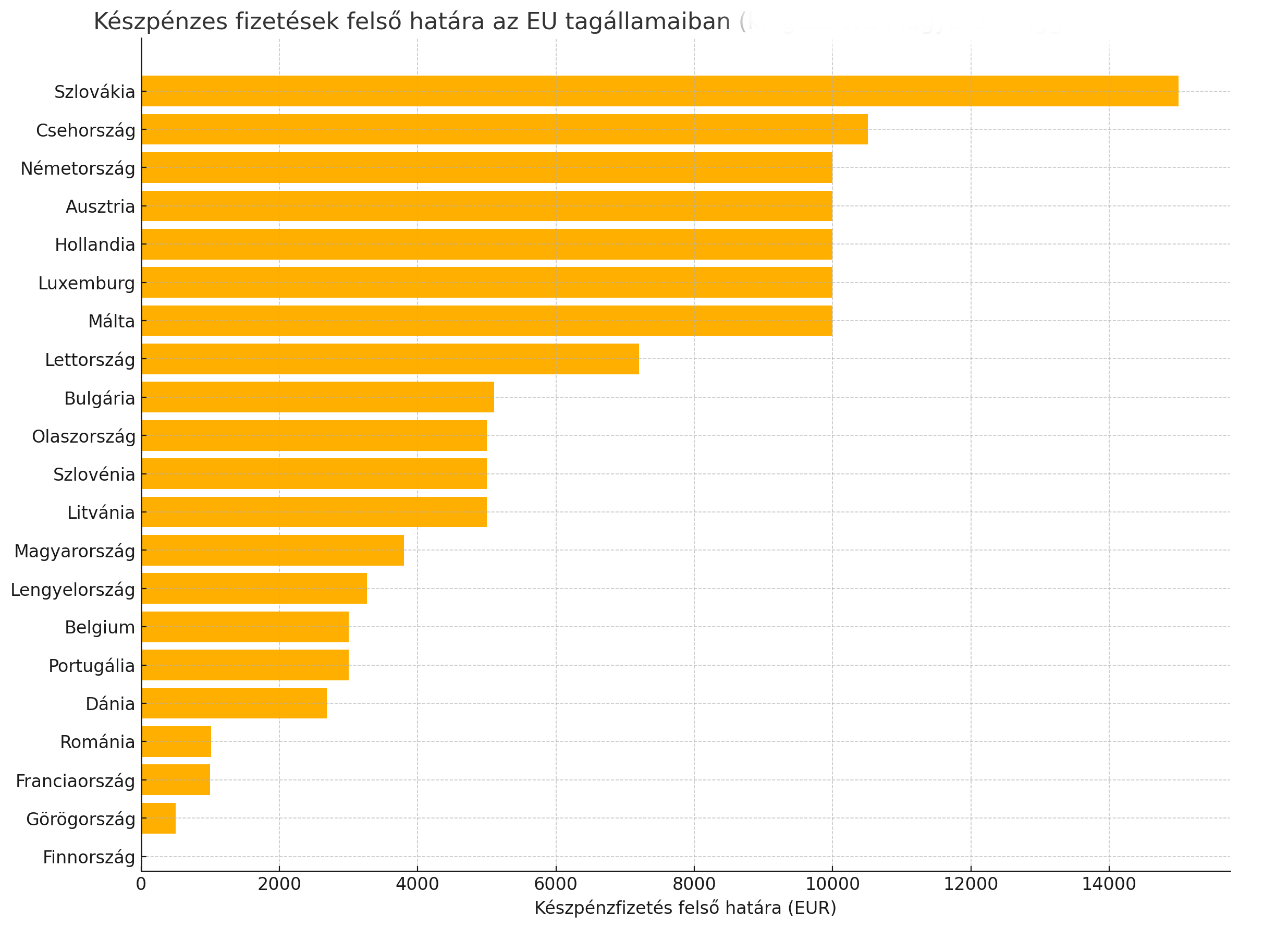

Az Európai Unió 2027-től egységes készpénzhasználati szabályozást tervez: a 10 000 eurót meghaladó készpénzes tranzakciókat megtiltják, a 3 000 euró fölöttieket pedig csak személyazonosság-ellenőrzéssel lehet majd végrehajtani. De sok tagállam már most is szigorú határokat szab:

- Franciaország: A belföldi lakosok számára 1 000 euró a felső határ a készpénzes fizetésre, míg a külföldiek esetében 10 000 euró. A hatóságok szigorúan ellenőrzik az ügyleteket, a gyanús tranzakciókat jelenteni kell.

- Olaszország: 2023-ban még 2 000 euró volt a felső limit, amelyet 2024-ben 5 000 euróra emeltek. Az intézkedés célja a kisvállalkozások támogatása és az elektronikus fizetések fokozatos bevezetése.

- Németország: Jelenleg nincs törvényi felső határ, de 10 000 euró fölötti készpénzes tranzakciók esetén kötelező az ügyfélazonosítás. Sok kereskedő belső szabályzat alapján már ennél alacsonyabb összegnél is adatokat kér.

- Belgium: 3 000 euró a maximum összeghatár, amely felett már nem lehet készpénzben fizetni. Kivételt képeznek a magánszemélyek közötti tranzakciók. Egyes termékkörökre (pl. réz, nemesfém) külön szabályozás érvényes.

- Portugália: Itt is 3 000 euró a határ. Nem rezidensek számára viszont akár 10 000 euró is lehet a megengedett felső limit. A határ túllépése súlyos bírsággal járhat.

- Görögország: Az egyik legszigorúbb rendszer: a készpénzes fizetések felső határa mindössze 500 euró – még magánszemélyek között is. A szabály célja az adóelkerülés visszaszorítása.

- Lengyelország: A vállalkozások közötti készpénzes tranzakciókat 15 000 zlotyiban (kb. 1,320 000 FT) maximalizálták. Magánszemélyek között nincs konkrét jogi korlátozás.

- Ausztria: Nincs jogszabályi készpénzlimit. Azonban 10 000 euró fölött az ügyfélazonosítás kötelező. Az új EU-s egységes limit bevezetését Ausztria is alkalmazni fogja 2027-től.

- Hollandia: Nincs hivatalos limit, de a kormány 3 000 eurós felső határ bevezetését tervezi. A 10 000 euró fölötti ügyleteknél az azonosítás már most kötelező, és 2 000 euró felett minden gyanús tranzakció jelentendő.

- Luxemburg: Szintén nincs felső készpénzkorlát, de 10 000 euró felett itt is kötelező az ügyfélazonosítás, valamint a tranzakciók dokumentálása.

- Dánia: Vállalkozásoknál a készpénzes fizetés felső határa 20 000 dán korona (kb. 1,086,500 Ft). Magánszemélyek közötti fizetésre nincs korlátozás.

- Finnország: Nincs törvényi limit, viszont a kereskedők megtagadhatják a készpénz elfogadását, ha erről előre tájékoztatják a vásárlót.

- Írország: Jogi készpénzkorlát nincs, de a gyakorlatban az üzletek szabadon eldönthetik, elfogadnak-e készpénzt, és milyen mértékig.

- Szlovénia: A kereskedők számára 5 000 euró a maximális készpénzes fizetés összeghatára.

- Litvánia: A készpénzes tranzakciók felső korlátja 5 000 euró, természetes és jogi személyek között is.

- Lettország: Itt 7 200 euró a felső limit. A túllépés esetén akár 15%-os bírság is kiszabható. Ingatlanvásárlásnál a készpénzes fizetés tilos.

- Málta: Egyes termékekre – például műalkotások, ékszerek, járművek – külön 10 000 eurós korlát van. A szabály megsértése esetén akár az érintett összeg 40%-át is kiszabhatják bírságként.

- Bulgária: A készpénzes tranzakciók felső határa 10 000 bolgár leva (kb. 2,063,800 Ft). A szabály megsértése esetén a bírság az érintett összeg akár 25%-a is lehet.

- Csehország: A készpénzes fizetések napi felső határa 270 000 cseh korona (kb. 4,245,800 Ft). A szabály megsértése esetén a bírság akár 500 000 koronára is rúghat.

- Románia: A vállalkozások közötti készpénzes tranzakciók napi felső határa 5 000 román lej (kb. 410,500 Ft), míg a magánszemélyek közötti tranzakciók esetében ez az összeg 50 000 lej (kb. 4,106,900 Ft).

- Észtország: Nincs jogszabályi korlát a készpénzes fizetésekre, azonban a kereskedők megtagadhatják a készpénz elfogadását, ha erről előzetesen tájékoztatják a vásárlókat.

- Svédország: Nincs jogszabályi korlát a készpénzes fizetésekre, de a kereskedők megtagadhatják a készpénz elfogadását, ha erről előzetesen tájékoztatják a vásárlókat. Az egészségügyi szolgáltatásoknak azonban mindig el kell fogadniuk a készpénzes fizetést.

Szlovákia: alkotmányos védelem készpénzes adóval?

Szlovákia 2013 óta 15 000 euróban maximalizálta a készpénzes fizetések összegét, 2023-ban pedig alkotmányos jogként rögzítette a készpénzes fizetés lehetőségét. Ez a védelem azonban nem jelent teljes szabadságot: 2025 áprilisától bevezetésre kerül egy új pénzügyi tranzakciós adó, amely a készpénzfelvételekre is kiterjed. A készpénzfelvétel után 0,8%-os adó fizetendő, ami nagyobb összegek esetén lényeges teher. Az elektronikus tranzakciókra 0,4%-os adó vonatkozik, felső korláttal. Bár hivatalosan nem készpénzkorlátozásról van szó, a gyakorlatban ez az adó készpénzellenes hatással járhat, és közvetve szűkítheti a lakosság szabad pénzmozgási lehetőségeit.

Magyarország: az ellenpélda?

A magyar Alaptörvény 2025 áprilisi módosítása kimondja: a készpénzes fizetéshez való jog alapvető, biztosítva, hogy a fogyasztók számára mindig elérhető legyen a készpénzes fizetési lehetőség. Ez a lépés válasz a kötelező elektronikus fizetések bevezetésére, és arra hivatott, hogy a lakosság ne veszítse el a digitális rendszereken kívüli vásárlási lehetőséget.

Miközben a legtöbb EU-tagállam csökkenti a készpénzes tranzakciók terét, Magyarország épp ellenkező irányba lépett: az Alkotmányba ágyazta a készpénzhasználat lehetőségét. Ugyanakkor nem jelent teljes szabadságot: áfaalanyok és jogi személyek számára havi 1,5 millió forint (kb. 4 200 euró) a készpénzes tranzakciók felső határa. A lakosság havi két alkalommal, legfeljebb 150 000 forint értékben vehet fel készpénzt díjmentesen, és a bankok az ezen felüli felvételekért díjat számíthatnak fel.

Mi következik ebből?

A spanyol reakciók és a virálisan terjedő vélemények mutatják: a lakossági bizalom gyorsan erodálódik, ha a pénzhez való hozzáférés feltételekhez kötött. Egyre többen keresnek alternatívát, és nem véletlen, hogy sokan már most a kriptóban látják a menekülőutat – ott, ahol a vagyonhoz való hozzáférést nem korlátozza előzetes engedély.