Sűrű hét előtt állunk: jön a Trump-Putyin találkozó és számtalan gazdasági adat

Augusztus közepén a piacok egy meglepően mozgalmas hétre készülnek, amelynek során több fontos esemény és adat közzététele is befolyásolhatja a hangulatot a nemzetközi piacokon. Ezek közül a legnagyobb figyelmet a mai amerikai fogyasztói árindex (CPI – Consumer Price Index) jelentés fogja magára vonni, amely a július utolsó hetében közzétett foglalkoztatási jelentés és a Fed ülése után az egyik legfontosabb nyári eseménynek bizonyulhat a piacok számára.

Trump és Putyin felforgathatják a piacokat

Világpolitikai szempontból figyelemre méltó a pénteki, nagy tétű találkozó Donald Trump és Vlagyimir Putyin között Alaszkában, amivel az Egyesült Államok az ukrajnai tűzszünetre törekszik. Múlt pénteken Trump azt mondta, hogy a megállapodás „némi területcserét” is magában foglalna. A híresztelések szerint ez azt jelentené, hogy Ukrajna átadná Oroszországnak a Donbasz azon részeit, amelyeket még mindig ellenőrzése alatt tart. Ukrajna elnöke, Zelenszkij gyorsan elutasította ezt az ötletet. Közben az európai vezetők felszólítottak arra, hogy bármilyen béketárgyalás Oroszországgal csak Kijev közreműködésével valósulhat meg. A Bloomberg tegnap arról számolt be, hogy az európai vezetők Trumppal szeretnének beszélni, mielőtt még találkozik Putyinnal.

A keddi napon lejár az Egyesült Államok és Kína közötti vámok felfüggesztésének határideje, és a piacok figyelemmel kísérik, hogy meghosszabbítják-e a mostani „gazdasági fegyverszünetet’. Arra is számítanak, hogy az Egyesült Államok bejelenti a régóta várt gyógyszeripari és félvezetőipari vámokat. A geopolitikai események mellett a gazdasági naptár a CPI-adatok közzététele után is mozgalmas marad. Az Egyesült Államokban csütörtökön a termelő árindex (PPI – Producer Price Index) adatok, pénteken pedig az ipari termelési adatok is megjelennek. Ekkor jelennek meg a kiskereskedelmi forgalmi adatok, amelyek az Amazon négy napos Prime Day akciójának (a korábbi két nap helyett) köszönhetően növekedést mutathatnak.

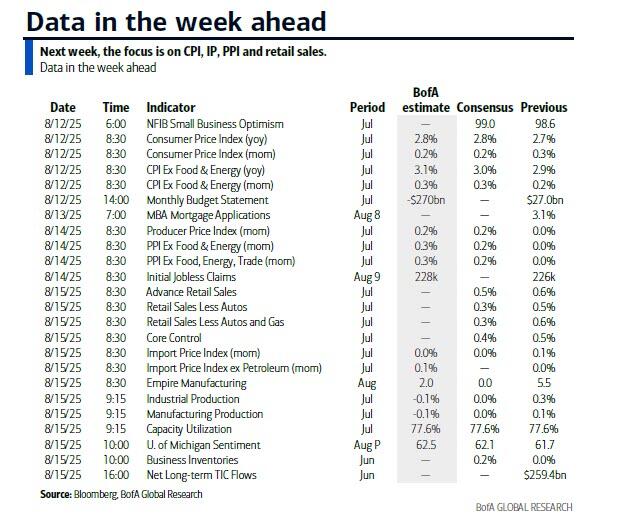

Jönnek az amerikai gazdasági adatok is

Nemzetközi szinten szerdán Japán PPI-adatai, pénteken pedig Kína havi adatai kerülnek közzétételre. Holnapra várható a német ZEW-felmérés és az egyesült királyságbeli munkaerő-piaci statisztikák, majd szerdán az Egyesült Királyság, pénteken pedig Japán második negyedévi GDP-adatai.

A központi bankok is a figyelem középpontjában állnak majd. Ausztrália holnap hozza nyilvánosságra kamatdöntését, a Deutsche Bank kamatcsökkentést vár. Norvégia pedig csütörtökön követi, miután ma Dánia és Norvégia is közzétette a CPI-adatait.

A holnapi amerikai CPI-re vonatkozóan a Deutsche Bank közgazdászai a szezonálisan kiigazított gázárak 2,4%-os csökkenésének hatását várják a fő mutatóban, és +0,24%-os havi növekedést jósolnak a korábbi +0,29% helyett. Ezzel szemben a maginfláció várhatóan +0,32%-kal emelkedik a korábbi +0,23%-ról. Ez a fő és az alap CPI éves növekedési rátáját egy tizeddel, 2,8%-ra, illetve 3,0%-ra emelné, azzal a kockázattal, hogy az alap CPI 3,1%-ra emelkedik.

A maginfláció rövid távú alakulása várhatóan vegyes lesz. A háromhavi évesített ráta várhatóan háromtizeddel, 2,7%-ra emelkedik, míg a hathavi ráta ugyanennyivel, 2,4%-ra csökken. A Deutsche Bank közgazdászai emellett jelentős emelkedést várnak az alapvető árukategóriákban (+0,42% szemben a +0,20%-kal), amelyek máris a vámokkal kapcsolatos árnyomás jeleit mutatják. Ez a hatás várhatóan kiterjed a járművek áraira is. Érdemes emlékeztetni arra, hogy a múlt havi fogyasztói árindex (CPI) látszólag gyenge volt, de az alapadatok egyre több bizonyítékot mutattak a vámok által okozott inflációra, ezért az árfolyamok tovább estek.

A Fed-vezetők is megszólalnak

A Fed kommentárjai is a figyelem középpontjában kerülnek majd. Thomas Barkin, a Richmond Fed elnöke (ő nem rendelkezik szavazati joggal) holnap, a CPI közzététele után fog nyilatkozni. Szerdán Austan Goolsbee (szavazati joggal rendelkező) Chicago-ból és Raphael Bostic (nem szavazati joggal rendelkező) Atlantaból osztják meg véleményüket. Bostic nemrég megismételte, hogy az idei évre egy kamatcsökkentést vár, annak ellenére, hogy a júliusi foglalkoztatási jelentés után nőttek a munkaerő-piaci kilátásokkal kapcsolatos kockázatok.

A piacok valószínűleg nagyobb figyelmet fordítanak majd Goolsbeere, tekintettel arra, hogy ő is szavazati joggal rendelkezik a szeptember 17-i FOMC-ülésen, és korábban már kifejezte aggodalmát a vámok inflációs hatása miatt.

A hét végére az amerikai vállalatok közül az eredményeit a Cisco, az Applied Materials, a Deere és a CoreWeave teszi közzé. Kínában a befektetők a Tencent, a JD.com és a Lenovo eredményeit figyelik majd.