Ezért marad a Tether a magánszférában – Ardoino nem követi a Circle-t

Az elmúlt hetekben ismét felélénkült az IPO-láz a kriptovaluta-iparban: az USDC mögött álló Circle több mint 160%-os emelkedést generált tőzsdei debütálása során, miközben a Gemini és más szereplők is benyújtották tőzsdei kérelmüket. Az egyetlen kérdés már csak az, mikor követi riválisát az USDT mögött álló Tether?

Bár a számok alapján akár 500 milliárd dolláros vállalatról is beszélhetünk, Paologo Ardoino vezérigazgató szerint marad a privátszféra és semmi szükségük a nyilvános tőzsdei kereskedésre.

Nagyot ment a Circle tőzsdei megjelenése

A június 5‑i NYSE-debütálás valódi szenzáció: a Circle részvényei az IPO kezdeti 31 dollárról a nyitáson már 69 dollárig ugrottak, majd zárásra 168 %-os emelkedéssel 83 dollár körül fejezték be a napot. A forgalom túl volt az egymilliárd dolláron, a befektetők pedig lelkesednek a stabilcoin-üzletág befektetési potenciáljáért.

BlackRock 10 %-os, ARK Invest pedig 150 millió dollárt célzó képeségei tovább növelték a bizalmat. Ezzel a sikerrel felült a kripto-láz buszára a Circle, a piac pedig jogosan kérdezi: ha ez így működik, hol a Tether?

A Tether valós lehetőségei

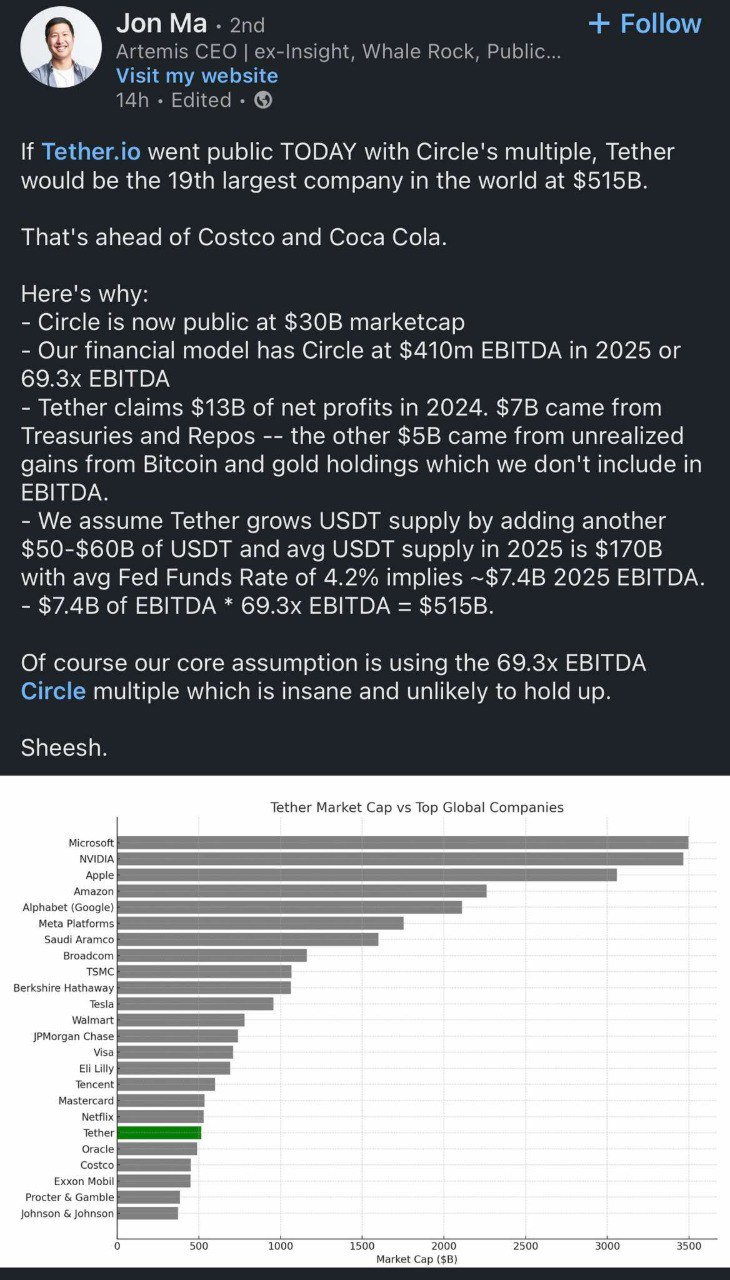

A Circle sikerét látva szinte magától értetődő a kérdés: vajon mikor követi őt a legnagyobb rivális, a Tether? A találgatások nem is várattak sokáig: Jon Ma, az Artemis elemzőcég vezetője egy merész modellt vázolt fel – eszerint, ha a Tether a Circle-hez hasonló értékelési szorzóval lépne tőzsdére, akkor 515 milliárd dolláros piaci kapitalizációt is elérhetne, amivel megelőzné a világcégek közül például a Costcót vagy a Coca-Colát is.

Jon Ma, az Artemis elemzőcég vezérigazgatója szerint a Tether elméleti piaci értéke elérheti az 515 milliárd dollárt, ha a Circle tőzsdei szorzóját alkalmazzuk – ezzel olyan óriáscégeket előzne meg, mint a Costco vagy a Coca-Cola.

Ma számítása szerint a Tether több mint 13 milliárd dolláros éves nyereséggel büszkélkedhet – ebből 7 milliárdot hagyományos eszközök (államkötvények, repók), további 5 milliárdot pedig Bitcoin- és aranybefektetések biztosítanak. Bár ezek utóbbiak csak „papíron” nyereségek, a pénzügyi teljesítmény így is lenyűgöző. A cég azonban nem mutat nyitottságot a nyilvános piac felé.

Paolo Ardoino, a Tether vezérigazgatója egyértelműen reagált a felvetésre:

„Nincs szükségünk IPO-ra.”

Ugyan a 515 milliárd dolláros értékelést „szép számnak” nevezte, hozzátette: a vállalat bitcoin- és aranykészleteinek gyors bővülése miatt ez talán még alulértékelt is lehet.

A Tether jelenleg több mint 154 milliárd dollárnyi USDT-t kezel, ezzel a világ harmadik legnagyobb kriptóeszközének kibocsátója. Emellett stratégiai befektetésekkel is erősít – például nemrég többségi tulajdont szerzett a Twenty One Capital nevű Bitcoin-trezor vállalatban, amely máris a világ harmadik legnagyobb vállalati Bitcoin-birtokosa lett. Mindez azt mutatja: a Tether nem csupán a stabilcoin üzletben domináns, hanem egyre inkább pénzügyi óriásként viselkedik – tőzsdén vagy anélkül.

Az IPO-lázról szólhatnak a következő évek

A Circle sikeres tőzsdei debütálása után több szereplő is mozgolódni kezdett: a Gemini, a Winklevoss testvérekhez kötődő kriptotőzsde, június elején titkos S-1 beadványt nyújtott be az amerikai tőzsdefelügyelethez, ami arra utal, hogy újabb nagy szereplő készül a nyilvános piacra. A kripto- és fintechszektor számára egyre reálisabb út a tőzsdére lépés – főként a szabályozottságot és bizalmat erősítő hatása miatt.

A Tether azonban továbbra is kívül marad ezen a hullámon, aminek vélhetően tudatos oka van: a cég mögött nem áll olyan nyilvános, nagy presztízsű partner, mint a Coinbase a Circle mögött, emellett évek óta kritizálják az átláthatóság és auditálás hiányosságai miatt. Bár pénzügyileg erős, a nyilvános tőzsdei jelenléthez több kell: hiteles könyvvizsgálat, megbízható partnerek, és a bizalom elnyerése egy sokkal szigorúbb befektetői közegben.

Költs kriptóból közvetlenül a Kraken Krak Mastercarddal!

MI A TEENDŐD?- Regisztrálj a Krakenre a linkünkkel.

- Igényeld meg ingyenesen a Krak Cardot.

- Add hozzá Apple Payhez vagy Google Payhez.

- Vásárolj közvetlenül Kraken egyenlegedről akár 400+ kripto- és fiat eszközzel.

- Élvezd a 2% cashback-et a vásárlások után, havi vagy éves kártyadíj nélkül!