Otthon Start kontra Bitcoin: a lakásvásárlás Magyarország legnagyobb buborékja

A világ számos nagyvárosában okoz problémát a saját lakástulajdon megteremtése, ugyanakkor a helyzet, ami Magyarországon tombol messze túlmutat az európai és a globális problémán: hazánkban a „téglába fektetés” szinte vallási szintű magabiztossággal történik, mivel a magyarok jelentős százalékának ez minősül az egyetlen és igaz befektetési etalonnak.

Miközben a világ pénzpiacai egy évtized alatt teljesen megváltoztak a Bitcoin és a digitális eszközök megjelenésének köszönhetően, egy új vagyonos réteget teremtve, addig Magyarországon továbbra is a négyzetméterár számít a legfontosabb értékmérőnek. Nézzük, miként nőtt a budapesti lakások átlagára a bitcoin vonatkozásában, és miért vezethet egy rég nem látott buborékhoz ez a fajta birtoklási szükség.

Lakáspiaci áremelkedés a 2008-as válságot követően

A 2008-as gazdasági válság ellenére a magyar háztartások nagy része abban hisz, hogy az ingatlannal sosem lehet veszíteni, miközben világszinten az elmúlt két évtizedben olyan súlyos lakáspiaci összeomlásoknak lehettünk szemtanúi, mint például a kínai ingatlanválság. A világ egyik vezető gazdasági ereje éveken át mesterségesen felpörgetett fejlesztési lázzal, hitelbőséggel és az örök növekedésbe vetett hittel próbálta kiszolgálni a lakástulajdonosokat, akik pusztán a státusszimbólum hajkurászása miatt vásárolták meg újabb és újabb lakásaikat.

Magyarországon 2008 óta nagyjából négyszeresére nőtt a hazai lakásár, ugyanakkor ez a drágulás jelentős mértékben tudható be mesterséges beavatkozásnak az infláció mellett: az otthonfelújítási kampányok, a Családi Otthonteremtési Kedvezmény, ismertebb nevén a CSOK, a babaváró, de még a munkáshitel is olyan kezdeményezések voltak a kormány részéről, amelyek instant beépültek a magyar ingatlanárakba, ezzel európai nagyvárosokat meghaladó növekedést produkálva.

Ezek az intézkedések 2014 után hazai lakásár-robbanáshoz vezettek, melyek a tartósan alacsony kamatkörnyezettel és a hitelezés újrafelfutásával klasszikus környezetet teremtettek egy buborék kialakulásához, ahol túl sok olcsó pénz túl alacsony kínálattal találkozik.

Kivételt képez ezen időszak alól az, amikor a kamatok megemelkedtek és a kereslet visszaesett: a visszaeső tranzakciószámok, a stagnáló árak és a reálértéken nézett csökkenés mellett a fundamentumok – tehát a bérek, a bérleti hozam és a demográfia – lassú növekedése arra utalnak, hogy az ingatlanpiaci szereplők közül mind a tulajdonosok, a kiadók, a bérlők és a vásárlók is egy politika és pénzbőség által felfújt lufiba került, ami fenntarthatósági problémákhoz vezethet.

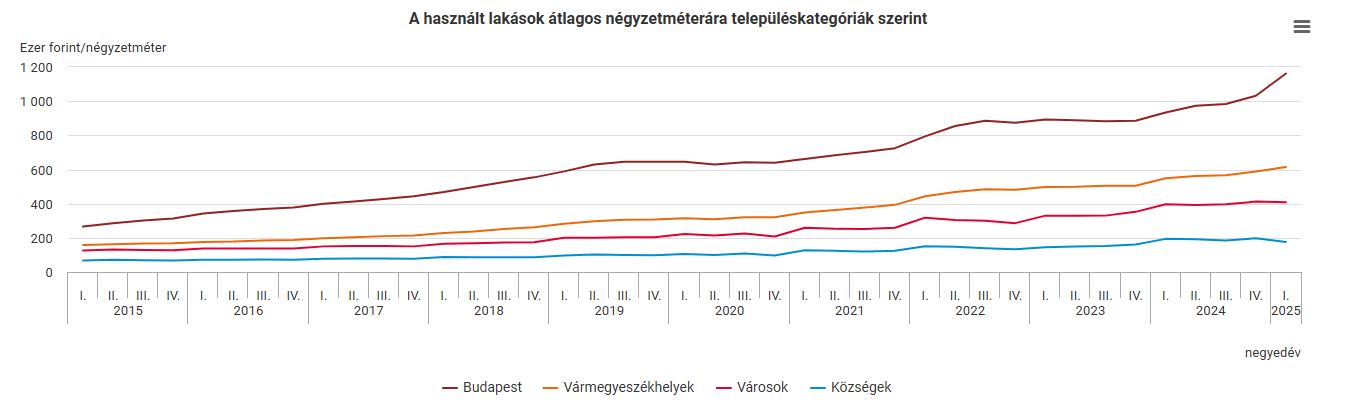

Forrás: Központi Statisztikai Hivatal (KSH)

Az alábbi grafikonon a használt lakások átlagos négyzetméterára látható a különböző településeken. Az emelkedő trend egyértelmű a községek kivételével minden településen az elmúlt 10 évben, ugyanakkor a felfutás leginkább Budapesten érzékelhető – több hullámban is, először 2015 és 2019, majd 2022-ben, végül 2024-től kezdődően.

A digitális eszközök évtizede

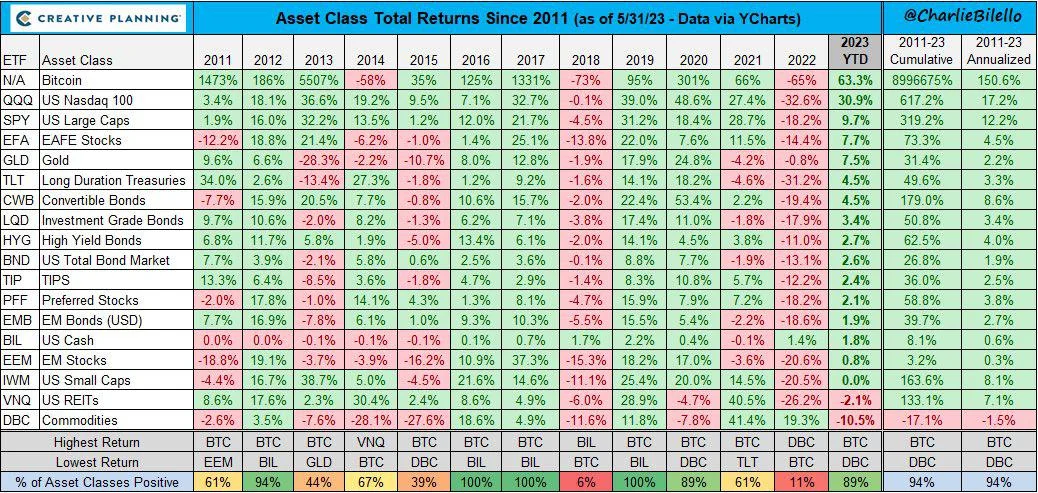

Az elmúlt 15 évet tekintve a bitcoin

BTC Price

(BTC) egyértelműen a világ legjobban teljesítő befektetési eszközévé vált, ahol olyan indexeket és nemesfémeket teljesített túl, mint a Nasdaq 100 index, az arany és a világ számos kötvénye. Természetesen a növekedési ütem évről évre lassult, viszont ki kell emelni, hogy 2011-ben közel 1500%-ot, 2017-ben pedig több mint 1300%-ot nőtt a vezető kriptovaluta árfolyama, amik mellett a 2014-ben tapasztalt 58%-os, a 2018-ban tapasztalt 73%-os és a 2022-ben tapasztalt 65%-os esések eltörpülnek.

BTC Price

(BTC) egyértelműen a világ legjobban teljesítő befektetési eszközévé vált, ahol olyan indexeket és nemesfémeket teljesített túl, mint a Nasdaq 100 index, az arany és a világ számos kötvénye. Természetesen a növekedési ütem évről évre lassult, viszont ki kell emelni, hogy 2011-ben közel 1500%-ot, 2017-ben pedig több mint 1300%-ot nőtt a vezető kriptovaluta árfolyama, amik mellett a 2014-ben tapasztalt 58%-os, a 2018-ban tapasztalt 73%-os és a 2022-ben tapasztalt 65%-os esések eltörpülnek.

Forrás: Creative Planning

A kriptovaluták az egyetlen eszközosztálynak számítanak, amelyek pozitív hozamgörbével rendelkeznek, köszönhetően annak, hogy elindulásuk centes értékét követően esetenként több ezer %-os növekedésre is képesek: a BTC például 2024 decemberében lépte át először a 100 ezer dolláros árfolyamot, 2025 októberében pedig egészen 126 ezer dollárig emelkedett.

Bár egy ilyen fiatal eszközosztálynál kár az éves átlaghozamról beszélni még, remekül látszik, hogy a négyéves ciklusok hogyan rajzolódnak ki, ahol egy negatív évet három pozitív év követ. Ezeket a ciklusokat első sorban a felezéshez viszonyítják, ami legutóbb 2024 áprilisában következett be, és 2140-ig a bitcoin fenntartható kibocsátását hivatott biztosítani.

Fundamentumok és félreértett „biztonság”

Azok, akik lemaradtak a kriptovaluták felfutásáról, gyakran emlegetik az eszközosztályt úgy, mint egy buborékot, amely csak addig képes növekedni, ameddig vannak újabb és újabb belépők. A feketepiaci szereplőket azonban mostanra leváltották az intézményi vagyonkezelők és a világ vezető kormányai, a Bitcoin küldetése pedig egyre több ember számára egyértelmű: megjavítani azt, amit a fiat bankrendszer elrontott.

Ha fundamentálisan nézzük a helyzetet, egy eszköz értékét három dolog határoz meg: a mögöttes pénzáramlás, a kereslet-kínálat egyensúlya, valamint a szabályozási- és politikai környezet. A magyar lakáspiac a 2015-ös CSOK-bevezetés óta átlagosan 10-15%-os nominális drágulást produkál, de ebben szinte kivétel nélkül benne van az infláció, a kormányzati támogatások és az olcsó hitelek hatása is.

A magyar lakáspiacon a pénzáramlásnak a bérleti díj felel meg, amit jellemzően a szezonális tényezők (például egyetemi felvételi) is befolyásolnak. Az elmúlt évtizedben – különösen a COVID-19 járvány után – Budapest-központúvá váló ingatlanpiac a támogató környezetnek köszönhetően masszív kínálati oldalt alakított ki, amit egy bizonyos szintig képes volt követni a kereslet, ugyanakkor az új építésű lakások ára mára már megfizethetetlenné vált a legtöbb magyar számára, sok lakópark pedig üresen áll a bérlők és vásárlók hiányában.

A Bitcoin fundamentuma máshogy tevődik össze: a kínálat matematikailag korlátozott, a keresletet pedig a globális befektetői szcéna és a spekulatív tőke határozza meg. Központi szereplő hiánya révén nincsenek szabályozások és támogatások, ugyanakkor egyes kormányok képesek például adókedvezményekkel népszerűsíteni a kriptovaluta-befektetéseket, de olyan beépülő kezdeményezésekről, mint a magyar lakáspiac esetében, álmodni sem lehet.

Ez nem teszi biztonságossá, csak átláthatóbbá a blokklánc-technológiának köszönhetően: a volatilitás természetesen megjelenik a grafikonokon is, míg a magyar lakáspiacon a lassabban mozgó árak elfedik, hogy valójában ugyanúgy ciklikus, túlfűthető és túlértékelődő, mint bármely más eszköz. Nem véletlen, hogy egyre többen mondják ki:

„A magyar lakáspiac nem a biztonság szigete, hanem a türelmesen fújt lufi, amelynek senki sem meri megmondani, mikor pukkan ki.”

Felébredés a téglamítoszból

Sokan tekintenek úgy a lakáspiacra – különösen Magyarországon – hogy egy passzív bevételteremtő befektetés, ugyanakkor a legtöbben nem számolnak utána, milyen tranzakciós költséget fizetnek meg. A magyar állampapírok kamatkörnyezettől és lejárattól függően 6-7%-os éves kockázatmentes hozamot kínálnak, a vezető globális részvényindexek pedig átlagosan 10-12%-os növekedést produkálnak euróban/dollárban kifejezve, de itt futtat kockázatot a befektető.

Vegyük ezzel párhuzamosan a lakáskiadást: Budapesten a jelenlegi négyzetméterárak tekintetében 50 millió forintért nagyjából egy újpesti panellakást tudunk vásárolni, amit állapottól függően havi 200 ezer forintért lehet kiadni. Ez – ha eltekintünk a nem garantált árnövekedéstől – éves szinten 4,8%-os hozamnak felel meg, a bevételünket pedig 15%-os személyi jövedelemadó terhel, amennyiben nem „ismerősnek” adjuk ki feketén.

Megállapítható tehát, hogy egy kiadási céllal megvett lakáson az elérhető hozam az állampapírok hozamát sem közelíti meg úgy, hogy mellette még az a veszély is fennáll, hogy az ingatlanunkat az albérlők lelakják, nem fizetnek bérleti díjat, majd nem tudjuk kilakoltatni őket jogi úton sem.

Ezzel szemben a lakóingatlan megvásárlása saját célra természetesen egy pénzben nem mérhető biztonságot szül, ugyanakkor egy százmillió forintos ingatlan megvásárlása sokkal többe kerül, mint a hitel törlesztője: ha 50 millió forint önerővel és 50 millió forint Otthon Start hitellel számolunk, a havi lakhatásunk nem 237 ezer forintba kerül, hanem ehhez hozzájön az is, amit az 50 millió forint önerőn elvesztett hozamnak nevezünk – ami állampapír esetében havi 290 ezer forint, részvényindex esetén akár 400-450 ezer forint is lehet.

A hazai lakáspiac ma sokak szemében még mindig menedék, de a számok alapján egyre inkább egy olyan eszköz, ahol a hozam alig veri a kockázatmentes alternatívákat, miközben a kockázat strukturálisan magasabb, mint ahogy a közhiedelem gondolja.

A bitcoin erre jó tükör: extrém kockázat, extrém hozam és brutális ciklusok – a magyar ingatlan pedig ugyan stabilabb, de könnyen válhat „csendes lufivá”, ahol a befektetők csak késve veszik észre, hogy „a biztonság ára a reálhozam feláldozása”.

A következő években a kamatszint, a támogatások és a demográfiai trendek döntik el, hogy a magyar lakáspiac „puha landolást” vagy fájdalmas korrekciót lát – a legfontosabb üzenet azonban már most is egyértelmű: nem az a biztonságos eszköz, amit annak érzünk, hanem az, amelynek a kockázatát és a hozamát őszintén, számokkal mérve ismerjük.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 12. 23:59 (CEST) között újonnan regisztrálóknak szól!