A volatilitás vette át újból az irányítást a kriptopiacon

A bitcoin

BTC Price

és az ether

BTC Price

és az ether

ETH Price

piacán az elmúlt napok ármozgásai egyértelműen új piaci helyzetet jeleznek. A fontos technikai támaszszintek letörése után már nem egy lassú, elnyúló korrekció zajlik, hanem kényszerlikvidálásokkal teli, kapkodó átárazódás. Ebben a környezetben a legnagyobb kockázat nem az, hogy merre indul el az árfolyam, hanem az, milyen gyorsan és mekkorát mozdul. Ezt támasztják alá a volatilitási chartok, valamint a bitcoin heti grafikonja is.

ETH Price

piacán az elmúlt napok ármozgásai egyértelműen új piaci helyzetet jeleznek. A fontos technikai támaszszintek letörése után már nem egy lassú, elnyúló korrekció zajlik, hanem kényszerlikvidálásokkal teli, kapkodó átárazódás. Ebben a környezetben a legnagyobb kockázat nem az, hogy merre indul el az árfolyam, hanem az, milyen gyorsan és mekkorát mozdul. Ezt támasztják alá a volatilitási chartok, valamint a bitcoin heti grafikonja is.

Extrém ármozgások

BTC és ETH realizált volatilitás (Forrás: Deribit)

A Deribit adatai alapján a realizált volatilitás, vagyis az elmúlt időszak tényleges ármozgásaiból számolt ingadozás a bitcoinnál 80 fölé, az ethernél pedig 100 fölé ugrott. Ez már egyértelműen stressz-zóna, nem egy-egy kilengésről van szó, hanem tartósan nagy, egy irányba mutató mozgásról.

Az opciós piac számára ez azt jelenti, hogy a korábban még drágának tűnő védelmi opciók utólag meglepően olcsónak bizonyultak, mivel a tényleges ármozgás messze felülírta az előre beárazott, implikált volatilitást. Ebben a helyzetben nem az járt jól, aki pontosan eltalálta az irányt, hanem az, aki előre felkészült nagy elmozdulásra, például long-gamma pozíciókkal, míg mások csak utólag, kapkodva próbálták fedezni a kockázataikat.

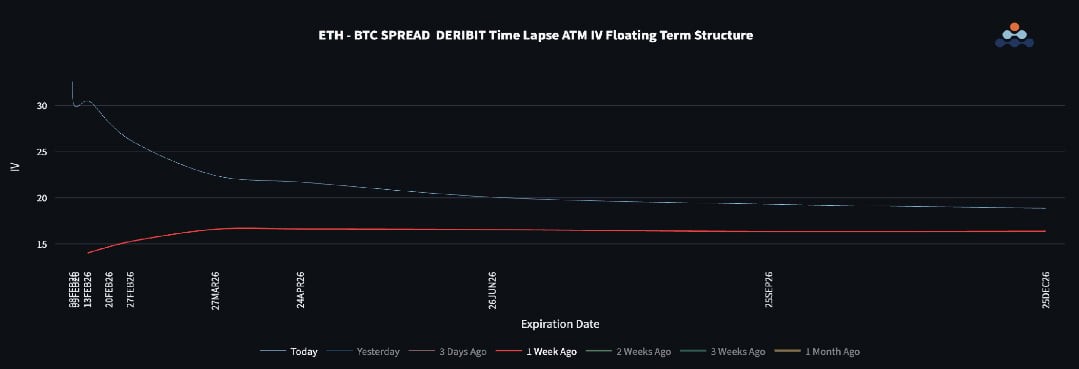

Miért lett kockázatosabb az ether a bitcoinnál rövid távon?

Az ETH és BTC beárazott volatilitás-különbségének lejárati szerkezete (Forrás: Deribit)

A beárazott volatilitás-különbségének lejárati szerkezete azt mutatja meg, hogy a piac az egyes lejáratokon mennyivel tartja kockázatosabbnak az ethert a bitcoinhoz képest. A friss, mai görbe a rövid lejáratokon jóval magasabban fut, mint egy héttel vagy akár egy hónappal ezelőtt, miközben a hosszabb lejáratokon ez a különbség már sokkal kisebb.

Ez a lejárati szerkezet arra utal, hogy a piac rövid távon sokkal bizonytalanabbnak látja az ETH mozgását, mint a BTC-ét. A közeli lejáratú ether opciókban ezért a gyors ármozgásokra való érzékenység különösen értékessé vált, ugyanakkor jóval kockázatosabb is, hiszen ugyanakkora százalékos elmozdulás sokkal nagyobb nyereséget vagy veszteséget okoz, mint néhány héttel ezelőtt.

Fontos szintek estek el: mit mutat most a bitcoin heti grafikonja?

BTC/USD heti gyertyadiagram, szupertrend indikátor (Forrás: Deribit)

A bitcoin heti grafikonja alapján jól látszik, hogy az árfolyam egy több hónapon át tartó, oldalazó-emelkedő időszak után kiesett a 88-90 ezer dolláros tartomány alól. Az egymást követő heti gyertyák nagy testtel zárnak a rövid távú mozgóátlag alatt, miközben a trendet követő mutatók is tartós gyengülést jeleznek.

Ez egy klasszikus technikai fordulat, ami korábban megtartotta az árat, most már ellenállásként működik. A következő komolyabb támasz a 70-75 ezer dolláros sávban látható, ennél lejjebb pedig a hosszabb távú trend szempontjából fontos, 58 ezer dollár környéki szint rajzolódik ki.

A technikai kép jól összecseng az opciós piac jelzéseivel. Az ilyen hirtelen és nagyobb esések jellemzően megugró volatilitással és erősödő védekezéssel járnak. A mostani mozgás ezért nem tekinthető váratlannak, sokkal inkább egy olyan szakaszról van szó, ahol a trendváltást kényszerű fedezések, pozíciózárások és kapkodó újrapozicionálások kísérik.

Mit jelez az ETH/BTC árfolyam?

ETH/BTC keresztárfolyam (Forrás: Deribit)

Az ETH/BTC árfolyam letörése tovább erősíti azt a képet, hogy az ether a bitcoinhoz képest is gyengébben teljesít. Amikor az ETH nemcsak dollárban esik, hanem a bitcoinhoz mérten is veszít az értékéből, miközben az árfolyama egyre hevesebben mozog, az jellemzően megnövekedett, ETH-specifikus kockázatokat tükröz.

Technikai szempontból ez úgy jelenik meg, hogy a korábbi megtartó szintek ellenállássá válnak, a piaci szereplők pedig inkább a stabilabbnak ítélt bitcoinba, vagy akár stabilcoinokba húzódnak vissza.

Az opciós piacon ez kettős hatást vált ki. Egyrészt az etherre szóló védelem jelentősen megdrágul, másrészt egyre többen próbálnak a bitcoinhoz viszonyított ármozgásokból profitálni. A megváltozott piaci környezet miatt azonban itt sem lehet a korábbi, megszokott tartományokra hagyatkozni, ugyanis a pozíciók méretezésénél a korábbinál jóval nagyobb rövid távú kilengésekkel kell számolni.

Mit jelent mindez a piaci szereplők számára?

A mostani piaci környezetben sokszor nem az a döntő, hogy merre megy az ár, hanem az, hogy mekkorát és milyen gyorsan mozdul. Ezért azok a megközelítések lehetnek előnyben, amelyek a nagy kilengésekre (és azok kockázatára) készülnek, miközben a pusztán irányt eltalálni próbáló pozíciók könnyebben kicsúszhatnak a kézből. Közben a korábban megszokott volatilitási sávok kevesebb támpontot adnak, mert a rövid távú mozgások szintje érezhetően eltolódott. Mindez a kockázatkezelést teszi hangsúlyosabbá, vagyis erősebb lehet a lefelé irányú védekezés igénye, és egy ilyen helyzetben a magas tőkeáttétel átlagosan gyorsabban vezethet nagy veszteséghez.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!