A kínai jegybank manipulálja az arany árát?

Az import és export korlátozásával a Kínai Központi Bank jelentős manipulációt folytat a belföldi aranypiacán. Erről a tényről elsősorban a Sanghaji Értéktőzsde és az arany értéke tekintetében nemzetközi mérőszámként hivatkozott Londoni Értéktőzsde árkülönbsége árulkodik.

Hogy az intervenciós lépésekkel mi a kommunista ország célja, az nem teljesen világos. A kínai aranypiac azonban idővel könnyen instabillá válhat a jegybank (PBoC) hozzáállása miatt.

Az ármanipulálás mögött a kínai nemzeti valuta, a renminbi stabilitásának fenntartása állhat. A Sanghaji Értéktőzsde 2010-es jelentése szerint a gazdasági stabilitás növelhető azáltal, ha a lakosság minél nagyobb mennyiségben halmozza fel a nemesfémet. Ha azonban az emberek aranyba menekítik a tőkéjüket, az a renminbi árfolyamának nem kívánatos csökkenésével járhat. A jegybank célja tehát az lehet, hogy egyensúlyt találjon a gazdasági stabilitás és a nemzeti valuta stabilitása között.

Kapcsolódó cikkünk: 9 hónap alatt 100 tonnával nőtt Kína aranytartaléka

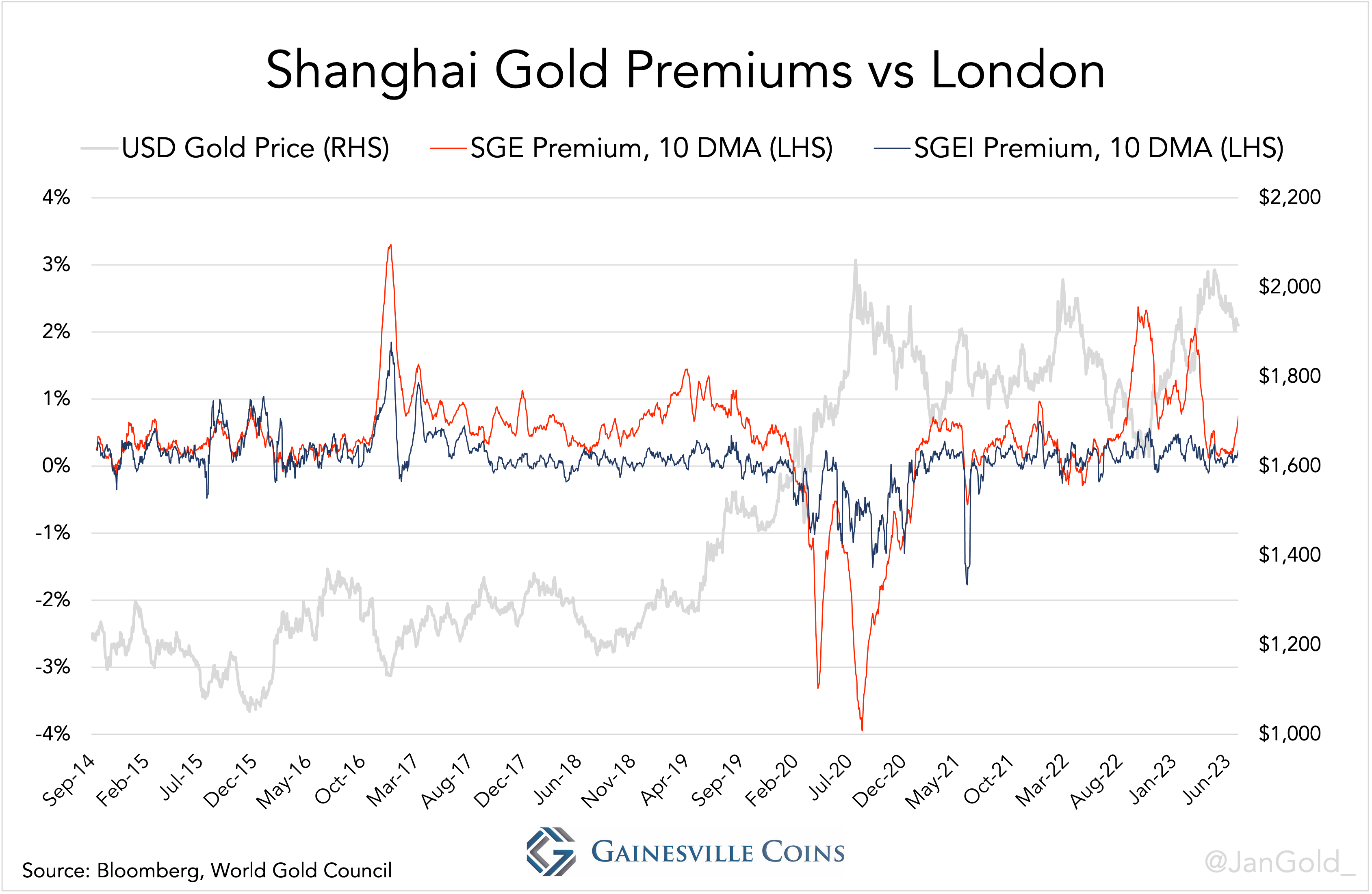

Ennek érdekében az elmúlt időszakban a PBoC 0,5%-os felárat állított be a kínai arany számára a londoni tőzsde áraihoz képest.

Az arany kivitele az országból többé-kevésbé tiltottnak számít a jegybank rendeletei alapján – ennek köszönhetően a 2020-as év során – amikor az aranyeladási kedv megnövekedett a lakosság körében – az arany kínai ára 0,5%-kal olcsóbb volt a londoni referenciaértékhez viszonyítva.

Sanghaj a kínai aranypiac központja

A kínai aranypiacot alapvetően két tőzsde határozza meg. Ezek a Sanghaji Nemzetközi Aranytőzsde (SGEI) és a Sanghaji Aranytőzsde (SGE). Ez előbbi szabadon kereskedhet a külföldi aranypiaccal, míg a belföldi piacért felelős SGE csak jegybanki licenccel valósíthat meg transzfereket az SGE-val, valamint a külföldi piaccal. Egyszerűen szólva tehát az SGEI felelős a „cenzúramentes” aranykereskedésért.

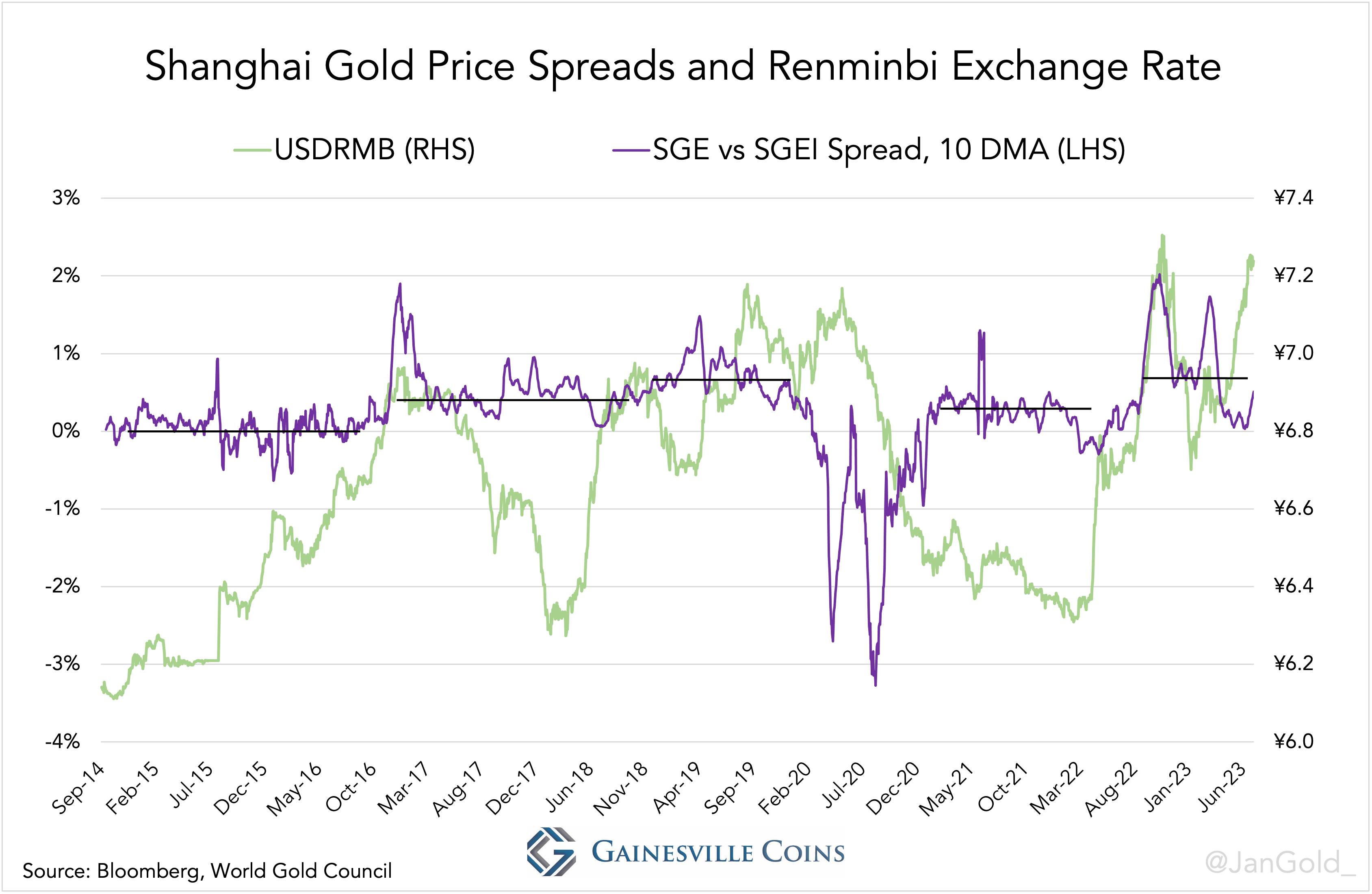

Ahogy arra Jan Nieuwenhuijs, a Gainesville Coins újságírója rámutatott, a jegybank manipulációja az SGE és az SGEI aranyárfolyamának különbségén érhető a leginkább tetten. Egészen 2016-ig a két tőzsde nagyjából hasonló árakat jegyzett, 2016 óta azonban az SGE-n átlagosan 0,5%-os felárral zajlott a kereskedés a tőkekiáramlás mérséklése érdekében.

Bár a tőkekiáramlás elleni harc 2017-ben véget ért, a manipuláció megmaradt. Emögött az állhat, hogy a kínai keresletet erősnek szeretnék feltüntetni, ezzel is erősítve a nemzeti öntudatot. Az sem kizárt azonban, hogy a bankok profitjának megnövelése is szándékában áll a PBoC-nek.

Emellett minden bizonnyal felismerték, hogy az arany árának manipulációjában a renminmbi árfolyamát is stabilan tudják tartani. Az utóbbi években ugyanis valahányszor a renminbi árfolyama gyengült, a PBoC az aranyimport korlátozása mellett döntött. Ez a helyzet állt fent 2022 végén és 2023 februárjában is. A Reuters július 7-i jelentése alapján az importkorlátozás továbbra is fennáll.

Hogy ez a szigor pontosan milyen mértékű, arról nem állnak rendelkezésre pontos adatok, az azonban biztos, hogy Kína 2016 óta évente átlagosan 1000 tonnát importált a nemesfémből.

Nem mehet így örökké

Az arany befolyásolása azonban több potenciális problémát is felvet. Mi történik például, ha a kínai lakosság felismeri a turpiszságot, és rájön, hogy nem mindig tudja majd nemzetközi árakon eladni a birtokolt aranyát?

Ha eladási hullám indulna, és nem lenne lehetőség az arany hivatalos értékesítésére, a csempészek maradnának a lakosság egyetlen lehetőségei, akik a nagyobb felár miatt tovább rondítanának a piaci helyzeten, amely akár egy ördögi kört is előidézhet a jövőben.

A Kínai Központi Banknak az arany manipulációja és a belföldi piac szigorú szabályozása nemcsak a hazai, hanem a globális aranypiacot is befolyásolhatja. Az ezzel járó bizonytalanság pedig csak további instabilitást eredményezhet, mind a kínai, mind a globális piacon. Éppen ezért nagyon fontos, hogy a PBoC megfontolja ezen szigorú korlátozások enyhítését, vagy legalábbis a piac szabályozásának átláthatóbbá tételét. Különben kockázatot jelenthet, hogy a befektetők elveszítik bizalmukat a kínai aranypiacban. Ez nemcsak az arany árát, de a gazdasági stabilitást is negatívan befolyásolhatja. A jövőben tehát érdemes lesz szemmel tartani a kínai jegybank lépéseit, és figyelemmel kísérni, hogy milyen hatással lesznek ezek a lépések a globális aranypiacra.