Bitcoin, arany, ezüst: hova menekülnek 2025 végén a befektetők?

Az elmúlt évszázadok során egyértelművé vált, hogy bizonytalan időkben a nemesfémek kiváló menekülőeszköznek minősülnek, ha befektetésekről van szó. A kétezres éveket követően ingatlanválságok, járványok, háborúk tarkították mindennapjainkat, az elharapódzó infláció és kamatcsökkentések ahhoz vezettek, hogy az arany és az ezüst hosszú időt követően messze túlteljesítették a piacot.

A történelem „biztos pontjai” közé azonban bekerült a bitcoin is, amely értékállóságával és digitális elérhetőségével alternatívát nyújt a befektetők számára, hogy a több ezeréves történettel, valamint az ipari- és monetáris szereppel rendelkező eszközök számára igazi kihívó lehessen. De kérdés, melyik eszköz lehet a valódi menekülőeszköz napjainkban?

Arany: intézményi tartalék és ezeréves menedék

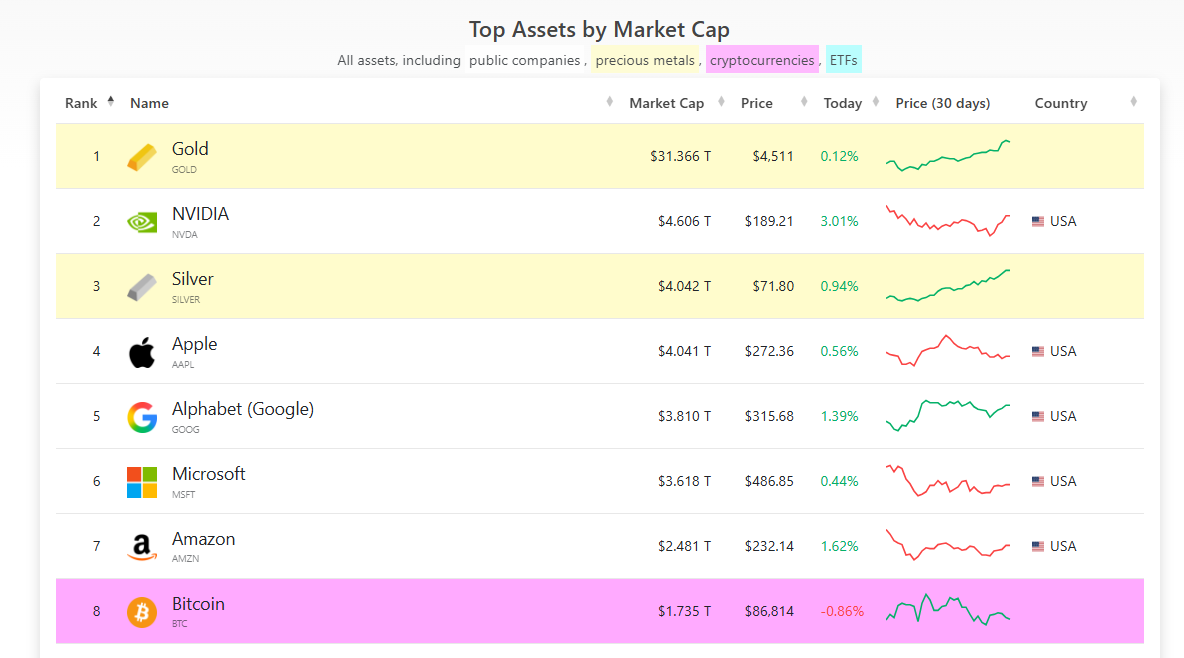

Az arany 2025-ben ismét bizonyította, hogy elsődleges referencia‑pont maradt a kockázatkerülő befektetések piacán. A kamatcsökkentési várakozások következtében mérséklődő reálhozamok, az időről időre egyre kiélezettebb geopolitikai feszültségek, valamint a tartósan magas államadósság‑szintek együttesen támogatták az árfolyam erőteljes emelkedését. A világ legértékesebb eszköze idén 70%-ot erősödött, piaci kapitalizációja pedig meghaladta a 30 billió dollárt, ami forintban kifejezve 165 millió budapesti lakásnak, vagy Magyarország 125 éves GDP-termelésének feleltethető meg a 2024-es teljesítmény alapján.

A reálgazdasági háttérnél is fontosabb a szerepfelfogás. Az aranyat a jegybankok és a szuverén szereplők továbbra is stratégiai tartalékeszközként kezelik, ami strukturális, hosszú távú keresletet biztosít. Az aranyalapú tőzsdén kereskedett alapok állománya 2025-ben a legtöbb hónapban növekedett, ami arra utal, hogy nem pusztán rövid távú spekuláció zajlik, hanem fokozatos, intézményi pozícióépítés. Nem véletlen, hogy vezető befektetési bankok 2026-ra akár 4900 dollár körüli unciánkénti árat is reálisnak tartanak, a kockázati forgatókönyvek pedig ennél is magasabb szinteket vetítenek előre.

„Amit az arany biztosan tud, és amit a bitcoin egyelőre nem, az a tényleges, jegybanki szinten is elfogadott tartalékeszköz‑szerep.”

Bitcoin: strukturális potenciál, ciklikus sérülékenység

A bitcoin

BTC Price

(BTC) narratívája szerint a kriptopénz a digitális arany: programozottan véges kínálat, decentralizált, cenzúra‑rezisztens hálózat és inflációval szembeni védelem. A gyakorlati piaci viselkedés azonban egyelőre közelebb áll a magas béta‑értékű technológiai eszközökhöz, mint a hagyományos menedékekhez. A makrogazdasági bizonytalanság, a hozamgörbe hektikus mozgása és a dollár erősödése rendre kockázatcsökkentést vált ki a bitcoin‑pozíciókban, miközben az arany árfolyama ugyanebben a környezetben gyakran új csúcsokat ér el. A csatolt grafikonon is jól látszik, hogy az arany és az ezüst emelkedő pályán mozog, miközben a bitcoin relatív teljesítménye gyengébb.

BTC Price

(BTC) narratívája szerint a kriptopénz a digitális arany: programozottan véges kínálat, decentralizált, cenzúra‑rezisztens hálózat és inflációval szembeni védelem. A gyakorlati piaci viselkedés azonban egyelőre közelebb áll a magas béta‑értékű technológiai eszközökhöz, mint a hagyományos menedékekhez. A makrogazdasági bizonytalanság, a hozamgörbe hektikus mozgása és a dollár erősödése rendre kockázatcsökkentést vált ki a bitcoin‑pozíciókban, miközben az arany árfolyama ugyanebben a környezetben gyakran új csúcsokat ér el. A csatolt grafikonon is jól látszik, hogy az arany és az ezüst emelkedő pályán mozog, miközben a bitcoin relatív teljesítménye gyengébb.

Cikkünk írásakor a BTC 86 800 dolláron kereskedik, idén azonban a várakozásokkal ellentétben 7%-ot gyengült az árfolyama. A háttérben elsősorban piacszerkezeti tényezők állnak. A kriptodevizák piacán továbbra is jelentős a tőkeáttételes, derivatívákon keresztül felépített kitettség, ami felerősíti a rövid távú árfolyam‑mozgásokat.

Ezüst: mindent visz a második nemesfém

Az ezüst idei teljesítménye látványosan felülmúlta mind az arany, mind a bitcoin hozamát, újra a befektetői figyelem középpontjába emelve a fém stratégiai szerepét. A világ immáron harmadik legértékesebb eszköze 4 billió dollárt ér, idén azonban 130%-nál is többet erősödött.

A dinamikus árfolyam‑emelkedés hátterében kettős funkciója áll: egyrészt nemesfémként profitál a kockázatkerülő tőkebeáramlásból, másrészt kulcsfontosságú ipari input a dekarbonizáció, az elektromos mobilitás és az adatközpont‑fejlesztések területén. A fotovoltaikus szektor, az elektromos járműipar és a nagy teljesítményű elektronikai alkalmazások ezüstigénye strukturális keresleti bázist teremt.

Komplementer szerepek egy modern portfólióban

A bitcoin kontra arany vita valójában egy tágabb átrendeződés tünete a menedékeszközök piacán: míg az arany továbbra is az intézményi tartalékok első számú letéteményese, a bitcoin inkább egy nagy volatilitású, monetáris kísérlet, amely a jelenlegi szabályozási és likviditási környezetben még nem tudta stabilan átvenni a „digitális arany” szerepét. Jövőre azonban egyre erősebben beleszólhat ebbe a diskurzusba az ezüst, amely egyszerre profitálhat a hagyományos menedékeszközök iránti keresletből és a zöld‑, illetve technológiai beruházások nyersanyag‑igényéből. Ha a makrokörnyezet a kockázatkerülés és az energetikai‑technológiai átállás kettős narratíváját erősíti, könnyen elképzelhető, hogy a „bitcoin vs arany” szembeállítás helyét fokozatosan egy „arany–ezüst–bitcoin” háromszög veszi át, ahol az ezüst már nem statiszta, hanem egyenrangú szereplő a menedékeszköz‑beszélgetésben.