Hyperliquid-őrület: akár Te is részesedhetsz a DeFi protokoll bevételeiből

Cikk meghallgatása

A decentralizált pénzügyi (DeFi) termékek a 2020-as évek elején robbantak be a köztudatba, köszönhetően az Ethereum okosszerződéseinek. Ezek a pénzügyi protokollok közösségi kereskedést, kölcsönzést, hozamaggregátumokat tesznek lehetővé, ugyanakkor piacuk annyira felhígult, hogy a legtöbb projekt csak a tokenkibocsátásból termelt bevételt – egészen mostanáig.

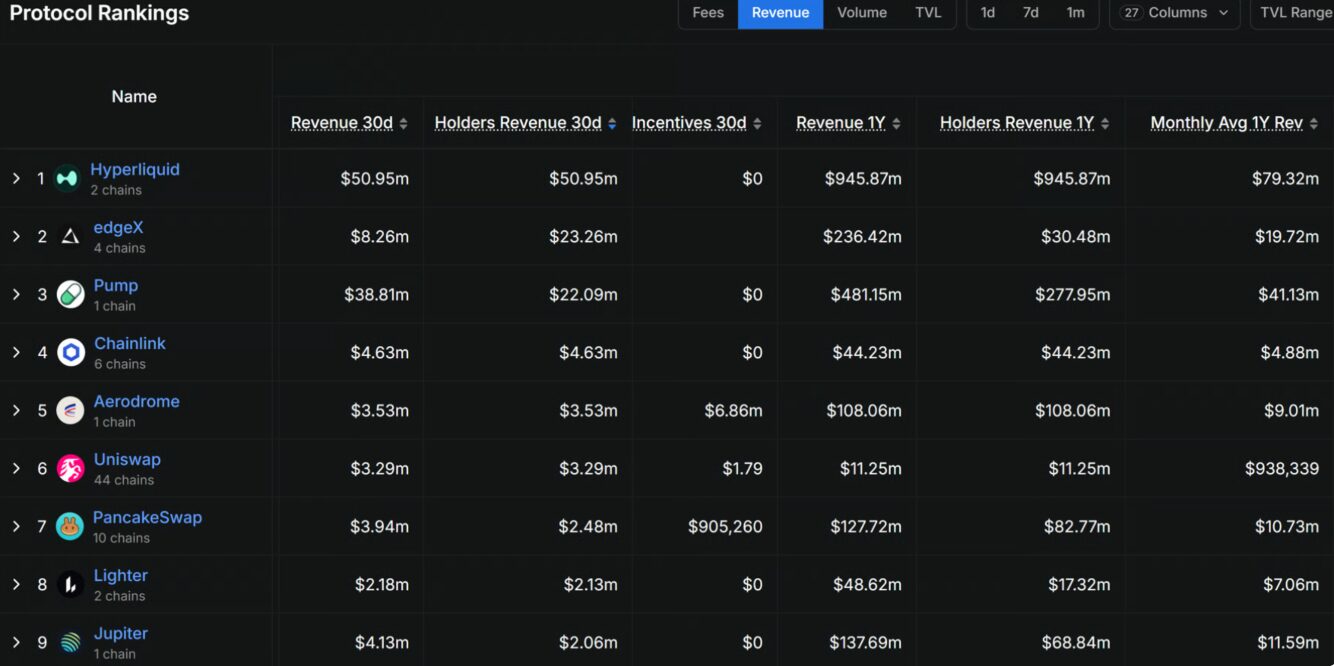

A DeFi Llama adatai szerint a Hyperliquid, a Pump.fun, valamint az edgeX együtt 30 nap alatt közel százmillió dollárt juttatott vissza a felhasználóknak, most pedig akár Te is részesedhetsz belőlük. Utánajártunk, hogyan lehet részesedni az átlagfelhasználónak a legnépszerűbb DeFi protokollok bevételeiből.

Így lett vezető platform a Hyperliquid, a Pump.fun és az edgeX

A klasszikus DeFi-modellek gyakran airdroppal, tokenkibocsátással jutalmazták az aktív felhasználókat, ami rövid távon vonzó lehetőség volt, azonban a kínálat hígításával csak a tokenek inflációját érték el. A DeFi legújabb hullámában azonban olyan protokollok jelentek meg, melyek bevételeiket tokenek visszavásárlására, elégetésére, vagy közvetlen értékteremtésre fordítják – ilyen például a Hyperliquid is, amely jelenleg a legnépszerűbb protokollnak számít.

Forrás: DeFi Llama

Hyperliquid

A Hyperliquid 2024 vége óta van velünk, azóta piaci kapitalizációja meghaladta a tízmilliárd dollárt, a $HYPE token pedig bár járt 60 dollár közelében is, most 42 dolláron kereskedik. A saját hálózatra épülő, főleg örökös határidős ügyletekkel foglalkozó protokoll gyors, olcsó és teljesen átlátható kereskedést kínál, a DeFi Llama szerint az elmúlt 30 napban pedig több mint 50 millió dollárnyi bevételt termeltek a működésükből, ennek pedig egésze visszakerült a HYPE-tulajdonosokhoz.

Forrás: CoinMarketCap

Pump.fun

A Pump.fun a 2024-2025-ös mémcoin-őrület kapcsán került köztudatba. A Solana-alapú kereskedési platform és kibocsátási felület olyan lehetőséget ad a felhasználóknak, hogy kódolás nélkül, néhány kattintással saját tokkeneket hozhassanak létre, ezeket pedig azonnal kereskedővé lehet tenni. Ennek korábbi alternatívája az Ethereum volt, ahol csak meglehetősen drágán lehetett mémcoinokat létrehozni, vagyis számuk jóval alacsonyabb volt. A Pump.fun 39 millió dolláros bevételeiből 22 millió került vissza a felhasználókhoz.

Forrás: CoinMarketCap

edgeX

Az edgeX áll a harmadik helyen 8,3 millió dolláros bevétellel, ugyanakkor erős szubvencióra utal, hogy több mint húszmillió dollárt utaltak vissza a felhasználóknak. A fiatal, perps fókuszú decentralizált kereskedési felület a Hyperliquidhez hasonlóan az örökös kontraktusokra épít. A mostani adatok alapján még korai szakaszban van, és inkább agresszív növekedési fázisban működik, mint stabil, kiforrott bevételi modellként.

Forrás: CoinMarketCap

Így részesedj a protokollok bevételeiből

Az átlagfelhasználók számára ilyenkor természetesen az az első kérdés, hogyan részesedhetnének ők is ezekből a bevételekből. Az első és legegyszerűbb módja ennek a tokenek megvásárlása: a $HYPE jelenleg 42 dolláron kereskedik, a $PUMP 0,002 dolláron, míg az $EDGE 1,3 dolláron. Ez egy kockázatos befektetés, azonban az eszközök a platformok aktivitásával egyre vonzóbbá válnak a tranzakciós díjak, valamint az eszközökhöz járó bónuszok miatt.

A második módszer az aktivitás, például a kereskedési-, vagy token-indítási felületen, mivel egyes protokollok ehhez kötik a bevételek visszaosztását. Itt egy-egy jó indítással vagy magas kereskedési volumennel bekerülsz azok közé, akiknek a protokoll visszaoszt valamit a tevékenységért cserébe.

A harmadik módszer a staking, vagyis a natív tokenek letétbe helyezése, biztosítva a decentralizációt. Itt akár 5-10%-os éves hozamra is szert tehetsz, azonban fennáll a tokenek elértéktelenedésének a kockázata.

Kockázatok, korlátok

A legnagyobb probléma, hogy nincs bevált modell. Nem tudunk arról beszélni, mint a részvények esetében, hogy fix osztalékot osztanak vissza a felhasználóknak, tulajdonosoknak a protokollok. Ha a kereskedési volumen visszaesik, a holder-áramlás is zsugorodhat, és a token ára ezt gyakran túlérzékenyen árazza be. Technikai oldalról a felhasználónak walletet, lánckezelést, díjakat, bridge-kockázatot és saját kulcskezelést is értenie kell, ami az átlagos befektetőnek nem mindig kényelmes. Ráadásul az edgeX-hez hasonló szubvenciós modellek rövid távon vonzók, de hosszabb távon akkor működnek, ha a protokoll valóban eléri a profitábilis díjtermelést.

Regelj MOST a Bitpandára és 10 000 Ft üdvözlőjutalmat kapsz Bitcoinban!

MI A TEENDŐD?- Regelj a Bitpandára

- Hitelesítsd a fiókod

- Váltsd be a promóciós kódot: JOINBITPANDAHU2

- Vásárolj legalább 35 000 forintért kriptót

- Az ajánlat 2026. június 19. 00:00 (CEST) és 2026. július 5. 23:59 (CEST) között újonnan regisztrálóknak szól!